银行好日子已结束

银行们高高在上的光荣好日子已经结束,起码在消费金融界是如此。

放弃消金部门

总公司在4/15/2021宣布退出包括台湾在内的亚洲、欧洲、中东及北非等13国市场的零售银行业务,但继续提供机构客户服务;包括私人银行、现金管理部门,及投资银行和交易部门等。执行长芙瑞瑟表示将把业务重心改为从位于新加坡、香港、阿拉伯联合大公国及伦敦等四个财富中心来经营消费者银行的业务,也就是转向财富管理服务。公司2020年营收为美金743亿美金,年成长率0%;其中消费者银行部门300亿,年负成长9.1%,2019年成长2.2%,机构客户服务部门443亿,年成长12.8%,2019年成长2.9%。台湾分公司2020全年税前盈收跌破新台币百亿元,仅97.6亿元,较2019年大减三成三,创近五年来新低。

2022年12月,花旗宣布退出中国零售银行业务。

全球银行的消金部门业务都走向坡

由以上财报数字就可以暸解为什么它为什么要做如此的决定了────消费金融部门业务走下坡。而事实上,传统银行的消费金融部门业务长期不振并不是只有这家银行或美国的大型银行独有的问题,欧洲的大型银行在4,5年前更早经历了一样的问题,纷纷裁撤、出售,或缩减消费金融部门或临柜分行。另一个更贴近小老百姓生活的现象是,全球所安装的自动提款机,最近几年开始由史上的高峰大幅下滑。Retail Banking Research的统计显示,2018年底全球ATM台数约为324万台,比上年底减少1%,首次转为减少。最新的例子是2021年5月汇丰退出美国消金市场,拟出售多家分行。台湾的银行业近年也一改过去争相申请新分行扩展业务的作法,反而竞相开始缩减分行和消费金融部门。可是过去十年全球股市是少见的大牛市、经济都成长、各行业都保续畅旺、消费者也拼命在借钱和花钱呀;那到底是何种因素造成全球的银行业的消费金融部门业务进入寒冬呢?答案就是过去十年,全球的消费金融部门的业务几乎都被各国的金融新创(FinTech)业者给抢光了。

罪魁祸首是金融新创业者

金融新创业者拥有传统银行无法提供的方便、快速、效率、弹性,和费率等各方面的优势,这些对消费者而言都是致命的吸引力,传统银行业者和金融新创业者相比之下,根本就是上世纪的恐龙,完全没有竞争的优势,毫无反击或抗衡的能力。大家只要看看过去这段期间,中国大陆的蚂蚁集团、欧洲的N26、Revolut、Monzo等挑战者银行,和美国的贝宝(PayPal,美股代码:PYPL)和Block(美股代码:SQ)的业务反而欣欣向荣地高速成长,而且市值一再创新高;反之,它的股价在过去五年,股价几乎是原地踏步(如下图)。

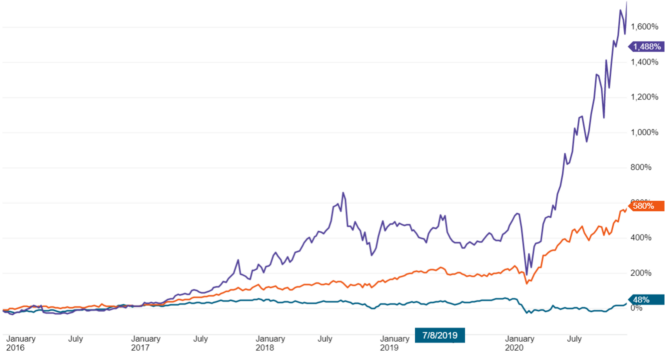

金融新创业者和花旗的股价表现比较

下图中的三条曲线,由上而下分别为SQ(紫色)、PYPL(橘色)、C(绿色),从2016年到2020年的股价线图。

重要声明

- 本站内容为作者个人意见,仅供参考,本人不对文章内容、资料之正确性、看法、与即时性负任何责任,读者请务必自行判断。

- 对于读者直接或间接依赖并参考本站资讯后,采取任何投资行为所导致之直接或间接损失,或因此产生之一切责任,本人均不负任何损害赔偿及其他法律上之责任。

简单叙述要点,抓住关键字企业,推。

谢谢

ANDY 兄会关注腾讯吗?他底下有微信支付也是非常赚钱。

您好,会的。除了阿里巴巴之外,腾讯是我花时间较多的中国股票。就支付而言,腾讯和蚂蚁在中国支付的双寡占已经形成很难突破,除非政府介入。我会找时间陆续发表我对这两家公司的一些看法(因为有太多主题可以谈),毕竟他们是中国人至今唯二可以抗衡美国五大科技巨擘的上市企业,他们的成就也受到举世的认可。

老师,如果可以的话,麻烦谈一下阿里巴巴及哔哩哔哩的估价。感恩。

以后有机会我会谈阿里巴巴的