威士和万事达无所不在

威士和万事达是信用卡网路商,本身不发行信用卡。关于他们的不同,建议您可以参考我的另一篇部落格文章《威士(Visa)和万事达(Mastercard)有什么不同?》的说明。

为什么消费者还在使用信用卡?

电商的兴起,虽然线上支付方式变多了,开始抢占部份信用卡业者原本的支付市场,但还未到大幅弱化两大信用卡公司威士(Visa,美股代码:V)和万事达(Mastercard,美股代码:MA)宰制力的地步,因为许多人还是用信用卡上网进行采购。以线下实体店面来说,两大信用卡公司一样面临来自新型金融科技业(Fintech)和苹果支付及支付宝等科技巨擘的强大竞争,这些都是不争的事实。有许多市调业者对老美还死抱着信用卡很好奇,答案竟是:该有的功能都有,我一直用的好好的,干嘛要换呢?

金融科技业者抢走那些市场?

新的金融科技业者当然会侵蚀两大信用卡公司的既有市场,例如以Affirm(美股代码:AFRM)、Klarna、贝宝(PayPal,美股代码:PYPL)、 和Afterpay(美股代码:AFTPY,澳股代码APT,已被Block并购)为代表的BNPL(先消费后付款)新创业者就抢走了两大信用卡公司不少的信用卡业务。因为传统的信用卡发卡银行在卡债上的核准门槛较高,为BNPL新创业者提供了存在和成长的沃土。但别忘了两大信用卡公司也不会坐以待毙,他们也正随着时代的演变,一再开发出新的市场,并推出新的服务。但是要对信用卡产生实质性影响,还得需要大幅增加 BNPL 的采用规模才行。

根据统计80%使用BNPL的消费者还是得采用信用卡公司的Debit卡来付帐。为了反击BNPL,Visa也开发了POS临柜和售后付款的类似选项功能,称之为Visa Installments Solution。

持平而论,两大信用卡公司的所有业务(详见下一个小节)都受到金融新创业者的强力挑战。金融新创业者主要打击的重点在两大信用卡公司的高额收费、消费者对更快转帐速度的渴望、以及更多元服务的要求;这些确实是两大信用卡公司目前所无法提供的。这也是为什么以贝宝(PayPal)和Block(美股代码:SQ)为代表的金融新创业者市值可以一再创新高的原因。

关于BNPL(先消费后付款),建议您可以参考我的另一篇部落格文章《目前最火红的消费信贷方式BNPL》的说明。

市场明显被侵蚀

不论前面我们如何讨论,但是数字和趋势会说话,大家只要看到2020疫情那一年,两大信用卡商的营收掉了多少就说明一切。为什么这么说呢?因为信用卡主要用在面对面的商家交易,疫情使大多数人封城在家不敢出门,大部份消费都转往线上和电商或外卖。问题就来了,信用卡在线上支付并没有优势,这也是为何即使经济成长,支付交易的饼变大,但新开发出来的市场都流入非接触交易(并不是所有信用卡都支援非接触交易)和线上交易这些金融科技业者强势且有优势的支付领域。即使过了一年,现在2021年,两家信用卡商的营收只是恢复到疫前水准,但很明显地并没有像金融新创业者一样大幅成长,这是很大的警讯。

还有BNPL先享受后付款的信用借款方式大受新一代年轻人欢迎,而且申请简单,几乎没有门槛的限制,免去信用卡申请的一堆限制和申请审查和时间。这使得许多新的支付市场流入BNPL业者的口袋里,而且使用BNPL的使用者很多都会用于较大额的商品支付(因为买不起,才需要申请BNPL),使得情况更形恶化。

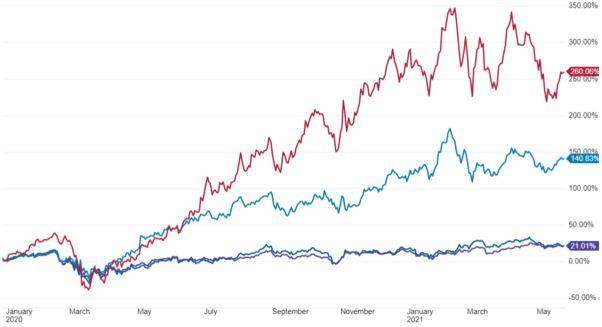

股价表现

下图里面最上方的红色线条是Block(美股代码:SQ)公司,中间绿色线条是贝宝(PayPal)公司,最下方两条线则是威士和万事达公司,在2020年至2021年5月底的股价走势图(来自嘉信理财)。

信用卡公司的主要业务

我们来看一下两大信用卡公司的几大主要业务:

- 境内服务:也就是境内的发卡服务,是两者传统上主要的营收来源,也是一般人眼中较熟知的信用卡公司的服务。

- 交易处理:进行支付和金融交易的处理和清算,也就是所谓的后台作业服务;仰赖的是两大公司全球无所不在的金融网路和庞大的资料处理能力。

- 跨境服务:这部份是营收相对较小,但是利润最高的部份(对万事达来说,占比更高,也是万事达的强项)。

- 其它服务:这是两大公司近年来急欲扩展的新业务,包括防骇、反诈骗、反洗钱、监管合规、人工智慧、生物支付(Biometric Payment)、加密货币等各项创新的业务。

接着我们来看一下2020年两大信用卡公司主要业务的营收和年成长率:

| 境内服务 | 交易处理 | 跨境服务 | 其它 | |

| 威士(V) | 98.04亿美金(+1%) | 109.75亿美金(+6%) | 62.99亿美金(-19)% | 14.32亿美金(+9%) |

| 万事达(MA) | 66.56亿美金(-2)% | 87.31亿美金(+3%) | 35.12亿美金(-37)% | 47.17亿美金(+14%) |

从上面的表格可以看出两大信用卡公司在2020年,因全球新冠肺炎疫情,业务受创极深。尤其是很少人出国,造成跨境服务营收大幅受创(境内服务也难逃受创,主要是封城无法出门,造成实体商家的交易萎缩,但这部份也只是停止成长而己),万事达尤其明显。这些都直接反映在过去一年两者的股价上面;过去一年是两家信用卡公司股价自上市以来表现最差的一年,股价几乎原地不动;但受惠于投资人普遍认为两家信用卡公司会受惠于疫苗注射和疫后启封,股价2021年以来已经明显大幅地反弹。

图中紫色线条是威士(V)公司,绿色线条是万事达(MA)公司在2020年至2021年5月底的股价走势图

信用卡公司的竞争力所在

我在《超级成长股投资法则》一书的2-3节里面就很详尽地介绍过这两家信用卡发卡网路商,两者的确拥有强大的护城河。这也是为什么这两家公司为何可以拥有所有上市公司最高的毛利,营业利率,和净利率的原因(这一点令所有上市企业都很欢羡慕)。

很多小的支付商、传统金融业者、金融科技业者至今还是都得仰赖两大信用卡公司当他们的后台,也就是处理清算等金流服务。威士公司曾经公布,有能力每秒同时处理2万4,000笔来自全球各地的交易;相较之下,近年爆红的比特币一秒内只能处理7笔交易。借由这个例子来说明,大家就可以知道两大信用卡公司的能耐了。

不论新的金融科技业者提供哪一类创新的服务,或再怎么地无现金化;大家都忘了一件事,人们终究还是得把钱提领出来。答案就再清楚不过了,所有的金融科技业者的使用者都会向业者要求提供提款卡(在美国叫Debit卡)。而两大信用卡公司则是主要的提款卡供应业者,而且可以做到全球跨行当地现金的提领。那您说金融科技业者是要怎么摆脱两大信用卡公司呢?

某日在大卖场一堆人排队等著结帐,但结帐柜台毫无动静,所有人站在那儿不耐地滑手机。原来刷卡机网路当机断线,但明明我手机的网路是通的啊!两大信用卡公司拥有的是自己的网路、金流、和清算系统 ,和你我所用的网际网路不同。这才是两者能和其它传统金融业或是新创金融业者竞争的主要本钱之一(拥有属于自己的网路、金流、和清算系统;各位把他们想成是您汇钱出国时,银行业者使用的SWIFT系统就明白我的意思了)。竞争者想要建构属于自己专属、如此绵密、遍布世界的网路系统,而且还要获得跨国所有商家的一致接受(您应该没听过有商家的刷卡机不接受两大信用卡公司的吧);因为进入门槛实在太高了。

相关文章

- 《威士和万士达信用卡网路的几大可能威胁》

- 《美国运通,巴菲特生涯最佳的投资之一》

- 《美国运通和威士或万士达信用卡有何不同》

- 《威士(Visa)和万士达(Mastercard)有什么不同?》

- 《2大信用卡网路的护城河松动了吗?》

- 《联合太平洋铁路(Union Pacific),双寡占垄断企业的代表》

- 《亚马逊(Amazon)的宰制力 – 从贝宝(PayPal)、Affirm、费埃哲(Fair Isaac)、威士(Mastercard)、万士达(Visa)近来股价的走势来看》

重要声明

- 本站内容为作者个人意见,仅供参考,本人不对文章内容、资料之正确性、看法、与即时性负任何责任,读者请务必自行判断。

- 对于读者直接或间接依赖并参考本站资讯后,采取任何投资行为所导致之直接或间接损失,或因此产生之一切责任,本人均不负任何损害赔偿及其他法律上之责任。

V是老师与巴菲特的长期持股,看起来够深的护城河还是主因吧。

您好,欢迎您光临并谢谢您的留言。威士是拥有护城河的典型企业,但即使护城河再强大,投资人还是需要随时检视,以免护城河遭竞争者突破。一如我在《超级成长股投资法则》一书里面2—2节,87页所强调的,关于护城河,企业所要做的是持续加“宽”而不是加“深”护城河。

巴菲特进一步解释说:“我们根据护城河加宽的能力,以及不可攻击性,作为一家伟大企业的主要标准。”

说来惭愧,老师的书有看没有吸收进去。😅

企业因此至少可以两种方式来扩展护城河(1).推出新的具有竞争力的产品和服务,(2).强化现有产品和服务,拉大和竞争者的明显差距。

Dear Andy老师您好:

1) “人们终究得把钱提领出来!” ~这句话不懂? 您说的钱是指cash吗?

IF So, WHY do people bother to withdraw cash?

早在2016年去国外偏乡市场(是赶集用的露天摊 还不是每天都开的)购物就用手机支付 了 这几年在国内也是几乎很少摸到过现金了 生活日常都是手机支付 或 转帐

金融业者他们后台不也是转帐? 就一堆 电脑数字进出而已

为什么人们会需要把钱(现金)提出来?

2) 如果现金越来越不需要流通于真实世界中, V &MA 就只剩下消费金融SWIFT这个护城河了 对吗?

3) 如果您指的提领”钱”并非指现金, 而是指”数字” in the a/c, 那对于fintech业者们而言, 建构自己的网路和清算系统(撇开各国法规先不谈)技术上会很难吗?

4) FINTECH业者们(包含bnpl….WHATEVER CALLED) 等于就是正在蚕食 v&ma的市场 长期而言 v&ma的市占和获利 会不会下降吗? 理由?

以上疑点是否可以标题号解惑? 我资质驽钝 感谢大师指点哦!

祝 投资顺心!

JR. Dumb,

(1).非手机世代者,上了年纪的长者,小费,劳力工作者,乡下,传统市集,小商家还是有一堆地方只收纸钞,而且是小额美金纸钞。不论任何国家,不论fintech多进步,都无法取代纸钞的功能。基本上,商家是不能不接受纸钞的,因为它是法币,赋予它这项特殊地位,但反之不一定成立。这在瑞典(85%以上非现金)和中国这两个全世界最有名的cashless最成功的国家都已经被讨论过了,不论那一国的中央银行的回答都是如此,这个问题和Fintech渗透率无关,即使人民币未来数位化,也不可能取代.

(2).SWIFT不是Visa或Mastercard的,SWIFT是另一个国际汇款清算组织,和Visa/Mastercard没有从属关系.Visa和Mastercard有许多护城河,我建议您可以上SEC网站,下载这两家公司的10-K读一下,我在此就不作说明了.

(3).同(2).建议您可以上SEC网站,下载这两家公司和PayPal和Block的10-K读一下

(4).BNPL或其它Fintech们要取代Visa/Mastercard,不太可能.因为市场的饼很大,我的意思是金融交易市场很大,fintech可能可以创造出市场,或取代’部份’信用卡功能是可能的,但信用卡也会去抢fintech的市场.

Dear Andy 老师您好:

感谢您的回复, 以下问题简直蠢到一个不好意思开口问, 但还是您希望赐教, 因为是第一次看美国财报,像被困在雾中一样很迷惘…??

1)10-K中 item1~16全部都要读完吗? 有没有哪些items可以重点提示我一下, 是那种读完后就可以很快解答到前述问到2)双卡清算系统&3)建构清算系统困难度的问题?

2) 我想找到现金流,资产负债,和损益表这三个传统量化的报表, 请问要点入那些items去找?

感谢您的不吝赐教~ 祝大师投资顺心~

Hi Dumb

建议可以去看Visa/Mastercard的earnings call transcript,会更了解这2家公司的业务与后续的展望。这两家公司除难以取代的强大网路外,还有其他金融加值服务,如防诈骗与妨骇等,除了交易方便外,人们也希望金钱交易是安全的。

可以试想,如果你开了店,你会加入Visa/Mastercard广大的网络,还是加入收费低但使用者少的网络?我想是前者;如果你是消费者,你会办Visa/Mastercard卡,还是办跟没有甚么商店合作的卡或下载一堆只能在部分商店使用的App,我想还是前者;银行也是同样的。

所以fintech业者大都会有信用卡的选项,使用他们铺天盖地的网路,同时也增加自己的使用率。另外,之前fintech常提的BNPL或real time payment等服务,Visa与Mastercard也有提供。随着金融科技与手机支付的普及,实体的卡或许会慢慢消失,但会以虚拟卡或其他使用其网路的方式存在。

有时公司的价值或护城河,难以财报或数字来定量,但可以由生活观察来体验,但这2家还是有风险的,例如反全球化,国家想建立自己的网路等。

我很同意布里德加贺的看法.