市场会说话,在牛市的大盘下,多数的科技股和大型股纷纷创下历史的新高的此时,今年以来特斯拉反而下跌了10.47%,是极少数表现明显逊于市场的大型股票。为什么?套一句近来台湾读者应该都能朗朗上口的用语“现在时空背景不一样了”,不令人意外。

看不到获利的时程表

虽说2018年第3季特斯拉帐面上已开始出现获利,此后不穏定地出现偶尔的净利或亏损。但直到目前为止,如果完全不靠碳权的交易的大笔收入的话,特斯拉成立至今实际上都是大幅亏损的(2016至2020年度帐面净利分别为-773.0、-2,241.0、-1,063.0、-775.0、+862.0百万美金);重点是公司从来没有提出过获利的时程表,这对任何上市公司而言是一大警讯(特斯拉是美股目前十大市值的公司中,唯一尚在实质亏损中的公司,其它9家都是现金牛)。特斯拉赖以维生的这项独特优势,已经开始在崩解中,因为其它车厂电动车都已经开始出货了,不用再拿钱资助他们的共同的最大敌人,再拿自己辛苦造传统车赚来的钱向特斯拉购买大笔的碳权了(特斯拉躺着赚钱?听起来是特斯拉公然抢劫,没错,这是全球政府赋予的强盗条款)。这一点非常重要!

碳权的交易对特斯拉多重要

碳权的交易对特斯拉多重要,有兴趣的读者,可以参考我在《超级成长股投资法则》一书4-2节第286页的分析。特斯拉2020年实现的130亿元营业利润中,有105亿元是依靠碳积分交易带来,占到81%。(特斯拉将生产新能源车获得的碳积分,卖给新能源汽车销量不足的企业)2021年上半年,特斯拉实现的123亿元营业利润中,依然有58亿元来自于碳积分交易,占到47%。

先发优势已丧失

过去几年特斯拉股票能大涨,主要有几大优势:

- 过去特斯拉的成就主要来自马斯克个人惊人的毅力和个人特质,他是特斯拉可以存活下来最大的优势。这也是为什么他在7/13/2021在出席法庭上为特斯拉于2016年收购太阳能公司SolarCity的交易辩护时;表⽰如果他不当执⾏⻑,特斯拉就“死定了”。他当之无愧,事实上也的确如此。

- 过去数年来,特斯拉明显在技术、规模化、和供货销售方式上,完全甩开其对手,因为消费者在市场确实买不到电动车。经济学的基本原理就是供需原理,特斯拉在过去几年是能大量提供较高品质电动车的唯一大厂。特斯拉能大量出货,投资人和消费者不会计较它的隐藏缺点;因为没得选择,而且消费者需要它(这个立论极其重要,请参考我在《超级成长股投资法则》一书2-2节第85页的说明)。

- 中国:2019年,特斯拉以不到一年的建厂时间完作成建厂并开始生产交车,创造人类工程史上的奇蹟,中国官方不仅破例让特斯拉以外商身份独资经营,更在法规、贷款、程序上全力配合。总理并破天荒地公开接见,不仅如此,中国还是特斯拉的第二大单一市场。上海厂不只负责供货给中国大陆,还能出口欧洲市场。没有人会怀疑,没有中国,特斯拉最好的情况是少掉1/3的市值,甚至可能不会有目前的地位。大家想像一下,如果字母和脸书现在可以进入中国营运,那这两家公司的市值最糟情形也能多出30%,最好的情则能威胁苹果和微软这两家能在中国营运的公司2兆美金以上市值(中国市场对所有上市企业有多重要,请参考我在《超级成长股投资法则》一书4-1节第262页的说明)。

竞争者群雄并起

以下是特斯拉在欧美主场的主要竞争者目前主要进度和成就,各位很容易看出来,几乎都已经开始量产电动车了(由于车款太多,表中所列的是各家厂商最大众化、销量最佳、最具代表性的车款),特斯拉已经无法像过去几年一样独大,这是最大的差别:

| 竞争厂商 | 美股代码: | 主要进度和成就 |

| 通用汽车 | GM | 2021年秋天前推出电动⽪卡(Cybertruck的竞争款),将凯迪拉克作为其车系电动车的主导品牌;未来10年前半期电动车不会赚钱 |

| 福特 | F | 2021年已推出⼤陆国产Mustang Mach-E(Model Y的竞争款),2022年中上市电动皮卡F-150 Lightning(Cybertruck的竞争款);2030在欧洲只推电动车 |

| Lucid | LCID | 2021年第2季推出Air(Model S的竞争款),2022年推出低价Air Pure(Model 3的竞争款) |

| Rivian | RIVN | 2021年底推出R1S(Model Y的竞争款),2022年底推出R1T皮卡客货两用车 |

| Fisker | FSR | 2022年第4季推出Ocean SUV,2023年第4季推出Project PEAR |

| 福斯 | VWAGY | ID3已经打败Model 3,2020年Porsche Taycan(Model S的竞争款),Macan EV SUV,Audi e-tron(Model X的竞争款);2021年电动车销量100万辆,最迟2025年成为全球电动汽市场的领导者,年产将达150万辆。关于福斯的电动车最新的进展,详见我的另一篇文章《未来的电动车巨擘福斯》 |

中国

我在《超级成长股投资法则》一书4-1节第254页所提过,在车界拥有至高无上的评论地位的美国调研机构JD Power在2021年最新的研究报告就显示;随着中国电动汽车制造商的崛起,特斯拉在中国大陆汽车质量调查中的排名已跌至“平均水平之下”。

中国是特斯拉的第二大市场,占特斯拉约1/3的销售量;过去两年特斯拉的股价会大涨,其中一项主要助力即是中国厂一年内完工并开始量产,而且还一直占据全球电动车销售的第一名不放(中国占全球电动车市场销售量的30%)。但中国官方单位已明令禁止购买特斯拉的车子。今年第二季开始,中国开始关注所有大型公司的个资存放问题。包括新华社等官方媒体一再替许多宗维权案撑腰,使自恃外商一开始采高姿态的特斯拉还是得低头认错。加上目前中国开始全力反垄断,打击各大科技公司,特斯拉不可能置身事外。最后,中国本身也有蔚来(NIO,美股代号NIO),小鹏(Xpeng ,美股代号XPEV)、理想(Li Auto,美股代号LI)、上海汽车、比亚迪(BYD,美股代号BYDDF)等电动车大厂,以现在来说,特斯拉虽然还有领先优势,但已经拉近很多。长期而言,中国已不需要特斯拉;而是特斯拉需要中国,攻守已经易位。

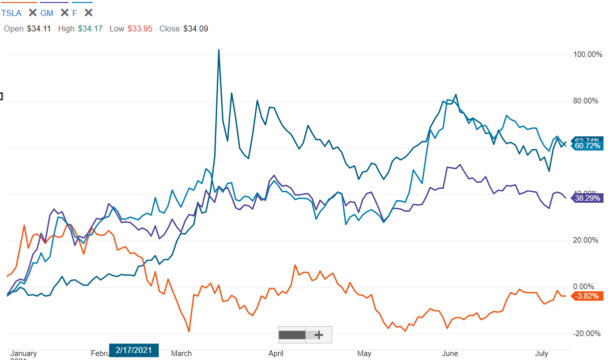

这一切也反应在福斯(绿线)、福特(青线)、通用汽车(紫线)、特斯拉(橘线)四家公司(由下至下四条线)的股价走势上面,以下就是四家公司今年以来至今为止的走势图上,特斯拉是明显的输家,原因很清楚:

现在看来,市场上已经没有一家明显的领先者,会开始进入群雄并起的时代。请注意,截止今天为止,没有任何一家公司能纯靠造电动车在赚钱,是的,所有人都在烧钱。这也是我之前曾表示过,特斯拉最好日子的情形已经是过去式,之前稀缺性所造成的护城河已经消失,稀缺性所推升的股价爆发不会再来,市场上也不大可能会有下一家企业能复制它的资本历程。一如笔电和手机的发展,特斯拉仍会在领先群里,它的最佳结局会像是如今手机界市占第一品质也不错但难赚大钱的三星(美股代码:SSNLF)手机(全球出货市占第一不代表赚最多钱,这部份,请参见我在《超级成长股投资法则》一书3-2节第163页的详细说明),不大可能会有庞大利润(这其实没有不好,表示特斯拉会是少数幸存、有市场的、长期后可能会有利润)。当投资人和消费者有不同的选择后,投资人会开始质疑利润在那里?这一点在华尔街从来没有改变过,以后也不会改变。

电动车产业比较大的可能性是均贫,长期后,电动车会像传统汽车业一样,一堆厂商进入(现在不就已经发生了吗?),但很难有人同时拿下可观的市场并赚大钱,想有市场者就只能有普通利润,想要有极大可观利润者,就只好向高阶特定且少数金字塔顶端的客群发展,例如跑车或双B,这也是苹果电动车唯一可能的出路。虽说电动车少了令爱恨交加的引擎,比较像是电子装置,但毕竟电动车还是车,这一点大家别忘了,可不是新东西(但网路、电脑、和手机是新东西),因此它的产业发展轨迹不难掌握。

最后,“打造电动⾞并不难,难的是从电动车获利”。

相关文章

重要声明

- 本站内容为作者个人意见,仅供参考,本人不对文章内容、资料之正确性、看法、与即时性负任何责任,读者请务必自行判断。

- 对于读者直接或间接依赖并参考本站资讯后,采取任何投资行为所导致之直接或间接损失,或因此产生之一切责任,本人均不负任何损害赔偿及其他法律上之责任。

Andy老师好:

最近我的车子已接近要更换阶段,研究了电动车TESLA,今年看到很多传统车厂,

都陆续推出电动车连平价品牌TOYOTA都推出平价电动车,还供不应求,

看来特斯拉只靠碳权获利是无法持久,股价从高点下来超过50%跌幅,

不谓不惨烈,ARKK还持有接近10%TESLA,虽然市值减少但补充进来资金也很多,

电动车是趋势,但传统车厂要是进来就是蓝海市场,我也觉得TESLA的高峰已过,

现在它能靠的就是Full Self-Driving软硬体结合利器,但只要苹果与Google也推出

同样功能,TESLA就是普通车厂(可能还是更差因为组装品质不佳)了,如果Google可以结合

他的Google Map(目前大家最喜欢手机导航APP)公版自驾软体给其他车厂应用,

这部分就会打击到目前TESLA核心利益,况且TESLA CEO 马斯克时不时会有惊人之举,

股价实在是不太稳定,倒是给电动车动力的电池生产厂商,应该会是有长期利基在,

再请Andy老师是否可提供这方面资讯,我们可以参考看看。

Peter您好,

您在回文里面的这句"我也觉得TESLA的高峰已过"的确是我去年写下这篇文章的主轴。我把您的回文你细看了几遍,"您的分析,我都同意";我去年写这篇时,几位朋友曾私下来信,反应异常激烈。说实在的,我对这家公司还真下了一翻工夫研究,很多东西可以发表,最近太忙,有机会我会思考如何,用何种方式发表。

特斯拉去年是第一次全年都有净利,不再靠碳税存活,证明了很多事,其中一点是它现在经济规模够大了,本益比高达150到220,这是晶片设计和优秀的电商和软体股在去年股市乐观和高峰时的最高估值区间。这个比益比表示投资人把对特斯未来的乐观估值和未来的盈余都计算进来了。

Hi,Andy

这边提出一个观察,现在依然是使用燃油车的我,也计划在未来几年后,更换为电动车。

特斯拉还是比其他汽车品牌来的积极(或许不得不为),可能再过个几年时间(加速硬体投资),其他传统车厂会跟上吧?

个人观察,目前还暂时存在的差异化如下

1.DC快充数量是市场上最愿意布局的

2.电池效能,每K瓦小时的可行驶里程优于传统车厂

3.更智慧贴近使用者角度的车机介面,听说是从苹果挖来的工程师设计的人机介面。

4.云端更新支援OTA,FSD自动驾驶功能

5.无预警的售价调涨或降价(之前有发生)

6.相对较多的车口数量

7.车辆性能优于其他传统车厂制造的电动车,但是这要看消费者的热血程度,因为不是每个人都会追求5秒内零百加速。

8.惊为天人的组装品质

以上