中国市场的重要性怎么强调都不为过。上市美企10%以上,台企14.98%的所得来自中国。

台湾对中国的成就视而不见的负面偏见

台湾媒体对中国的相关报导总是以负面立场或出发点者居多;往往同一件事,明明是中国的成就,标题(有时连内容)也会被描写成负面的。这其实是一件很可惜的事,因为我们懂中文,比世界上其它国家的人都还了解中国,理应善用这项优势才对。台湾人的国际视野本就极其狭隘,加上对中国大陆的许多惊人的成就视而不见或刻意淡化处理,造成许多台湾人至今还主观地认为中国大陆落后台湾甚多;只能说这种观点真的是典型的井底之蛙,显示出盲目群众的无知和阿Q心态。持平而论,近年来,中国的崛起和经济的快速成长,的确造福了中国周围所有的国家,这是不争的事实。应该也很少台湾人会知道,2021年《财富杂志》世界500强(Fortune Global 500)排行榜发布:中国上榜公司数目连续第二年居首 。

中国对全球大企业的影响

美银(美股代码:BAC)在2021年的研究报告里,列出303家上市公司(总市值超过19兆美元),有至少5%的营收来自中国大陆。在过去20年的全球 GDP 成长中,约30%来自中国大陆,高于美国的21%

台湾对中国大陆的依赖程度

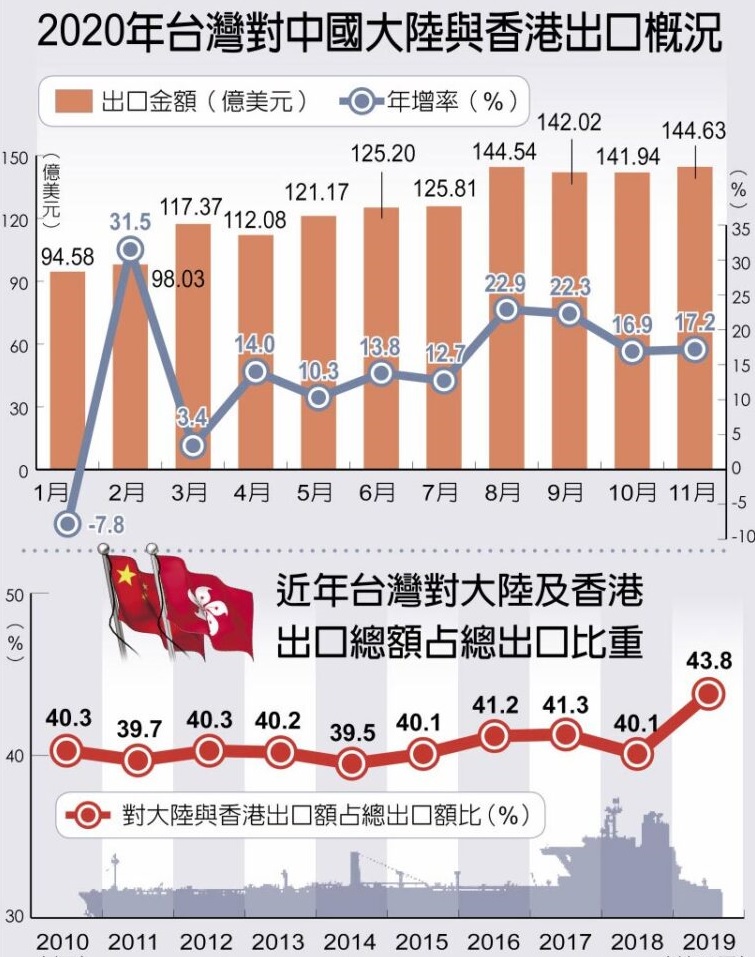

金管会统计,截至2021第3季止,台湾上市柜公司1202家赴大陆投资,占全体上市柜公司总家数1635家的73.52%。2020年台湾出⼝中国与香港的成⻑幅度⾼达 14.6%,占台湾整体出⼝总⾦额的43.9%,创下历年同期的占比新⾼。以台湾而言,请大家看一下下面这个台湾财政部的资料,近十年来,台湾对中国大陆的经济依赖程度如何,数字会说话(下图来自中国时报,财政部资料) 。 但竟然还有人大言不惭说“这表示中国大陆产业严重依赖台湾”这种自欺欺人令人啼笑皆非的阿Q说法。

不仅如此,2020前3季台湾上市柜认列中国大陆利益2769亿元,2020年突破5,481亿元,年增11.72%,再创历史新高 (金管会公布资料)。2020年台湾所有上市柜企业的利益是3.66兆,这表示有14.98%是来自中国大陆(实际数字只会比这个高)。大家可以想一想,鸿海(台股代号:2317,美股代码:HNHPF)这类型台湾著名的前三大市值的上市公司,少掉中国大陆的收入,影响会如何?

台湾公司在中国的收益每年都在创新高

根据中华征信所提供的近10 年来台湾对陆投资金额与与上市公司认列投资收益比较图。因中美贸易战及中国大陆投资环境变化,近几年台湾对大陆投资金额及件数成长明显衰退,但台湾上市公司在中国大陆的收益却有越赚越多的异常现象,这和大部份的人的认知完全不同。

大部份台湾人面对中国大陆都有优越感,一直还活在廿年前,认为中国大陆的厂商只能做低价或低品质的产品。身为投资人,如果您心底还是有如此根深蒂固的想法,那将会是一件非常危险的事。中国对全球所有上市企业有多重要,请参考我在《超级成长股投资法则》一书4-1节第262页的说明。 没有中国,许多你我都熟知的跨国公司可能都会少掉至少1/5的市值,甚至可能不会有目前的地位。大家想像一下,如果字母和脸书现在可以进入中国营运,那这两家公司的市值最糟情形下也能多出20%,最好的情则能威胁苹果和微软这两家能在中国营运的公司2兆美金以上市值。

中国市场对美股上市企业的重要性

中国不只对中国周围的国家产生了重大的影响,即使美国也一样。下面就是我所知道中国市场对一些著名的美股上市企业的重要性(数字来自各家企业2020年财报):

| 企业(美股代码:) | 中国市场对企业的重要性 |

| 苹果(AAPL) | 2020年总营收的14.68% ,第2大市场。但是苹果App Store6,430亿美金的销售计费(Billing) 中国47%,美国只占27% |

| 脸书(META) | 2018年总营收的10%,第5大市场(请注意脸书在中国是被禁的) |

| 亚马逊 (AMZN) | 排名前10万的中国商家占其比例高达58%,美国商家只占36% |

| 特斯拉(TSLA) | 2020年总营收的21.11%,第2大市场 |

| 耐吉(NKE) | 2020年总营收的12.3%,第2大市场 |

| 星巴克(SBUX) | 2020年总营收的10.98%,第2大市场 |

| 辉达(NVDA) | 2023年总营收的25%,第2大市场;若计入新加坡的中国大客户,中国中国市场其实占去辉达40%的公司总营收,成最大市场 |

| 德州仪器 (TXN) | 总营收的55%,第1大市场 |

| 高通(QCOM) | 总营收的60%,第1大市场 |

| 英特尔(INTC) | 总营收的26%,第1大市场 |

| IPG Photonics (IPGP) | 总营收的42%,第1大市场 |

| 金沙集团(LVS) | 总营收的63%,第1大市场 |

| 永利度假村(WYNN) | 总营收的70%,第1大市场 |

根据美银(美股代码:BAC)2021年的研究报告发现,有79家标普500成份股公司的营收,至少有5%来自中国大陆。标普500指数的每股盈余成长与中国大陆经济成长之间的关联性,从2010年的零飙升至90%,超过了美国国内生产毛额(GDP)成长对美国上市股票的重要性。

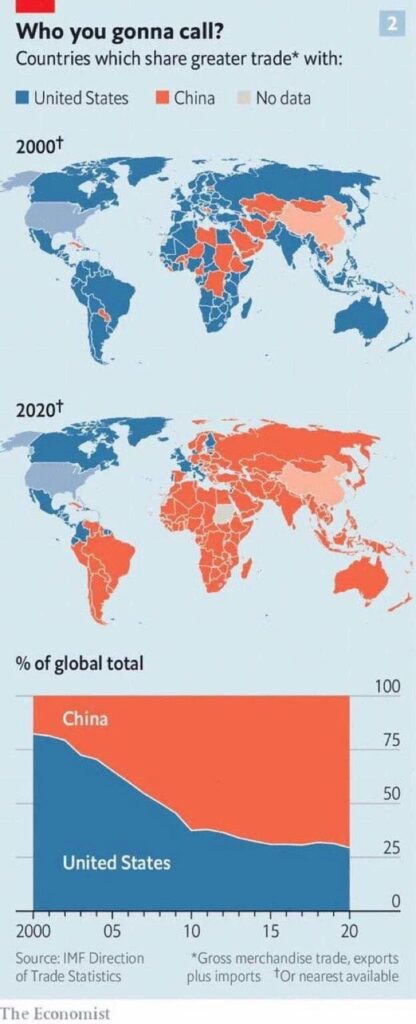

中国和美国进口出口总贸易额

最近一期的经济学人刊出一篇文章 ,先请大家看一下这篇文章所附的图,红色部份的表示和中国进口出口的总贸易额超过美国的国家:

才短短廿年,这三组图很震撼。结论就是大部份的国家,和中国进口出口的总贸易额都已经超过美国了。

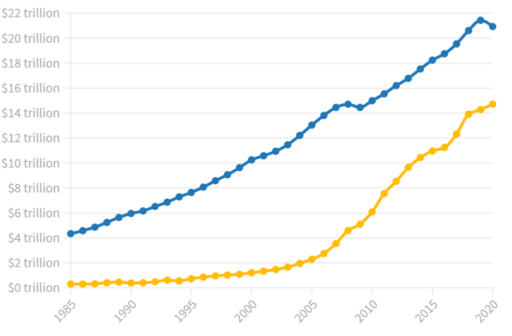

中国的GDP总额

中国大陆2020年国内生产总值101.5兆人民币(美金14.72兆),年增2.3%(别忘了有疫情,这年全球所有全球的主要经济体都是负成长,只有中国是正成长);美国是美金$20.935兆,年减2.3% 。中国经济总量占全球17%,中国大陆规画2030前GDP超美国,日本预期是2028年中国GDP将超美国,比原本预测的2036年提前许多。大陆促进世界经济贡献率,大陆自己的估计未来5-10年会保持25-30%。

下图就是CNBC所做的中美两国自1985年到去年为止,两国的GDP总额成长趋势图。

去除投资偏见,不要随媒体起舞

投资人最大的心魔就是偏见,尤其是枉顾事实的谬论和偏执。资本市场在意的是事实,股市长期反映的是企业经营的事实,而股票的内在价值来自于企业经营的成绩,而不是媒体风向、主流的意见、或是自己一厢情愿的期望,更不是政治操弄。如前所述 14.98% 的台湾上市企业所得和至少10%以上的美股上市公司的所得都来自中国市场(公司规模愈大,百分比只会愈高)。

全球对中国供应链的高度依赖

请注意,这还只是企业从中国市场赚走的钱;如果加上对中国制造和供应链的依赖,全球各大企业对中国的依赖程度比这和百分比大多了。2021年2月,在华的美国商会进行投票调查,94%受访企业对中国市场持乐观态度,且没有任何受访企业表示要完全撤离中国(因为根本不大可能,不是撒钱或政府下令就办得到的;美日两国政府喊了好几年,现在呢?这份报告不就是答案吗)。不论你喜不喜欢,中国都会影响世界上的所有投资人,中国的市场、成就、对全球的影响力只会上升,不能视而不见或刻意逃避。

不要双重标准

所有的投资方式、判断、和规则都要要一致,这是投资原则的基本原则。看待所有企业的标准要一致,切莫双重标准,不要因为偏见或任何理由打折扣或是加分,市场不会因为我们个人的期望而跟着转弯。我在《超级成长股投资法则》一书1-2节第27页所列的股价会上涨的三项理由中,不包括偏见。

相关文章

- 《从北京强制国企采用国产电脑看中国科技发展和美国的差距》

- 《中国程式正在占领全世界,占全球下载量33%》

- 《德州仪器(Texas Instruments)如何赚钱?惊人的长期资本回报和公司净利润率!》

重要声明

- 本站内容为作者个人意见,仅供参考,本人不对文章内容、资料之正确性、看法、与即时性负任何责任,读者请务必自行判断。

- 对于读者直接或间接依赖并参考本站资讯后,采取任何投资行为所导致之直接或间接损失,或因此产生之一切责任,本人均不负任何损害赔偿及其他法律上之责任。

1、其实中国和台湾是互相依赖,台湾电子五哥是中国出口创汇的重要贡献者(应该已连续十几年),其背后代表的是手机及电脑相关供应链及消费市场。

(https://tw.stock.yahoo.com/news/2020%E5%B9%B4%E4%B8%AD%E5%9C%8B%E5%87%BA%E5%8F%A3%E7%99%BE%E5%BC%B7%E5%87%BA%E7%88%90-%E5%89%8D10%E5%A4%A7%E6%9C%896%E5%AE%B6%E4%BE%86%E8%87%AA%E5%8F%B0%E7%81%A3-032427742.html)

2、中国GDP排名全球第二大,经济实力不可小觑。

3、近一年中国股市相对全球股市涨幅较小,Ray Dalio曾说资产配置缺少中国才是风险,蒙格、李禄及许多价值型投资人也都持续投资中国。然而,虽然吸引许多资金买进,但最近中国股市仍然下跌,感觉起来不太单纯。

4、中国经济过去发展靠台湾及香港的资金、技术、对欧美市场经验,配合其低廉的劳动力、法规及土地政策,加上美国、欧洲、日本等国投资,还有中国留学生由海外提供源源不绝的技术,使得其生产技术及产业不断成长,加上薪资增长及不动产r价格推升的财富效果强化内需能力,造就其经济持续成长。未来,因其技术进步的主要原动力被欧美切断,台商生产基地往东南亚、印度、台湾等地分散,加上房地产市场已过度发展,感觉其衰退风险不小于成长机会。

5、除上之外,中国创业家精神近期遭遇蛮大挑战,回到政治领导经济的老路后,未来其企业竞争力可能不若以往。

6、投资中国企业风险不小,根据近期新闻报导,几年前可口可乐收购未成的【汇源果汁】竟然破产重整,加上阿里、滴滴打车等企业受政策法规冲击,投资上选择上不太容易。另外,中国股市最近虽然下跌,但许多企业的估值仍然不低,有些还没开始获利企业的市值已超国百亿,增添投资选择困难度。

7、综上,个人认为资产配置可加入中国企业,但比重不宜太大。

以上是个人浅见,希望林老师有机会推荐一些中国企业做为投资参考,谢谢。

Simon您好,您的这些分析很有洞见;和我个人对大陆投资的大方向看法相仿,很感谢您留言——尤其第3点和第5点;这两点才是重中之重。我也一直对中国GDP近廿年来持续明显地大幅成长(1990至2000时,因陆股刚成立,规模尚小且换手率太过疯狂,而且那时GDP占全球比尚低,外资不能投资,全都散户,属于蛮荒时代,有涨过一大波),但A股的成长幅度却不成比例,这个问题我思考了很久,有找出一些我个人的一些浅见。旅日的邱永汉未过世前,写过一本关于陆股的专书,在它的书上也写过一些他的看法,提出对第3点的看法。以美股和欧股的企业随国家GDP成长,相对的成长轨迹而言,A股中正常的(随GDP成长,股价也成比例上涨者)实在是不多(A股至今国营企业的权重还是很高),Gree (格力)算是少数符合经济学基本原理(随GDP成长,股价也成比例上涨者),在中国经济起飞过程中,享受到果实者;但在进入所得一万美金后的这两年,表现也不佳。第5点应还会持续下去,我在我的部落格文章’为何许多中国企业要去美国上市’的这篇里最近也提过这件事。投资人基于各项理由,如果真的有您中意的想投资的中企,港股和美股的中企相较下会比沪深适合。

我认为以中国现在的经济成就,绝对是难以重回以往的锁国时期,而是应该必须迎合国际社会,但是中国今年以来不断进行对互联网的市场监管,不是祭出反垄断法(NYSE: BABA)、双减政策、侵犯用户数据隐私IPO事件(NYSE: DIDI)以及最近拟禁止未来拥有大量敏感数据的互联网公司赴美上市,甚至席近平提倡的共同富裕说,对于中国一次次的进行监管打压,未来势必将面临更多监管要求,想请问Andy Lin是什么看待的?

我心中持续等待的价值投资大师 、Charles Thomas Munger、 Mohnish Pabrai、Raymond Dalio也在前几个月分别买入了(NYSE: BABA),其中令我百思不得其解的就是已经高龄97岁Munger为何还要重仓买入?

选择(NASDAQ: AMZN)、(NYSE: SHOP)岂不更稳当些?

羽文您好,谢谢您的留言,您这个话题很好。我现在(停下来先回一下您的留言)正在写这篇部落格的文章,今天就会放上来。