我在《超级成长股投资法则》一书的3-5节把BNPL(先享受后付款:Buy now, pay later)列为今后金融科技的发展领域之一 。现在信用卡普及率很高,用户已经有成熟的先买后付习惯。但是使用体验很不好,需要在不同的网站反复录入支付信息。用先享受后付款(Buy now, pay later) 的话,在不同的独立站之间跳转甚至不需要登陆,就能被自动识别身份,进入支付环节。先享受后付款(Buy now, pay later)的商业模式和传统的信用卡公司不同,主要的收入并不来自消费者的逾期款,而是来自出售货物的商户。

BNPL的优势

对消费者带来的好处

和信用卡最大的差别是,先享受后付款(Buy now, pay later)的厂商不会向消费者收手续费,而是转向售货商收手续费。消费者可以选择到期后一次付清(Pay Later)或分次付清(Pay in X),来偿还本金。前者在下单后的一定期限内一次性完成付款,后者则是分期付款。

至于逾期的话,目前Block的Afterpay和Klarna(视情形而定)会收逾期金,Affirm和贝宝(PayPal)不收;一般而言逾期金还是比信用卡低。

另一大好处是先享受后付款(Buy now, pay later)的借贷在欧美不会列入消费信货的评分,中国大陆则在这星期开始接入央行征信,房贷车贷都受影响。相较于信用卡,这是很大的优势。另一方面,先享受后付款(Buy now, pay later)的借贷核可审核很快,因为他们都是金融科技业,用自己的方式,走自己的演算法,不需等待多日甚至上星期才领得到信用卡。

对厂商带来的好处

因为消费者可以透过这种方便的消费借贷方式,买得起厂商较贵的商品,明显地可以扩大业务,这也是为何厂商愿意被收费(4%-5%,信用卡为2%)的最大原因。例如光是派乐腾(Peloton美股代号 PTON)一家厂商,就占了Affirm去年营收的30%! 而Block的Afterpay向厂商所收的钱就占了营收的75.6%。

美银(美股代码:BAC) 的调查指出42%的消费者,会因为先享受后付款(Buy now, pay later)厂商所提供的优惠而使用先享受后付款(Buy now, pay later)。 Credit Karma(美股代码:INTU)的调查指出今年年底购物季,14%的消费者会打算采用先享受后付款(Buy now, pay later)来支付。

目前亚马逊(美股代码:AMZN),Shopify(美股代码:SHOP)这两大电商,再加上苹果(美股代码:AAPL)都己经加入这场大战,和先享受后付款(Buy now, pay later)的厂商合作,提供消费者快速便利的采买方式,顺便扩大自己的平台交易额。

BNPL的主要厂商

BNPL的欧美主要厂商

目前在欧洲和美国有四大制造商。 除了后来加入且规模较小的贝宝(PayPal)。 根据 eMarketer 的数据,Klarna 以 48.6% 的全球先买后付计划用户市占份额领先这个市场。 然后是Block的Afterpay市占28.1%。Affirm以13.4%位居第三:

- Klarna

- 自称占全球先享受后付款(Buy now, pay later) 55%的交易额 ,有2万5千个商家使用

- 美国有2000万用户,比最大的竞争对手高50%。并且美国排名前100的零售品牌,25%会用Klarna

- Block的Afterpay

- 请参见我的部落格前几天的专文介绍《Block(Square)为何钜资并购afterpay》。

- Affirm

- 公司今年才上市,由贝宝(PayPal)的前技术长所创立。

- 消费者5百万4千人,售货商1万2千家。

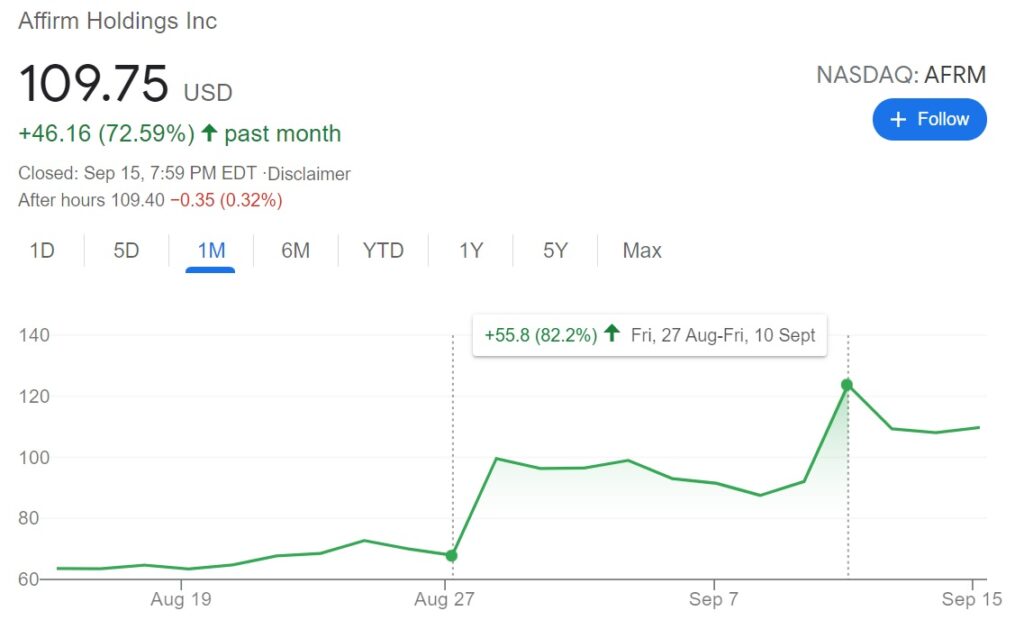

- 上周宣布和亚马逊合作后,股价几天内暴涨超过82%(如下图,来自谷歌财经)。

- 贝宝(PayPal)的Pay in 4

- 上周并购了日本知名的先享受后付款(Buy now, pay later)的厂商Paidy

中国先享受后付款(Buy now, pay later)的主要厂商

中国前三大厂商:

- 蚂蚁集团(母公司美股代号BABA)的花呗,借呗,和发呗

- 历史最久,市占最大

- 花呗不能提领现金,大部份被用在淘宝购物

- 借呗能提领现金,大部份被用于较大额的个人借贷,例如装潢房屋

- 发呗用于员工薪资的发放借贷

- 去年蚂蚁上市招股书揭露有Q2 2020花呗和借呗共有5亿个用户

- 是蚂蚁集团的主要利润来源,占营收39.41%

- 京东数科(母公司美股代号JD)的白条和金条

- 据京东数科招股书的内容,规模约蚂蚁的13-16%

- 白条和金条的敌手分别为花呗和借呗

- 是京东数科的主要利润来源,占营收43%

- 滕讯(美股代号TCEHY)的分付

- 今年一月的使用者人数有2亿4千万人

但中国自去年中止蚂蚁和京东数科的上市案后,这项业务的未来,目前看来充满许多不确定性。目前能确定的大方向是科技公司必须把金融科技部份分拆出来,回归银行体系监管,但许多细节仍不明朗。

抢到谁的市场

威士(美股代码:V)推出POS和Pay later,万事达(美股代码:MA)也有类似的服务反击先享受后付款(Buy now, pay later),详见我的部落格的专文介绍《两大信用卡公司的护城河松动了吗?》。

结论

有报告指出目前的市场规模达1兆美金,Block更乐观,预估的市场是 10兆美金。先享受后付款(Buy now, pay later)不是会不会成流行,而是早已经在台湾以外的已开发国家(包括日本)大肆流行中,而且未来几年会大幅成长。eMarketer的报告指出美国有4千5百万人在用 先享受后付款(Buy now, pay later),而使用先享受后付款(Buy now, pay later)的有75% 是40岁以下的年轻人。

关于Block的创办人多西,请大家参见我的另几篇部落格文章。

相关文章

- 《什么是Web5?》

- 《什么是Web3?有那些概念股?》

- 《比特币的狂热支持者杰克.多西》

- 《杰克.多西(Jack Dorsey)简介》

- 《您应该认识Square这家企业(公司名称已改为Block)》

- 《 Block为何钜资并购Afterpay?》

- 《目前最火红的消费信贷方式BNPL》

重要声明

- 本站内容为作者个人意见,仅供参考,本人不对文章内容、资料之正确性、看法、与即时性负任何责任,读者请务必自行判断。

- 对于读者直接或间接依赖并参考本站资讯后,采取任何投资行为所导致之直接或间接损失,或因此产生之一切责任,本人均不负任何损害赔偿及其他法律上之责任。

虽然金融科技相关技术及应用在欧美盛行,但生活在台湾的我们却好像甚么都没变,有时候让我不免担忧了起来,怎么外界都在进步而我们却一直在原地踏步…甚至还有些疑惑,身旁有很多朋友将辛苦存来的钱,全部存入台股的某某银行股,认为每年能够固定领上个几%的股息,是个永恒不变的真理,因为想到美国的巴菲特、蒙格也是向来钟爱银行股,有时候也不知道该怎么反驳…所以想请教Andy大,对于台湾或是美国的银行股 有其差别存在吗?

另外想请教Andy大,除了BNPL 这种新的消费模式,近几年崛起的数位钱包、比特币、加密货币市场 您又是怎么看待的呢? (自己是认为比特币是运用区块链技术而存在,是个具有群体共识的数位加密资产,所以我存有1~2%的比特币当作资产配置)。

羽文您好,巴菲特的波克夏在美股是被归类为财经大类,因为它的主要收入是保险,巴菲特和蒙格自从结束各自的合伙企业后,把钱和其下的投资公司都转入波克夏。因此,波克夏成立后,严格来说,巴菲特己经是机构投资人,公司也只有30%的价值是股票投资组合,也就是说,波克夏成立后,巴菲特的”主业"是买卖公司,不是投资股票——这和私募(PE)公司没什么区别,不论是PE, VC, Banking, 保险,证券都是财务金融,因此,巴菲特本身就是在这个行业几十年了(波克夏成立前,巴菲特就买卖投资过银行和保险公司),这是巴菲特的主要能力圈,这也是为何波克夏持股很多大银行的原因。我个人是不建议任何人投资银行股,除非那是您的主要能力圈。银行的财报和非银行业有很大的不同,所有的财务衡量指标都不同于非银行,著名的投资人段永平也曾想投资美国银行股,但后来打消念头,原因就是看不懂。美国有4500-50000家银行,而且制度分区差异很大,不像台湾只有不到40家,营运简单(和美国比)。投资银行股只有两类人—在其能力圈内者,或是只要稳定的股息,因为波动很低,美国也类似。一般美股投资人都会避开银行股,原因就是如此。

关于比特币和加密货币,我曾在7月号的Smart杂志写过一篇专文,发表我的看法,您可以找来看一下,因为纸媒有版权,我不能在此复制内容。

是美国信用卡公司收入跟台湾不同吗?

怎么跟台湾的不太一样

台湾银行信用卡业务的主要收入,应该不是逾期款,而是店家支付的手续费,也不会跟消费者收手续费

感觉在台湾的信用卡服务跟BNPL看似差不多

Jason您好,美国和台湾的信用卡收费方式是一样的,因为信用卡是老美发门的,两大发卡网路都是美国企业。一般而言,商家需付1.8%-2%给发卡银行(请注意不是给威士或万士达)这是最大的一笔费用没错,台美都一样,这是业界通例。但是因为老美的民族性,一般人没有人在储蓄的,若刷卡,很多人都一直放著,不会还款,除非发财。这一部份的循环利息很高,一般在12-20%间,是发卡行最喜欢的利润来源(请注意,老美一久就是很多年,每个月都要交高额利息),不像商家的2%只付一次。中国人较保守,相比老美,"比较少"人久信用卡债,但是台湾的发卡行当然也喜欢刷卡人欠著不还,一直生利息,这点没有不同。

信用卡和BNPL完全不同,我在文章中有详细说明。

1、可能是我比较老派,这类支付模式让我想到之前的双卡风暴,银行鼓励年轻人使用循环信用及现金卡,刚开始银行及消费者都互蒙其利,但由于这些目标客群本身就是边际客户,他们的偿债能力本来就是较差的一群,在养成过度消费习惯后,有些人甚至刷手机换现金,也造成年轻人以债养债,一旦经济环境变化,这群人通常最先违约,金融机构最终也因此产生许多呆帐及债券协商。

2、感觉起来,BNPL先买后付模式和信用卡的分期付款或预借现金,还有租赁公司的分期付款模式(通常跟汽车、机车、补习班、网路购物等产品厂商合作)类似,只是现在透过网路支付进入分期付款领域,这些业者的优势是具有消费端的客户网路,借由和生产厂商推销客户网路以取得利润,但其仍须面对原有消费网路业者竞争,如:信用卡业者、分期付款租赁(融资)公司、PayPal等既有支付业者、Google或Apple等手机支付业者,从中获取市场。另外,从消费端来看,由于产品同质性,消费者应该没有特定偏好,竞争的关键可能在于谁能提供最方便及低成本的消费渠道。