最易遭忽视的影响力

影响力无所不在

今天这篇文章要谈的是影响投资人最重要的三件事:通膨,利率,和税赋。巴菲特提过,投资人应该注意的是通膨和利率,这两件事对投资报酬率有深远的影响。虽然我曾在我的部落格文章《如何看待总体经济走势和预测?》中提过,投资人对总体经济的发展是无能为力的,只能接受;但是至少投资人还是得了解这两件事对我们的杀伤力有多大。

首先,所有的政府都是乐见每年微幅的通膨的,因为政客都希望经济能适度成长,物价和薪水每年能微调,这样子选民就能下意识地“误认为”生活美好,因为所得增加嘛,下一次连任才选得上。但前提是这些数据必需在政府的掌控下才行,不能失控。

巴菲特的金玉良言

巴菲特1979年的致股东信中就提过:“年复合报酬率达到20%的投资或许就可以称得上是成功的投资,但目前则未必,因为我们还须把通货膨胀率与个人所得税率列入考量,投资人惟有将这些负面因素扣除后所得购买力的净增加,才能论定最后的投资结果是否令人感到满意。”

税赋

巴菲特1979年的致股东信中也表示:“通货膨胀率以及股东在将每年公司获利放入口袋之前必须支付的所得税率(通常是股利以及资本利得所需缴纳的所得税),两者合计可被称为 “投资人痛苦指数”,当这个指数超过股东权益的报酬率时,意味着投资人的购买力(真正的资本)不增反减,对于这样的情况我们无计可施。”

通膨

如何查询美国的历史通膨率?

请参考我所写的《美国历年通货膨胀率查询器》,这个工具来查询。

投资人应如何面对通膨?

那投资人应该怎么办?

- 远离高资本支出公司:通膨对多数企业来说,都不是好事。大部份企业是没有涨价能力的,而因为借贷成本增加会使利润大幅缩水;但这还是好的,较无竞争力的企业会因此倒闭。

- 投资能提高产品售价的公司:通常是只有强大竞争力,而且有订价权的企业,涨价后顾客不会在意,例如苹果(美股代码:AAPL)和耐吉(美股代码:NKE)。

- 不要使用杠杆:上世纪30年代的大萧条、以及70年代高通膨下的美国股市,后来都证实对投资人而言,真正危险的不是股价震荡,而是过度杠杆的使用,即使多次修法管制期货保证金、借贷投资限度,然而华尔街总能想出办法绕过它。巴菲特始终认为一般散户别用杠杆投资,定期买进低成本的ETF,才是度过股市震荡的王道。这也是为何我写这篇《值得商确的投资观念》部落格文章的原因。

我在《超级成长股投资法则》 1-4小节提过,埃德加.史密斯在 1924 年的著作《用普通股进行长期投资》。这本书对后世有两大影响:

- 证明了股票是长线投资人的最佳选择,而且是不论在通膨或通缩的情况下,都比任何投资产品(主要的对比是债券)明显为佳。

- 深深影响在他后面的所有投资和经济大师,包括最伟大的投资人巴菲特,和史上最著名的经济学家和投资人凯因斯。

通膨时股价指数表现基本上是同步,如下图所示,为过去二十年的走势图。由下图可看出美国通膨(绿线),银行股指数(紫线),标普500(红线),标普500银行指数(灰线)。

本图来自Wind和中泰证券

通膨最具杀伤力

巴菲特在1980给股东的信中,以实例解释了通膨对投资人的巨大杀偒力:

假设一位投资人的年报酬率为20%(这已是一般人很难达到的成绩了)而当年度的通膨为12%,又若其不幸适用50% 高所得税级距,则我们会发现该位投资人在盈余全数发放的情形下,其实质报酬率可能是负的,因为这20%的股利收入有一半要归公库,剩下的10%全部被通货膨涨吃光,不够还要倒贴,这结局可能比在通膨温和时投资一家获利平庸的公司还不如。

假设若只有外在的所得税负而无隐性的通货膨涨税负,则不论如何,正的投资报酬永远不会变成负的(即使所得税率高达90%也一样),但通货膨涨却不管公司帐面到底赚不赚钱,只要像是最近这几年的通膨,就会使得大部份公司的实质投资报酬由正转为负,即使有些公司不必缴所得税也是一样,举例来说,如果通货膨涨率达到16%,约有六成的美国企业股东其投资报酬率变为负值,即使大家都不必缴资本利得与股利所得税也一样。

对通膨,巴菲特给投资人的建议

在 1981 年给波克夏股东的一封信中,巴菲特强调了以下两种企业能够很好地适应通货膨胀环境的两个特征,投资人应该投资这类型企业:

- 能够轻松提高价格。

- 不需要花费太多资本投入,就能够扩展业务(尤其应避开高资本支出型的制造业)。

利率

利率会影响市场和所有商业活动;而且是只要一宣布调整,效果就会立即反映,令人无处可逃。它的重要性如下:

- 世界各国央行手上最主要的武器就是利率 。

- 利率和通膨有密不可分的因果关系。只要通膨一起,市场利率一定走高,结果会导致物价快速上涨,压缩一般企业的利润。但惨的是,此时央行为抑制通膨,一定会提高市场利率利;结果立刻会使股市应声大幅挫跌。但这是经济景气循环的主要规则,投资人无法逃脱。

- 企业会倒闭的主要原因就是现金流入不敷出,只好进行借贷。我在《超级成长股投资法则》 4-2小节提过:景气好时相安无事,到处借得到钱,只要景气反转,银行就开始收伞,成为压垮骆驼的最后一根稻草。

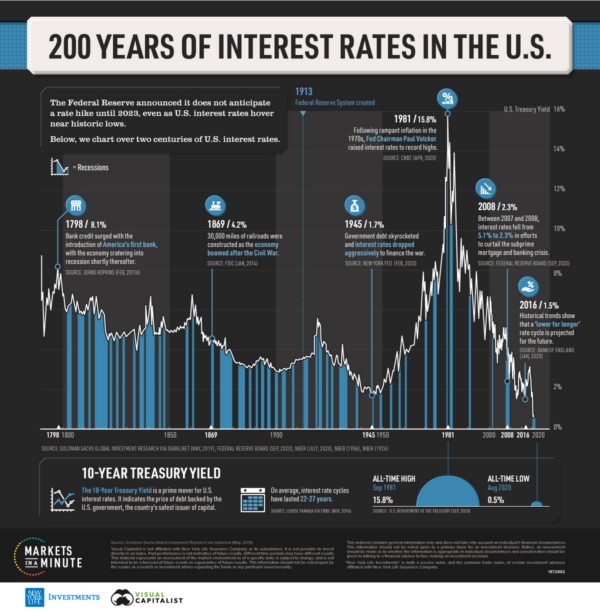

以下即为美国200年来利率走势图

上图来源:New York Life Investment 和 Visual Capitalist

实际的影响

实际数字

根据实际计算:

- 1913至今,美国的通膨率为2,663.3%,表示109年来,美元贬值27.63倍。

- 2001至今,美国的素积通膨率为54.6%,表示20年来,美元贬值了1.546倍。2001年的100元 , 20年过去了, 现在应只值54.6元(我是根据美国的实际通膨率计算)

对比标普500,在同期间的投资报酬率:

- 1913至今,不包括股利的报酬为52,169.402%,包括股利的报酬为3,938,542.680%。计入通膨购买力,不包括股利的报酬只剩下1,807.782%%,包括股利的报酬只剩下143,656.576%。

- 2001至今,不包括股利的报酬为326.805%,包括股利的报酬为525.361%。计入通膨购买力,不包括股利的报酬只剩下177.755%,包括股利的报酬只剩下306.971%。

对上述的数字:

- 大多数民众的实值感受比这个数值严重得多了。

- 印证了投资股票可以有力地抵挡通膨。

影响有多大

这两大因素对股市的影响力无远弗届,而且不是短期因素;最少都会持续到该次景气循环结束为止,甚至有些年代,伴随着其它的因素,会对全球的经济、股市、景气、和地缘政治产生持续十年以上的影响────最著名的例子就是上世纪70年代的美国大通膨、加上两次石油危机、以及越战;造成整个世代的人们持续都活在通膨的恐吓恶梦下。

对于股市而言,股利是小股东最大的利益来源,这两大理由则是左右股利的“最主要主要因素”。对这个主题有兴趣的读者,请参阅我的另一篇部落格的文章《为何愈来愈多的美国科技股上市公司倾向不发放股利?》

投资人的应对方式

这也是我为何提倡要投资成长股的原因(请见我的部落格文章《我为何青睐成长股而非价值股? 》)。我再举一个有名的例子。过去十年,若您投资可口可乐股票,实质报酬会是负的, 请见我的部落格文章《可口可乐近十年表现不只不如百事可乐,而且实质投报率还是负的 》 的详细分析。

巴菲特几乎每年都会不厌其烦地提醒投资人两件事;他的用语,场合或有差异,但他想传达的意思多年来都没有改变:

- 股票是长线投资人的最佳选择,不论在通膨或通缩的情况下,都是较好的投资标的。

- 一般人(也就是绝大多数的人)应该买紧盯大盘的ETF。

- 如果真的还不放心,那就把资产的10%拿去买政府公债,另外90%买大盘ETF。

如果您实在是非常保守的投资人,可以购买抗通膨债券(TIPS,全名为Treasury Inflation-Protected Securities),或是直接购入投资抗通膨债券(TIPS,全名为Treasury Inflation-Protected Securities)的ETF,至少都可以让您的钱不会缩水得太严重。

台湾和日本的实际情况

台湾呢?

4-5年前,有一次我和一位出差来台的美国同事吃饭,他很好奇台湾的生活水准和日常生活。我跟他提了以下几件事,令他整整惊呆了十秒在座位上说不出话来:

- 我指著窗外不远处的十多层的(南港)新建电梯大楼公寓,我告诉他,买一户最基本的要美金一百万。

- 我接着告诉他,大部份的台湾上班族的起薪水准和15-20年前是一样的(大部份的人可能不晓得日本薪资停滞已经30年),但此期间物价并没有停止上涨。他认为我们的社会怎么会允许这种情况持续这么久,比他认为的薪酬水准差很远。

- 我告诉他,20年前台湾人出社会五年后可以存钱开始买房、买车、计划结婚等人生大事。但20年后,靠薪资,这一切都变得很困难(我跟他打了个他能立即会过意来的比喻“美国梦”他就听懂我的意思了)。

前车之鉴

日本薪资水准30年来原地踏步 ,仅较1990年成长4%,与美国约50%、英国40%。南韩、欧美平均年薪同期均⼤幅上扬,沦为经济合作发展组织(OECD)富裕国家的后段班,原因是⽇本经济在资产泡沫破裂后,陷入⻑期通缩,且企业为提升获利⽽压低⼯资,陷入“失落的20年”。以购买⼒平价法(PPP)计,⽇本2020年平均年薪为38,514美元,在35个成员国中,排在2 2 名,榜⾸美国为69,000美元此外,⽇本薪资⽔准在2015年就被南韩超越。

推荐文章

1977年5月巴菲特为《 财富(Fortune) 》杂志写了一篇文章《通货膨胀如何骗过股票投资人(How Inflation Swindles the Equity Investor)》,这篇文章后来也收录在《股神巴菲特的神谕(Tap Dancing to Work) 》这本书里面。想深入了解利率和通膨对投资人的影响,这是所有投资人都必读的一篇文章。

相关文章

- 《投资人的三大杀手:通膨,利率,和税赋》

- 《为何股价会随通膨自动上调?》

- 《美国历年通货膨胀率查询器》

- 《通货膨胀环境下较适合投资的企业》

- 《降低通膨法案对美股的影响》

- 《国内生产总值(GDP)和股价的关系》

- 《美国历年国内生产总值GDP查询器》

- 《如何看待总体经济走势和预测?》

- 《美股股利丰厚的产业及和台股的6点不同之处》

- 《股利投资人必需的考量》

- 《为何愈来愈多的美国科技股上市公司倾向不发放股利》

- 《投资可口可乐的优缺点》

- 《可口可乐近十年表现不只不如百事可乐,而且实质报酬还是负的》

重要声明

- 本站内容为作者个人意见,仅供参考,本人不对文章内容、资料之正确性、看法、与即时性负任何责任,读者请务必自行判断。

- 对于读者直接或间接依赖并参考本站资讯后,采取任何投资行为所导致之直接或间接损失,或因此产生之一切责任,本人均不负任何损害赔偿及其他法律上之责任。

1. 长期而言 整体股市or好企业的股价也会“通膨”这也是为何我们要尽早长期投资超级成长股的原因

2. 尽量挑有定价能力的企业长期投资 例如龙头食品公司. 因为人不能不吃. 看自己伙食费越来越高就知道了. 而且常常ㄧ旦调涨就回不去了 :p

是的

通膨就如同温水煮青蛙, 刚开始不自知,等到一定温度时才有感觉

钱如果一直存定存,肯定是负利率

台湾并没有很多获利能力很好公司(除了几间毛利很好上市权值股)

普遍低薪是变常态(尤其服务业),长期持有成长股(美股)是变成另一好的被动收入来源

我并非看坏台湾,只是感觉美股更有潜力

我同意Peter的看法,尤其台湾过去20年的薪水,大部份的行业是几乎原地不动的.我以前在面试新人时很感慨新人出校门的薪水比我当年好不那里去。非科学园区,非几大著名公司,非外商,即使科技业的薪资也没有明显成长。

Andy好,2022真的是黑天鹅不断的年份、市场新闻上一片是看空的言论,乌俄战争+大陆封城导致供应链短缺、石油暴涨+可能发生的粮食危机。

这种情况下、让人真的心惊胆跳、市场上一片都是建议先出场或作空的的言论、以应对接下来的极高机率的经济萧条跟停滞性通膨、以免未来要花5-10年才能涨回的时间耗费。

我是买纳斯达克指数、但还是开始动摇了,毕竟这1-2年才买、不晓得你过去20年的投资经验肯定遇到多次的风暴、你的心境上是怎么思考、抱紧处理真的是对的吗? 难道不怕指数要耗费多年的时间复原吗

Willy,我刚上传了一篇文章,麻烦您看一下.

《” target=”_blank” title=”如何面对目前股市崩盘或大幅回档?”>如何面对目前股市崩盘或大幅回档?》