您一定很怀疑,怎么可能有一家公司在主业上是没有竞争对手的?这家企业在1982年创立,微软(美股代码:MSFT)创立于1975年。这家企业在1986年就上市成功,微软也在同一年上市,成立才短短四年就上市!在那个年代是非常不容易的成就,即使在现代都很少见,由这点就可以知道这家企业有多么地强大。

讨论奥多比的两篇系列,这是第二篇,其中的第一篇为《奥多比(Adobe)现在靠什么在赚钱?》

股价表现

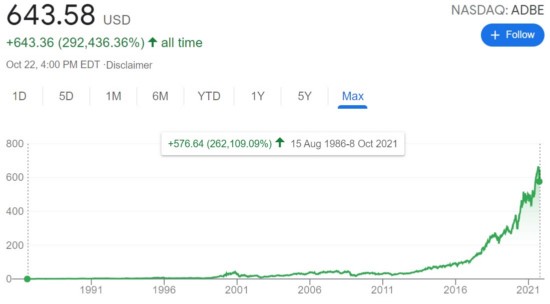

这家企业上市至今,股票经过6次的1股拆2股,总共上涨了292,436%,如下图所示。对比微软经过9次,其中的2次是2股拆3股,7次是 1股拆2股;总共上涨了3,091,500%。

奥多比(美股代码:ADBE)上市以来的股价走势图(取自谷歌财经)

估值

| 市值(十亿美金) | 年营收和成长率 | P/S | P/E | 股息殖利率 | |

| 奥多比 | 312.89 | 12.868(+15.19%) | 18.34 | 54.26 | 0 |

| 甲骨文 | 255.71 | 40,479(+3.61%) | 5.74 | 19.87 | 1.37% |

| 微软 | 2,530 | 168,088(+15.53%) | 12.83 | 37.64 | 0.74% |

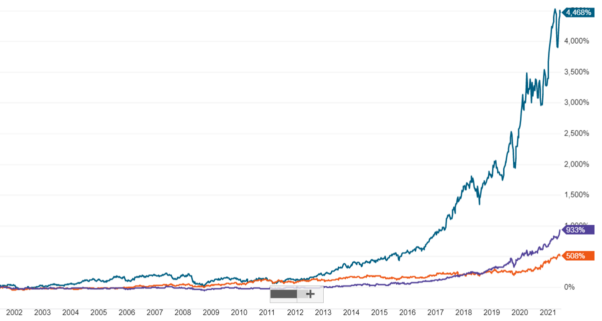

请投资人注意────打败甲骨文是理所当然。但为什么奥多比在营收数字,成长率,股息等传统的几项重要的指标上都不如微软,但是却在估值和股价涨势(见下图)长期优于微软?请读者务必要思考这个问题────答案都在这篇文章里。

它具有那些竞争力?

就我的分析,奥多比至少具有以下的这些护城河:

- 不成文的标准:奥多比的许多产品,几乎就是多媒体产业的不成文标准。

- 独占:在多媒体的领域,奥多比的产品也几乎都是独占的产品,几十年来,并没有实质强大到足以威胁到它的任何企业,一个都没有。

- 转换成本:没有人会自己找没麻烦,舍弃使用多年的奥多比,跑去业界没什么人在用的其它厂商的产品。

- 网路效应:所有在多媒体产业的人,不可能没用过奥多比的产品,也不可能去用小众的产品,因为会造成相容性和合作厂商的麻烦。产业中的人都会自动为奥多比宣传。

内行的读者一看到这几项护城河,一定会惊呆了!因为想要同时具有这四项的护城河,在现实上几乎不大可能办到────因为这四项护城河的前两项根本很难突破。第三项是成功的软体企业都有的护城河。有前两项,第四项就是水到渠成的事)。可以注定有丰厚的利益存在。这也就是我在《超级成长股投资法则》一书里面,会一再拿奥多比做为例子来说明的原因。

精准掌握软体业的几大趋势和业务转型

有了上面令人羡慕的护城河就已经很难突破了,但是奥多比并不以此自满,它更与时俱进,最近十多年来采取了以下几项成功的几项重大的转型:

- 多样性(Business Diversity):除了公司原本就很强势的数位媒体,以及出版业务外;数位体验,广告和数位签名这两项则是全新开扩的业务,而这两项营收的来源,都是近二十年来业务的发展重心,而且营收占比和产品一直在增加(光数位体验这项2020年已占营收约23%)。充分展现了新的领导圑队的企图心,以及交出的成绩单。这也是我在《多样性对上市企业估值的影响》这篇文章里提过,奥多比是是很少数美股的大型企业中,进行业务的多样性成功的案例────这也是为何市场投资人一直看好它前景的众多原因之一。

- 云端化(SaaS):提到奥多比,就不能不提这家公司在云端转型,奥多比把它的主要产品全都云端化,十多年前就开始彻底拥抱软体业的新方向,在当时是很大的睹注;但时间证明它是具有高度远见的做法。各位只要看看曾经的软体界市值第二的甲骨文(美股代码:ORCL)的股价在同期间的表现,就知道云端化对一个软体商有多重要了(见我在《超级成长股投资法则》一书里面第三章,3-3小节,188页的说明)。

图1:过去20年奥多比(绿线),微软(紫线),甲骨文(橘线)股价走势图:资料来自嘉信理财

请特别注意,不论在任何时段,奥多比的股价都大幅领先微软。

- 订阅制(Subscription):奥多比把以往软体产品买断制全都改为订阅制,这项政策上的全面成功是公司十多年来营收成长的主要动力。其间奥多比也经历了两年客户的抵制和阵痛期,导致营收缩水。而以现在来看,这证明是公司业务转型成功的最关键因素之一。

难得的是,以奥多比这么庞大的企业,它采取这几项转变,几乎都率风气之先,而且都非常地成功。能够引时代领潮流,精准地抓住所有软体业的大趋势,这让公司不成功也很难。

美中不足之处

本文所列这家企业所具备的这些护城河是所有软体企业都奢望能具有的竞争力。说实在的,我认为就一个软体公司而言,奥多比所具有的这些护城河,比软体一哥微软都还要强大。那有人就开始反驳了,可是它的市值还是差微软很多!此话不假,造成如此的主要原因是奥多比的业务并不是「所有人」都需要的功能(但微软的软体是所有人都需要的工具),因此造成市场比微软小很多,当然会影响力到它的市值。 这就是我在《超级成长股投资法则》一书里面3-4节中一开始就提出的,把找超级成长股初步过滤的标准3项中的第一项:「我们要找的是被所有人需要的产业,请注意「所有人」这3个字。」 这是美中不足的部份,人生无法完美,世界上也不可能所有的事都是公平的,但不影响力这家企业的伟大之处。

相关文章

重要声明

- 本站内容为作者个人意见,仅供参考,本人不对文章内容、资料之正确性、看法、与即时性负任何责任,读者请务必自行判断。

- 对于读者直接或间接依赖并参考本站资讯后,采取任何投资行为所导致之直接或间接损失,或因此产生之一切责任,本人均不负任何损害赔偿及其他法律上之责任。

很精辟,谢谢

谢谢您的分享,科技行业的竞争多年来都十分激烈,作者的文章让我们明白到护城河对于保护自己地盘的重要性。