达文西医疗手术机器人的母公司

应该没有人不知道达文西医疗手术机器人吧? 达文西医疗手术机器人现在比这家公司还著名。 我在我的《超级成长股投资法则》一书的自序里面也是过这家企业。

我在《10倍股法则》一书的3-4小节,152-153页中,在讨论美股主要的大型制药厂和医疗器材企业时,曾提及这家公司;特别是5-3整个小节,都用来介绍直觉手术这家公司。

它早就在赚订阅制的钱了

达文西医疗手术机器人,最便宜的一台至少(请注意我用的字眼是最便宜的机种)要美金一百五十万。这看来就已经很好赚了不是吗?但直觉手术生财有道,达文西医疗手术机器人卖给你后,后续的训练,保养,耗材都要收钱;这可就厉害了。估计一台每年要付50万美金。尤其是,它所有的耗材被设计成只能用一次,开完一次刀,全部都得换新的。

外科耗材(主要是器械和配件)收入占比从2005年的29.8%提升到2020年的56.3%。它的机器人手臂使用十次后会强制锁定,需要进行更换。不仅如此,相关的耗材都被设计成只能使用直觉手术的原厂货(其它的医疗手术机器人,有部份耗材并不强制原厂供货),这断了医院千方百计想采用第三方低价品降低成本的美梦彻底被堵死。

就2022年而言,公司总收入的75%左右是经常性收入(主要是上述的耗材),75%是一个很高的数字,主要来自更换仪器和配件。这为公司提供了大多数公司所没有的竞争优势。

业绩表现如何?

以下就是直觉手术2021年主要的两大业务指标的表现 :

| 业务指标 | 数值 |

| 达文西医疗手术机器人安装数 | 6,730 |

| 施行的手术 | 1,594,000 |

2021的年度财报

| 百万美金 | 年成长率 | |

| 营收 | 5710.1 | +31.02% |

| 产品营收 | 4793.9 | +33.74% |

| 服务营收 | 916.2 | +26.58% |

| 毛利率 | 69% | +300 bps |

| 净利 | 1704.6 | +60.72% |

都上市22年了,营收成长率还能有31% !

竞争对手呢?

如果说它没有竞争对手,是有点过誉。但是直觉手术在医疗手术机器人的这个行业里,算是一家聚焦于本业的医疗器材公司。其它的主要竞争对手个个都是医疗界存在已久的老前辈,个个都来头不小,拥有近乎无限的资源和充沛的医疗机构的人脉,每个人都对直觉手术的成就虎视眈眈,但都拿它莫可奈何。

在市场份额方面,这些年占据了手术机器人市场80%以上的份额。 是的,它占主导地位。

多才多艺的达文西机器人

医疗手术机器人基本上都有功能限制,或是只专精于某个领域,没有全能型的医疗手术机器人存在。直觉手术的达文西医疗手术机器人自然也不例外,但它应该是最多才多艺的手术机器人,意思是它被美国FDA审批认可可以进行的开刀手术类型是最多的。在公司的文件正式记载,被核淮可以施行的手术类型至少就有10种大分类。

专利王国

直觉手术到目前为止,总共拥超过 4,200 项美国和外国专利的使用领域许可,并已提交超过2,100 项美国和外国专利申请。这要归功于公司在一成立时,就是一个以科技为导向的公司,注重专利,没有专利的保护,产品立刻会被仿冒。

估值如何?

下表就是到03/15/2022为止,市场投资人给直觉手术的估值:

| 数值 | |

| 股价 | 270 |

| 市值 | 969.83亿美金 |

| 本益比 | 57.94 |

| P/S | 16.98 |

这样的估值水准,和「顶尖」的科技企业没两样,而且比五大科技股都还高。您可能觉得太贵了。就我自己追踪了二十多年的经验,这家公司的股票还从来没便宜过,本益比很少在50以下的。

关于五大科技股,建议您可以参考我的另一篇部落格文章《美股入门必备的5大科技股》的说明。

股价表现如何?

2022年开年以来,美股那斯达克进入熊市,大盘进入修正,所有股票都全面重挫。直觉手术只下挫了约25%,算是其中较抗跌的个股,这也合理。不景气或股市崩盘,还是有人生病,生病就得开刀治疗。

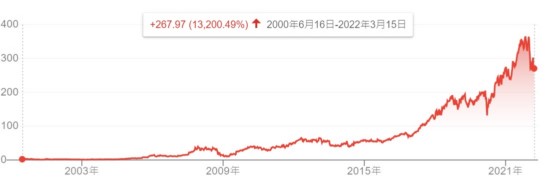

直觉手术从上市以来已经经过了两次股票分割;2017年,2021年这两次都是一股拆三股的分割。2000上市至今,如下图所示,股票的报酬为13,200%。

22年来的年化投资报酬率是惊人的24.85%!同期间代表美股大盘的标普500指数的年化报酬率是5.49%而已。大家看一下它的股价走势图,几乎是完美的向上曲线!

相关文章

- 《直觉手术(Intuitive Surgical),实质上垄断手术机器人的企业》

- 《奇异(GE)完成分拆后的三大上市公司是如何赚钱的?前景如何?》

- 《娇生并购Abiomed》

- 《拥有3A债信评等的娇生(Johnson & Johnson)是如何赚钱的?》

- 《达文西手术机器人母公司直觉手术(Intuitive)如何赚钱?》

- 《稳定的道琼制药成份股默沙东(Merck)如何赚钱? 》

重要声明

- 本站内容为作者个人意见,仅供参考,本人不对文章内容、资料之正确性、看法、与即时性负任何责任,读者请务必自行判断。

- 对于读者直接或间接依赖并参考本站资讯后,采取任何投资行为所导致之直接或间接损失,或因此产生之一切责任,本人均不负任何损害赔偿及其他法律上之责任。

这间公司对医疗单位及病人拥有转换成本的护城河,但是估值不低,听说另一间公司Asensus,他的产品是Senhance,股价极低,但持续亏损中,台湾目前有四家医院使用,好像是尹衍梁捐赠的。想要挑战独占龙头困难度相当高,不知道林老师的看法如何?谢谢

Simon您好,

Asensu这家公司坦白说我没有深入研究,我刚才步看了一下这家公司,发现它比ISRG还早许多年上市,而且上市不久也曾经有很光荣的股价表现。它的产品主要是微型化腹腔镜的手术机器人,股价之后就一路躺平。以我对手术机器人的了解,腹腔镜是现在我们看到的较先进的手术机器人(例如ISRG)出现前的手术主流,现在则是走向更为专攻各自领域的手术机器人,比如骨科,妇科,泌尿科等,这才是现在的主流。以色列其实在这方面也很强。Medtronic 并购的Mazor Robotics就来自以色列,字母,娇生也很积极,但ISRG还是领先所有人(就我所知).

我很意外Asensu没被并购,在它股价高和廿多年前值钱的腹腔镜微型化手术机器人时没有趁那时值钱时找个买家,是有点失策,以后恐怕很难,以它的股价就能看得出来。这只是我对这个行业的看法。供您参考。