简述

美国的风投史和科技史

今天要介绍的是一本刚出版的英文书《幂次方法则,硅谷创投启示录(The Power Law)》。建议您若想对美国的科技业,或是风投行业,想深入认识的话,应该看一看这本书。书中提到了现今所有你我熟知,以及现今重要,或是史上曾扮演关键角色的所有的科技公司,几无任何遗漏。本书可说是我看过这方面描写得最完整,清楚,而且易读的一本书。

这本书令我想到另一本由Founders Fund的共同创办人和多家风险投资家彼得.提尔(Peter Thiel)所写的著名作品《从0到1(Zero to One)》。因为提尔也曾在书中提过风投行业的回报是幂次方法则的这个概念。

但在此要强调《幂次方法则(The Power Law)》谈的广度,深度,完整度,都非《从0到1(Zero to One)》所能及,甚至您可将其视为风投的历史或很小型的百科全书,而彼得.提尔的则主要是在谈自己的哲学和观点,两者完全不同。

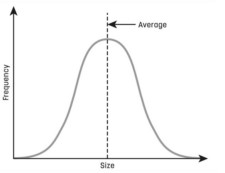

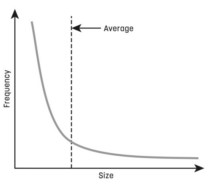

幂次方法则

一旦贝佐斯获得巨额财富,他进一步致富的机会就会成倍增加; 一篇科学论文被引用的次数越多,它的知名度就越高,也就越有可能吸引更多的引用。 每当你有成功乘以成功的异常值时,你就会从正态分布的领域切换到由幂次方定律支配的领域。

常态分布示例图

幂次方分布示例图

风险投资的回报

风险投资的最大特色

风险投资业者投资最大的特色就是,风险投资业者的主要回报只来自很少数的投资。风险投资家彼得.提尔(Peter Thiel)表示:“风险投资最大的秘密是,对成功基金的最佳投资等于或优于整个基金的其余部分。”基准资本(Benchmark Capital)的比尔.格利(Bill Gurley)曾经说过: “风险投资甚至不是一个全垒打的生意,这是一门大生意。”

实际统计值

- Horsley Bridge Partners的风险基金在1985年 2014年期间投资了7,000家初创公司。其中占总资本的5%投资,产生了全部回报的60%。

- 专门投资新兴科技初创公司的 Y Combinator在2012年计算得出,其四分之三的收益仅来自其拥有的280家机构中的2家。

- 2018年标普500指数表现最好的5%公司,仅占该指数总表现的9%。

资本主义的变迁

洛克菲勒家族是美国资本主义建国以来的最典型代表。1946年4月,洛克菲勒家族发起了一项与惠特尼家族平行的努力,旨在解决普遍公认的新公司缺乏资金的问题。“我们想要做的是与阻止资本的旧制度相反的方式”

洛克菲勒家族这项改革的最有名的一项专案是,1957年资助DEC TX-0的成就是展示了电晶体(现代半导体的前身)如何在为军事制造的设备的表现胜过真空管。(注:DEC是当时除了IBM之外的大型计算的电脑,DEC后来并入Compaq,而Compaq后来并入HP(美股代码:HPQ),详见《惠普如何赚钱?投资惠普的优缺点》)

半导体扮演核心的角色

半导体极为重要

半导体对美国科技非常重要,要说美国至今的的科技业是由半导体的发明而蓬勃发展而来的并不为过。

肖克利和约翰·巴丁、沃尔特·布喇顿共同发明了电晶体(现代半导体的前身),获得1956年的诺贝尔物理奖。

半导体发明人创立的重要公司

萧克利实验室

1956年初,科学家威廉.肖克利(William Shockley)决定创办“萧克利实验室股份有限公司”。

快捷半导体

1957年,诺伊斯不满肖克利的专制管理体制,与摩尔等8人集体辞职,在风险投资商Arthur Rock和Sherman Fairchild的资助下,创立快捷(也译为仙童,Fairchild,已被安森美收购,美股代码:ON)半导体公司,被肖克利称为“8个叛徒”(traitorous eight)。

值得一提的是,在最初的70 余家硅谷公司,有一半以上与快捷半导体有直接的关系,第一届半导体工程师大会上,参会的400人中只有24 个未在快捷半导体工作过。

注:八叛徒(Traitorous Eight)是指罗伯特.诺伊斯(Robert Noyce)、戈登.摩尔(Gordon Moore)、朱利亚斯.布兰克(Julius Blank)、尤金.克莱尔(Eugene Kleiner)、金.赫尔尼(Jean Hoerni)、杰.拉斯特(Jay Last)、谢尔顿.罗伯茨(Sheldon Roberts)和维克多.格里尼克(Victor Grinich)。

这个重要的主题,详见我的另一篇专文的分析:《八叛徒(Traitorous Eight),半导体和风险投资业的源头》

德州仪器

1959年诺伊斯发明积体电路的方案时,德州仪器(美股代码:TXN)的杰克·基尔比(Jack Kilby)已经制成积体电路。1969年法院判决,诺伊斯和基尔比发明的积体电路不存在侵权问题,两专利都有效。关于这家科技界重要的企业,详见我的文章《德州仪器(Texas Instruments)如何赚钱?惊人的长期资本回报和公司净利润率!》。

英特尔

1968年8月,诺伊斯与戈登.摩尔(Gordon Moore)和安迪.葛洛夫(Andrew Grove)一起辞职,创立英特尔(美股代码:INTC)。

亚瑟.洛克

亚瑟.洛克(Arthur Rock)是美国最早也是最成功的风险投资家之一,他以450,000美元的投资为Teledyne Technologies(美股代码:TDY)这家初创公司提供了资金。在不同时期,Teledyne拥有150多家公司,其业务涉及保险、牙科器械、特种金属和航空电子产品等领域,但其中许多公司在与Allegheny合并之前已被剥离。新的 Teledyne最初由 Teledyne早期的19家公司组成。到 2011 年,Teledyne已发展到包括近 100 家公司。

亚瑟.洛克是快捷、SDS(Scientific Data Systems,已并入全录,美股代码:XRX)、Teledyne、英特尔、苹果(美股代码:AAPL)等著名的科技公司的早期投资人。

书中提到的风险投资公司

凯鹏华盈

创办人介绍

凯鹏华盈(Kleiner Perkins Caufield & Byers:KPCB)创办人之一Eugene Kleiner是快捷的创办人,Kleiner Perkins则惠普的早期高阶主管,他在惠普的主管是Georges Doriot。1973年,Perkins与Kleiner 一起创立了凯鹏华盈,从洛克菲勒大学筹集了100 万美元。 Perkins同意Treybig合并他的新公司,他称之为 Tandem Computers(后来被 Compaq收购)。

代表性的投资案

成功投资基因泰克(Genentech)和Tandem这两大座金矿让凯鹏华盈变成了一个传奇,并戏剧性地说明了幂次律。 到1984年为止,凯鹏华盈第一档基金的14项投资的总利润为2.08亿美元; 其中的95%来自Tandem和 Genentech。罗氏药厂(美股代码:RHHBY)于2009年以468亿美元收购了基因泰克。

如果没有这两项全垒打的投资,第一档基金将产生4.5倍的倍数,在11年期间的回报率仍远高于标准普尔500指数。 包括全垒打,报酬倍数是42倍。

投资过的著名企业

凯鹏华盈已经投资过500家企业,凯鹏华盈全球投资集中在三个方面: 数位科技,清洁技术,和生命科学。

凯鹏华盈投资过的著名企业还包括了:美国线上(美股代码:T)、亚马逊(美股代码:AMZN)、Tandem Computers(美股代码:HPE)、Lotus(美股代码:IBM)、康柏电脑(美股代码:HPE)、Mosaic(后来改名为Netscape)、JD.com(美股代码:JD)、Square(已更名为Block,美股代码:SQ)、基因泰克、Google、Netscape、升阳电脑(已被甲骨文并购,美股代码:ORCL)、Nest(已被谷歌并购,美股代码:GOOGL和GOOG)、Palo Alto Networks(美股代码:PANW)、Synack、Snap(美股代码:SNAP)、AppDynamics、和Twitter(美股代码:TWTR)、Navigenics、思杰系统(美股代码:CTX)、艺电(美股代码:EA)、Genomic Health、Geron Corporation、Intuit(美股代码:INTU)、瞻博网络(美股代码:JNPR)、Nebula、网景(被美国线上并购)、诺顿(美股代码:NLOK)、威瑞信(美股代码:VRSN)、WebMD和Zynga(已被两方互动并购,美股代码:TTWO)。

红杉资本

创办人介绍

1972年,瓦伦丁(Don Valentine)创立了风险投资公司红杉资本(Sequoia capital),瓦伦丁是前快捷、雷神的员工,在工业和科技界人际网络一流。

代表性的投资案

凯鹏华盈拒绝了苹果。 由于他的营销背景,瓦伦丁是苹果公司的理想投资者。 Kleiner和 Perkins拒绝与乔布斯会面,因为鹏华盈更喜欢技术风险而不是商业风险。苹果的投资案这是一件重要的分水岭,也清楚地看出凯鹏华盈和红杉资本这两家最著名的风投公司的差异。

贾伯斯见到瓦伦丁时说:“告诉我我必须做什么才能让你资助我”。

瓦伦丁说:“我们必须在公司里找一个对管理、营销和市场有一定了解的人。”

贾伯斯说:“那好,送我三个人。”

迈克·马库拉(Mike Markkula)就是在这个背景下,透过瓦伦丁的介绍来到苹果。他不是个风险投资人。但他可以说是硅谷的第一位“天使投资人”。

1980年12月,即基因泰克IPO两个月后,摩根史丹利(美股代码:MS)协助苹果上市。 在当年的237次首次公开募股中,苹果公司无疑是最大的,筹集的资金比福特汽车(美股代码:F)24年前首次公开募股以来的任何一次公开募股都要多。截至当年12月底,苹果市值接近18亿美元。

投资过的著名企业

红杉资本投资过的著名企业包括了:雅虎(目前已被阿波罗并购)、LSI Logic(已被博通并购,美股代码:AVGO)、甲骨文(美股代码:ORCL)、思科(美股代码:CSCO)、艺电、谷歌(美股代码:GOOG和GOOGL)、Sun Microsystems(已被甲骨文并购)、Cypress(已被英飞凌并购,美股代码:IFNNY)、 BitClout、Bolt(美股代码:BOLT)、FTX、Wiz、23andMe、 Instacart、Klarna、Nubank(美股代码:NU)、Snowflake(美股代码:SNOW)、Stripe、WhatsApp(已被Meta并购,美股代码:META)、UiPath(美股代码:PATH)、Meituan(美股代码:MPNGF)、Pinduoduo(美股代码:PDD)、Dropbox(美股代码:DBX)、Airbnb(美股代码:ABNB)、Palo Alto Networks、ServiceNow(美股代码:SNOW)、Unity(美股代码:U)、YouTube(已被谷歌并购,美股代码:GOOGL和GOOG)、苹果、辉达(美股代码:NVDA)、Webvan、贝宝(美股代码:PYPL)、字节跳动、Xoom(已被贝宝并购,美股代码:PYPL)、MongoDB(美股代码:MDB)、雅达利(美股代码:ATAR)、领英(已被微软并购,美股代码:MSFT)、客涯(Kayak)、Meebo、AdMob(已被谷歌并购,美股代码:GOOGL和GOOG)、及Zappos(已被亚马逊并购,美股代码:AMZN)等。

Accel

创办人介绍

两位创始人Arthur Patterson和Jim Swartz是计划者而不是即兴创作者,是战略家而不是传道者(注:书中的这段原文,主要是区别Accel和凯鹏华盈以科技为考量,以及红杉重营销的不同)。

代表性的投资案

UUNET是Accel早期最成功的投资案。UUNET(已被威讯通讯并购,美股代码:VZ)说明了幂次定律的主导地位,这是Accel这家风投业者最初十几年的业务中几个无法预料的大满贯之一。

基准资本(Benchmark Capital)

公司介绍

基准的优势在于专注本地而非全球(注:书中的这段原文,主要是区别基准和日本软银(美股代码:SFTBY)这家基准当时最大的敌手,两家风投公司间的不同)。

有些风险投资公司认为,选择合适的交易是工作的十分之一。 指导企业家是事后的想,基准倾向于各占一半。

代表性的投资案

电子湾(美股代码:EBAY)是基准早期最成功的投资案。

电子湾的增长确实呈指数级增长。 基准的合伙人再次访问时,注意到了另一件事。 与其他零售商不同,电子湾没有库存,它没有运输成本,没有运输成本就没有存储麻烦。结果就是公司的利润率会很惊人。

重要的企业

全录

这些都全录发明的

现代人在使用的图形化的视窗作业系统包括微软的Windows和苹果的macOS最原始的概念都来自全录的图形化桌面系统。我们电脑用的鼠标,以及办公室的网络通讯系统;全都来自这家公司。

3Com

3Com(已并惠普并购,美股代码:HPE)就是从全录的办公室的网络所延伸出来所创立的公司。在全录公司帕洛阿尔托研究中心,罗伯特·梅特卡夫发明了以太网,并随后于1979年共同创办了3Com公司。3Com公司开始制作以太网卡,可用于80年代初的许多计算机系统。

奥多比

奥多比(美股代码:ADBE)于1982年12月由John Warnock和Charles Geschke创立,他们在离开全录开发和销售PostScript后成立了奥多比这家重要的软件公司。苹果的贾伯斯当年开价500万美元想并购奥多比,但被奥多比的创办人拒绝。

谷歌

令红杉惊奇的新创公司

谷歌创办人之一赖瑞.佩吉(Larry Page)在首次和红杉合伙人莫里茨(Moritz) 碰面时表示,他相信谷歌未来将会有100亿美金的年营业额。 凯鹏华盈从技术上,在业务上以指数方式评估,意识到这将是微软规模的潜在庞大的业务。

少数凯鹏华盈和红杉同时投资的案例

莫里茨预计它将由品牌主导,搜索引擎等技术功能将作为低级插件存在于获得消费者忠诚度的流行网站上(注:这是原文的话,意思是谷歌这个搜索引擎未来最后能不能成功,将由如何进行市场品牌行销来决定。请回想前一段文字,凯鹏华盈拒绝了苹果的故事)。基准和Accel这两家风险投资业者愿意给谷歌的估值较低。 这些大的风险投资业者公司同意共同投资一家新创企业的机会为基本上是零。 但谷歌希望将其凯鹏华盈和红杉分别拥有12.5%的谷歌股权。 如果他们拒绝,谷歌不会向他们任何一方出售任何股权。

引入外部管理团队

由于两位谷歌创办人都是年轻人,都没有经营企业的任何经验,凯鹏华盈建议由来自网威(已并入Micro Focus,美股代码:MFGP)的施密特来管理谷歌,但佩奇和布林想要的却是苹果的贾伯斯。

独特的上市方式

布林和佩奇即使在上市后,仍坚持保持公司的控制权,他们认为,年轻的创始人将比外部股东能更好地保护公众的最大利益。 股东的民主其实会损害政治民主。 而且布林和佩奇也不想让投资银行在上市时抽成赚钱,因此它的IPO案是通过荷兰式拍卖出售股票,完全不像一般的公司上市由华尔街投资银行决定股价。

网络泡沫化

毁了风险投资的绩效

在21世纪一开始的前几年,截至2003年,红杉资本正在努力支撑一档价值缩水约50%的风险投资基金。合伙人将他们的钱投入到基金里,以勉强获得1.3倍的回报。 同等级的凯鹏华盈风险基金表现更差,从未盈利。曾短暂成为世界上最富有的人,失去了90%以上的财富。

谷歌救了风投业

在2000年的顶峰时期,对风险投资公司的新资本承诺已达到1040亿美元。到2002年,它们下降到大约90亿美元。谷歌在2004年夏天的公开上市,才使得这个黑暗时期结束。

彼得.提尔

彼得.提尔在风险投资界是标志着另一个新时代的开始。

非典型的风投公司

和过往之前的凯鹏华盈或红杉这种传统的风险投资公司不同,彼得.提尔是个人天使投资人。他的钱主要是由贝宝上市后所赚来的,然后成立了自己的Founders Fund,开始了自己的风险投资之路。

脸书案

首次有主流的硅谷新创公司敢拒绝主流的风险投资公司,在2004年6月,脸书(已改名为Meta,美股代码:META)的前身Thefacebook.com将营运基地搬迁至加州。搬迁不久后,Thefacebook.com获得第一笔大额投资,就是来自彼得.提尔。

代表性的投资案

该公司的投资包括爱彼迎(美股代码:ABNB)、DeepMind(已被谷歌并购,美股代码:GOOGL和GOOG)、Lyft(美股代码:LYFT)、脸书、Flexport、帕兰提尔(美股代码:PLTR)、SpaceX、Spotify(美股代码:SPOT)、Stripe、Wish(美股代码:WISH)、Nubank(美股代码:NU)和Twilio(美股代码:TWLO)。

风险投资业的现在和未来

中国

软银的孙正义,因为他在思科董事会的地位,他知道路由器对中国的销售已经开始起飞,因此大举投资了阿里巴巴(美股代码:BABA)。他在阿里巴巴上下了巨大的赌注。阿里巴巴IPO上市时,股权价值 580亿美元。 这是风险投资史上最成功的一次赌注。

红杉资本在中国非常活跃,而且至今投资也非常成功;最著名的投资案就是美团(美股代码:MPNGF)和抖音的母公司字节跳动。

凯鹏华盈当然不愿落居最大敌手红杉资本之后,凯鹏华盈也有独立的中国团队,对中国的新创公司投资也很积极。

风险业的不成文潜规则

不成文的潜规则是几乎很难看到有任何两家超大型知名的风投业者,尤其是凯鹏华盈和红杉这两大业者,同时投资一家初创公司,上面提过的谷歌,算是其中少数的例外。

在中国也会有类似美国风投业的情形。我曾在我的《超级成长股投资法则》一书的5-1小节中就提过;麦肯锡(McKinsey)的报告显示,阿里巴巴(美股代号:BABA)和腾讯(美股代号:TCEHY)2大集团,垄断全中国 40% ∼ 50% 的风险投资和新创公司的投资案。腾讯光是2019年投资金额就高达人民币353亿元,阿里巴巴则有人民币259亿元。而且不成文的潜规则是几乎很难看到(有,但很稀有)腾讯和阿里巴巴两家公司同时投资一家初创公司。

风投业的专家的背景

早期的硅谷风投业者,如本文所介绍的,没有例外,都具有科技和产业的深厚背景。但随着最早的硅谷风投业者创办人不再打理公司和管理日常营运,离开第一线。第二代的风投业者,除了许多具有华尔街的投资银行的背景外,成员的背景愈来愈多元。

当红杉前任的掌门人莫里茨第一次来到红杉时,他的一些同事一直持怀疑态度。 因为他是牛津大学历史专业的毕业生、杂志记者、两本商业书籍的作者。

另一个著名的例子是Founders Fund的共同创办人和多家风险投资家彼得.提尔。他的背景是哲学和法律。

风投的没落

如果说Internet 1.0是关于销售商品(例如亚马逊、电子湾),那么Internet 2.0就是关于使用网络作为通信媒介,例如社群网络的狂热。在明显地一个例子就是,在21世纪初年,Accel就错过了这股趋势。

凯鹏华盈的失宠通常被归咎于一个非常糟糕的投资电话。从2004年开始,该公司追求所谓的清洁技术初创公司────押注有助于应对气候变化的技术,从太阳能到生物燃料再到电动汽车。2008年,凯鹏华盈加倍投资,专门为这个行业投入了10亿美元的新长长基金。

2021年,凯鹏华盈的合伙人几乎从福比士迈达斯榜单(Forbes Midas list)上消失的时候,红杉占据了前十名中的第一名和第二名,以及前十名中占了三名,遥遥领先同业的其它公司。

结论

如本文一开始所说的,建议您若想对美国的科技业,或是风投行业想深入认识的话,应该看一看这本书。耐心读完后。您会很有收获的。

相关文章

- 《八叛徒(Traitorous Eight),半导体和风险投资业的源头》

- 《幂次方法则,硅谷创投启示录(The Power Law)》

- 《从0到1(Zero to One)》

- 《风险投资和独角兽简介》

- 《全球风险投资和独角兽发展概况》

- 《资料中心是仍在高速成长的半导体领域 》

- 《2024年迄今,四家半导体企业在标普500的涨幅中贡献了三分之一》

- 《EDA寡占商:益华(Cadence)如何赚钱?》

- 《EDA寡占商:新思(Synopsis)如何赚钱?》

- 《三大EDA寡占商:新思(Synopsys),益华(Cadence),⻄⾨⼦(Mentor Graphics)》

- 《什么是第三代半导体》

- 《台积电负面的企业文化和管理方式不利未来和成长》

- 《台积电目前和未来共有多少晶圆厂和封装测试厂?》

- 《台积电眼前的几大挑战》

- 《台积电,三星,英特尔良率和先进制程的比较》

- 《台积电晶圆代工的成本,价码,研发成本》

- 《台积电,英特尔,三星未来芯片的新制程路线图对照》

- 《真正掐住台积电脖子的企业艾司摩尔(ASML)》

- 《为何台积电的利润率远大于竞争对手?》

- 《台积电(TSMC)的2大长期威胁:美国和中芯》

- 《台积电如何赚钱?》

- 《Zyvex和次奈米半导体制程的目前发展,会威胁到台积电吗?》

- 《常见的6大半导体投资迷思》

- 《利润丰厚的半导体供应链》

- 《细论全球半导体芯片市场,9大细项分析》

- 《英特尔是怎么赚钱的?以及投资它的好处 》

- 《英特尔目前艰难的困境》

- 《德州仪器(Texas Instruments)如何赚钱?惊人的长期资本回报和公司净利润率!》

- 《超微(AMD)如何赚钱?企业史上罕见的反败为胜案例》

- 《长年老二的超微(AMD)表现为何令人瞠目结舌?》

- 《高通(Qualcomm)多元化成功,已不再只靠手机赚钱》

- 《辉达(nVidia) 如何赚钱?辉达改变了产业的游戏规则 》

- 《博通(Broadcom)如何赚钱?经营方式的1项重大改变》

- 《细论全球半导体芯片市场,9大细项分析》

- 《无所不在的安谋(Arm)如何赚钱?》

相关书籍

想进一步了解和彼得.提尔有关的企业和新创公司的读者,可以参见以下另外几本PayPal黑手党成员所著,在硅谷和风险投资界很有影响力的书籍:

- 《从0到1(Zero to One)》

- A16Z共同创办人本.霍罗维兹(Ben Horowitz)所写的《什么才是经营最难的事?》(The Hard Thing About Hard Things)

- 贝宝(PayPal)前高管埃里克.杰克逊(Eric Jackson)所写的《支付战争》(PayPal Wars)

- 贝宝(PayPal)前副总经理及LinkedIn的创办人里德.霍夫曼(Reid Hoffman)所写的《联盟》(The Alliance)

注:

里德.霍夫曼(Reid Hoffman)把自己创办的LinkedIn卖给微软后,另行创办一家知名的人工智能新创Inflection.ai,目前专心经营这家公司。

重要声明

- 本站内容为作者个人意见,仅供参考,本人不对文章内容、资料之正确性、看法、与即时性负任何责任,读者请务必自行判断。

- 对于读者直接或间接依赖并参考本站资讯后,采取任何投资行为所导致之直接或间接损失,或因此产生之一切责任,本人均不负任何损害赔偿及其他法律上之责任。

Andy 您好,最后一段提到推荐三本书,但只条列了两本,请问还有一本是?

JJ您好,我的笔误,已补上。全文如下:

相关书籍

想进一步了解和彼得.提尔有关的企业和新创公司的读者,可以参见以下另外几本PayPal黑手党成员所著,在硅谷和风险投资界很有影响力的书籍:

《从0到1(Zero to One)》

A16Z共同创办人本.霍罗维兹(Ben Horowitz)所写的《什么才是经营最难的事?》(The Hard Thing About Hard Things)

贝宝(PayPal)前高管埃里克.杰克逊(Eric Jackson)所写的《支付战争》(PayPal Wars)

贝宝(PayPal)前副总经理及LinkedIn的创办人里德.霍夫曼(Reid Hoffman)所写的《联盟》(The Alliance)

注:

里德.霍夫曼(Reid Hoffman)把自己创办的LinkedIn卖给微软后,另行创办一家知名的人工智能新创Inflection.ai,目前专心经营这家公司。