就整个《利润丰厚的半导体供应链》而言,第三代半导体算是非常新的一个领域。

简介

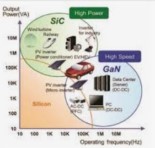

第一,第二和第三代半导体

第一代半导体材料主要是硅和锗,上世纪60年代之后,硅基半导体逐渐成为主流,直到现在依然是应用最为广泛的半导体材料,全球95%以上的芯片还是以硅晶圆为基础的材料制成的。

第二半导体材料以砷化镓(GaAs)、磷化铟(InP)为主,的代表是砷化镓,可以制造更高频、高速的半导体,但以目前的需求来看,砷化镓材料的频宽依然无法符合所有的需求。

第三代半导体材料应时代而生,以碳化硅(SiC)、氮化镓(GaN)为代表的材料可以制成耐高压、高频的功率元件,其中的碳化硅是综合性能最好、商品化程度最高、技术最成熟的第三代半导体材料。

半导体界的突破

很多⼈以为,第三代半导体与先进制程⼀样,是从第⼀、⼆代半导体的技术累积⽽来,其实不尽然。这三代半导体其实是平⾏状态,各⾃发展技术;彼此间没有相依的技术相依关系。

也就是碳化硅并非原有技术的渐进改良,而是一次跳跃式升级。这也是为何中国大陆在传统以硅为主的半导体被西方垄断和刻意阻挠的大环境下,已经把第三代半导体的发展写进国家的未来科技发展的路线图中了,而且,第三代半导体这几个我们现在常用的词,其实是就中国发明的用语。

⾯对美国在半导体领域不断打压,⼤陆欲藉第三代半导体技术来弯道超⾞美国,彭博报导,⼤陆不仅决定投资⼈⺠币10兆元在第三代半导体材料的研发及⽣产,并⾸次写入中国国家的“⼗四五”国家的规划中。

优势为何?

第三代半导体材料特别适合⾼频、⾼压、⾼温运作环境中展现优异的功率转换效率,可达到省电、减少耗能的表现。主要的两⼤应⽤领域为射频以及功率转换。

应用场景

第三代半导体主要应用场景包括:新能源汽车功率器、太阳能变频器(PV inverter或solar inverter)、5G设备射频器件、充电桩、牵引变流器(traction inverters)等。各种应用场景占据的金额比例取2020、2021两年平均值而言,分别是:新能源汽车49.93%、太阳能10.92%、5G基台27.68%、充电桩4.44%、变流器7.03%。

市场规模有多⼤?

台积电的看法

套用台积电(美股代码:TSM)董事长刘德音的话,和硅为主的现有半导体工业的市场相比,第三代半导体其实是⼀个很⼩的市场。目前台积电只⼩量提供6吋GaN on Si(硅基氮化镓)、GaN on SiC(碳化硅基氮化镓)等代⼯服务,但和传统的硅晶圆代工相比,金额差距无比巨大,简直可以直接忽略,这也是为何刘德音会有如此发言的原因。

市调公司的市场估计值

Yole数据显示,硅仍是半导体材料主流,占比95%。随着第三代半导体渗透率逐年上升,2023年,碳化硅的渗透率有望达到3.75%,氮化镓渗透率达到1.0%,两者合计第三代半导体渗透率则可以达到4.75%。

据TrendForce的预估,从2020年⾄2025年,氮化镓的市场将从0.48亿美元成⻑到8.5亿美元,碳化硅则从6 . 8亿美元成⻑到33.9亿美元,年复合成⻑率分别是78%及38%。另据法国市场研究机构 Yole Developpement预估,2026年碳化硅电源芯片市场规模将较2020 年成⻑6倍、达44.8亿美元。

若以整体半导体市场来比较,2020年,氮化镓再加上碳化硅的产值只占所有半导体的千分之三,也就是0.3%左右;⾄于2025年则将成⻑为千分之六,也只有0.6%。比起现在 第⼀代及第⼆代半导体市场,可以说只是极小的市场⽽已。

不可能取代硅基半导体

不论是那一家市调公司的估计,结论只有一个。即使第三代半导在功率转换方面拥有无人能及且已受肯定的用途和带来的好处,但请别神化第三代半导体。第三代半导体和第一代、第二代并非替代关系,而是互补关系。硅的时代不会结束,但第三代半导体逐渐提高渗透率之后,肯定会挤占硅的渗透率。

至少在可见的五年内,仍只是占半导体市场非常少的市场,在可见的未来,不可能取代现有的硅基半导体世界,这一点是可以确定的。

两大晶圆主要材料

第三代半导体材料的主流是以碳化硅(SiC)和氮化镓(GaN)。

氮化镓

请参见过一阵子,我会在本部格发布的《第三代半导体氮化镓》一文的深入讨论。

碳化硅

和氮化镓相比,碳化硅主要用在电动车领域和无线通讯等大型的应用领域。这部份值得深入采讨,我会在未来另两篇文章中探讨。请参见《火热的碳化硅,到底火在那里?》

和《Wolfspeed,第三代半导体碳化硅的新星》。

领先的厂商最新的业绩

费城半导体指数(SOX)近6个月(截至9月21日)更是跌了26.53%。但此时,以碳化硅、氮化镓为代表的第三代半导体材料却在迎来市场倍增与产能扩张。

安森美半导体

安森美半导体(美股代码:ON)二季度财报发布后,就将其2022年碳化硅营收预期上调为“同比增长3倍”,而之前的目标只是增长1倍;预计到2023年,碳化硅业务收入将超过10亿美元。3倍只是开始,甚至10倍都不止:安森美还计划在2025年前将把公司的碳化硅前道工艺产能扩大到目前的10倍以上。

意法半导体

意法半导体(美股代码:STM)二季度财报也预计,2022年意法半导体碳化硅业务将获得7亿美元收入,到2023年将达到10亿美元。意法半导体还是特斯拉碳化硅功率模块的主要供应商。主要受益于汽车、工业等领域对碳化硅的需求,意法半导体同样在筹划扩产。

Wolfspeed

Wolfspeed(美股代码:WOLF)今年上半年也宣布将在北卡罗来纳州查塔姆县建造新的碳化硅工厂,2030年完工后将成为世界上最大的碳化硅材料工厂,其碳化硅晶圆制造能力增加约13倍,而目前Wolfspeed生产的碳化硅已经占全球碳化硅的60%以上。新工厂总投资将达到50亿美元,为此Wolfspeed还将申请与《芯片法案》相关的联邦政府拨款。

关于这一家公司的深入介绍,请参见我的另一篇专文《Wolfspeed,第三代半导体碳化硅的新星》讨论。

相关文章

- 《什么是第三代半导体》

- 《火热的第三代半导体碳化硅(SiC),到底火在那里?》

- 《Wolfspeed,第三代半导体碳化硅的新星》

- 《利润丰厚的半导体供应链》

- 《常见的6大半导体投资迷思》

- 《利润丰厚的半导体供应链》

- 《细论全球半导体芯片市场,9大细项分析》

- 《2024年迄今,四家半导体企业在标普500的涨幅中贡献了三分之一》

- 《目前获利丰厚的五大人工智能商》

- 《EDA寡占商:益华(Cadence)如何赚钱?》

- 《EDA寡占商:新思(Synopsis)如何赚钱?》

- 《三大EDA寡占商:新思(Synopsys),益华(Cadence),⻄⾨⼦(Mentor Graphics)》

重要声明

- 本站内容为作者个人意见,仅供参考,本人不对文章内容、资料之正确性、看法、与即时性负任何责任,读者请务必自行判断。

- 对于读者直接或间接依赖并参考本站资讯后,采取任何投资行为所导致之直接或间接损失,或因此产生之一切责任,本人均不负任何损害赔偿及其他法律上之责任。