德州仪器(美股代码:TXN)在美股上市企业中,是一家无比重要的企业,从许多方面来看都是。

而且我们现在使用的半导体,这家公司其实是发明人之一,这家公司是少数不在矽谷的大型科技公司,但对美国的科技业的发展,有很大的影响力,直到现在都是如此,未来应该也还会是。这部份请见我的另一篇文章《幂次方法则,矽谷创投启示录(The Power Law)》的说明。

我的书中有关德州仪器的内容

我在最近的两本书里,都讨论过德州仪器这家公司;包括了:

在《超级成长股投资法则》一书中:

- 2-4节,第139-141页,关于企业效率的讨论

- 3-7节,第231页,关于供应链的讨论

在《10倍股法则》一书中:

- 3-2节,第124-128页,关于半导体行业的讨论

- 6-7节,第323页,关于上市企业资本操作的讨论

- 附录3,第394页,关于漂亮50的讨论

公司介绍

简介

德州仪器(美股代码:TXN)这家是比英特尔(美股代码:INTC)还早创立的企业(关于英特尔,建议您可以参考我的另一篇部落格文章《英特尔(Intel)是怎么赚钱的?以及投资它的好处》的说明),直到现在,仍然是很优秀的半导体领导企业。

德州仪器的丰功伟业

德州仪器的丰功伟业包括以下著名的几项:

- 1958年,德州仪器的杰克·基尔比(Jack Kilby)发明了积体电路,开启了现代的半导体之路。

- 制造出世界上第一个商用化的矽电晶体,也就是现代矽晶元片的始祖。

- 全球第一大数位讯号处理器(DSP)和类比半导体元件的制造商。

- 1954年,德州仪器制造出全球第一台电晶体收音机。

- 1967年,德州仪器发明全球第一台可携式电脑。

- 2011年收购美国国家半导体(National Semiconductor)公司,使全球类比半导体的王座更加稳固。

- 德州仪器曾经是行动电话的第二大晶片供应商,仅次于高通(美股代码:QCOM)。

培育出许多半导体人才

因为历史实在太悠久了,德州仪器也为全球的半导体界培训了无数的人才,包括台积电的创创人张忠谋。

德州仪器的营运状况

以产品类型来看

| 部门 | 2021年营收和成长率(美金百万) | 所占营收百分比 | |

| 总营收 | 18,344 +26.85% | 100% | |

| 类比 | 14,050+29.06% | 76.59% | |

| 内嵌系统 | 3,049 +18.64% | 16.62% | |

| 其它 | 1,245 +23.88% | 6.79% | |

| 毛利 | 12,376 +33.52% | ||

| 营业利润 | 9,022 +52.27% | ||

| 净利率 | 7,769 +38.86% | ||

| 毛利率 | 67.47% | ||

| 营业利润率 | 44.18% | ||

| 净利率 | 42.35% |

以使用者市场来区分

| 市场 | 所占营收百分比 |

| 汽车 | 37% |

| 工业 | 20% |

德州仪器约有20%的营收来自中国,这算是很高的比例。

商业竞争力

业务极度分散

德州仪器的生产的晶片应用范围非常广泛,从洗衣机到卫星都有,还曾是行动电话的第二大晶片供应商;是半导体界业务最多元化的企业,可以说是美国最具代表性的半导体公司,您没听错,在半导体业界,德州仪器的确比英特尔还具有影响力和代表性。

在半导体产业中,德州仪器拥有最多的客户名单,使该公司的展望和预测成为半导体业界需求的风向球。

聚焦在非终端消费者的产品

德州仪器是最大的模拟和嵌入式处理晶片制造商,这些晶片应用于工厂设备、工业、汽车、和太空硬体等各种商业用户所需的产品。因此,德州仪器在一般的终端消费者眼中,几乎没有太大的知名度。

这项特点会造成以下的两大影响:

首先,半导体行业总会经历景气循环和产品过剩后价格大幅的波动,但因它的晶片具有较长的寿命和持久的价值。这点与微处理器等数位半导体晶片业者(大部份较知名的晶片业者都属于这类)有极大的不同,德州仪器的产品需要数年时间才会过时,这表示在晶片需求疲弱时,所积累的库存并不像其他晶片制造商那样危险。

德州仪器的产品对生产工艺的要求一般低于英特尔处理器或其他半导体业者。对这类晶片的这种高度专注性使德州仪器成为半导体业内最赚钱的公司之一,使其长期以来有能力将现金用于股利分红和股票回购上。

惊人的净利率

请注意德州仪器的净利率高达42.35%!比台积电(美股代码:TSM)高,其至比软体巨擘微软(美股代码:MSFT)高。这点我在我的《超级成长股投资法则》一书里面2-4的第141页 ,曾统计列出表格。

自行设计和生产晶片

德州仪器有八成以上的晶片产品是在自家晶圆厂生产的,而且一直以来并没有随同业起舞改由外界代工。不只如此,自己生产晶片,还非常赚钱,一直以来都是全球利润率最高的半导体公司,连台积电都比不上它────请注意德州仪器是有许多晶片产品的晶元生产商,这点实在不容易。

德州仪器可是最典型的半导体制造业,它可不是网路公司,更不是软体公司。德州仪器不只自己设计半导体,更是少数今天还自己生产半导体的公司。请参见我另一篇文章《常见的6大半导体投资迷思》。重点是它能达到比台积电还高的净利率,可见这家企业多么优秀。为什么我这么说?反例是英特尔(美股代码:INTC),您想想英特尔就好了。

德州仪器的护城河

德州仪器在类比(Analog)、数位讯号处理(DSP)、和内嵌系统(Embedded System)领域,至今仍执业界的牛耳;企业的护城河鲜明。

尤其在汽车业产业,或是工业领域,都是德州仪器的长期主要客户。这主要是由于类比、数位讯号处理、和内嵌系统这几类非数位(Digital)型的晶片具有较高的转换成本,也就是较高的护城河;原因是转换的成本实在太高,客户一旦使用,几乎不可能再换成竞争对手的产品。

据IC Insights的McClean报告指出,德州仪器在全球前十大类比晶圆厂排名,远远领先同业,市场份额占 18%,几乎是排名第二的亚德诺半导体(美股代码:ADI)的两倍。

主要竞争对手

类比晶片

它在类比晶片领域的主要竞争者为亚德诺半导体(Analog Devices,美股代码:ADI)和美信(Maxim,美股代码:MXIM,已于2020年被亚德诺半导体并购)。

汽车半导体

根据SC-IQ的资料,在汽车半导体方面,2021年的在整个汽车半导体市场,英飞凌(美股代码:IFNNY)排名第一,市占8.3%,销售额约为57.25亿美元。排名第二的是恩智浦(美股代码:NXPI),市占8%,销售额为54.93亿美元。瑞萨电子(美股代码:RNECY)排第3,销售额为42.1亿美元,市占6.1%。德州仪器排第四,市占5.6%,销售额为38.52亿美元,占公司总销售额的21%。意法半导体(美股代码:STM)第五,销售额为36.5亿美元,市占5.3%。

德州仪器的长期资本报酬

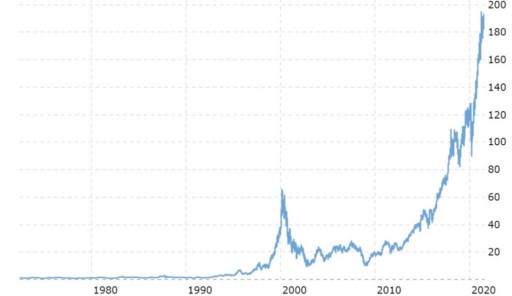

股价表现

即使您无法像菲利普.费雪在几十年前就买进(因为您可能还没出生),那没关系,若只在十年前才买入,投报率仍高达457.10%。详情请见我先前的文章《好企业很罕见,两到三家就会使你非常富有》。德州仪器:

- 市值高于98.68%的美股上市公司。

- 上市时间久于92.76%的美股上市公司。

- 是美股成功企业的典型代表。

下图就是macrotrends.net所展示的德州仪器上市至今的股价走势图,别忘了它经过8次股票分割 。

股票分割和股利

德州仪器在1953年上市:

- 至今经过8次股票分割(6次1股拆2股,1次1股拆3股,1次4股拆5股)。

- 德州仪器目前的股利殖利率还高达2.11%(不要以台股来比较,2.11%在美股现在算很高的股利殖利率)。

- 德州仪器还是美国所有的科技股里面,就我所知,应该是唯一连续配息超过50年的公司。

相关书籍

- 《IC双雄:诺贝尔物理得奖人v.s英特尔创办人的创新大赛(The Chip:How Two Americans Invented the Microchip and Launched a Revolution)》,作者:瑞德(T. R. Reid)

- 《德州仪器》,作者:温英超

相关文章

- 《德州仪器(Texas Instruments)如何赚钱?惊人的长期资本回报和公司净利润率!》

- 《幂次方法则,矽谷创投启示录(The Power Law)》

- 《好企业很罕见,两到三家就会使你非常富有》

- 《台积电,三星,英特尔良率和先进制程的比较》

- 《台积电,英特尔,三星未来晶片的新制程路线图对照》

- 《真正掐住台积电脖子的企业艾司摩尔(ASML)》

- 《为何台积电的利润率远大于竞争对手?》

- 《台积电(TSMC)的2大长期威胁:美国和中芯》

- 《台积电如何赚钱?》

- 《Zyvex和次奈米半导体制程的目前发展,会威胁到台积电吗?》

- 《英特尔是怎么赚钱的?以及投资它的好处 》

- 《英特尔目前艰难的困境》

- 《超微(AMD)如何赚钱?企业史上罕见的反败为胜案例》

- 《长年老二的超微(AMD)表现为何令人瞠目结舌?》

- 《高通(Qualcomm)多元化成功,已不再只靠手机赚钱》

- 《辉达(nVidia) 如何赚钱?辉达改变了产业的游戏规则 》

- 《博通(Broadcom)如何赚钱?经营方式的1项重大改变》

- 《无所不在的安谋(Arm)如何赚钱?》

- 《什么是第三代半导体》

- 《半导体设备之王应用材料(Applied Materials)是如何赚钱的?》

- 《常见的6大半导体投资迷思》

- 《利润丰厚的半导体供应链》

- 《细论全球半导体晶片市场,9大细项分析》

- 《资料中心是仍在高速成长的半导体领域》

- 《2024年迄今,四家半导体企业在标普500的涨幅中贡献了三分之一》

- 《目前获利丰厚的五大人工智慧商》

- 《EDA寡占商:益华(Cadence)如何赚钱?》

- 《EDA寡占商:新思(Synopsis)如何赚钱?》

- 《三大EDA寡占商:新思(Synopsys),益华(Cadence),⻄⾨⼦(Mentor Graphics)》

重要声明

- 本站内容为作者个人意见,仅供参考,本人不对文章内容、资料之正确性、看法、与即时性负任何责任,读者请务必自行判断。

- 对于读者直接或间接依赖并参考本站资讯后,采取任何投资行为所导致之直接或间接损失,或因此产生之一切责任,本人均不负任何损害赔偿及其他法律上之责任。