關於冬海近期股價動盪的分析,建議您可以參考我的另一篇部落格文章《冬海(Sea)股價為何三個月內跌去70%?》的說明。

關於這些主要的電商企業,建議您可以參考我的以下部落格文章的說明:

一家值得研究的企業

我在《超級成長股投資法則》 一書裡面的第3章,第3-6節,224至227頁,曾以冬海(Sea Ltd,美股代碼:SE)的蝦皮(Shopee)為例,來說明我是如何發掘值得投資的新創企業。以及第5章,第5-1節,344至345頁,更以冬海為例來說明新創企業的估值方式。原因無它,這是一家值得研究的企業。

東南亞市值最高的企業

2020年第四季初,冬海(Sea Ltd,美股代碼:SE)集圑一舉創下三項紀錄:

- 全東南亞市值最高的企業。

- 除了騰訊(美股代碼:TCEHY)和阿里巴巴(美股代碼:BABA)外,全亞洲市值第三高的互聯網上市企業。

- 創辦人李小冬成為新加坡的首富。

資本市場股價估值

股價表現

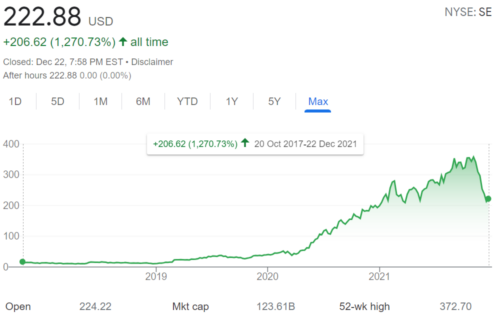

2017年10月上市至今才4年,股價上漲了1,270% (12/22/2021為止) ,如下圖谷歌財經的股價走勢圖。光是疫情發生的2020年一年內就上漲了406%!就我所知,此等漲幅應該是所有美股超過1,000億美金市值的上市企業的第一名。10月18日,它的股價達到了它的歷史最高位372.7美元,年化報酬率達119%(從任何角度來看,這都是極其驚人的數字,還有更驚人的企業,過幾天會談)。

目前的股價估值

但公司到12月底時,因為:

- 美股所有成長股都大幅下跌

- 投資人擔心冬海過去兩年的三位數驚人營收成長會放緩

- 第三季的EBIDTA較去去同期增加37.5%

這些不利的因素加在一起,使該股已自史上最高點下跌了40.42%!請注意,這一切都發生在兩個月之內呀,幅度之大令人震驚。以下為主要的估值數據(下表是用12/24/2021的收盤價做計算):

| 估值項目 | 自由市場 | Shopify | 冬海 | 亞馬遜 | 阿里巴巴 |

| 股價 | 1,262.73 | 1,439.33 | 222.05 | 3,421.37 | 118.66 |

| 市值 | 637.2億美金 | 1,807.4億美金 | 1,231.5億美金 | 1.74兆美金 | 3,225.4億美金 |

| 股價營收比 | 10.09 | 43.05 | 14.96 | 3.76 | 2.48 |

| 每股盈餘 | 1.59 | 26.82 | -3.59 | 51.14 | 7.1 |

| 本益比 | 793.45 | 53.66 | N/A | 66.9 | 16.73 |

| 股價自最高點下跌的幅度 | -47% | -18.36% | -40.42% | -9.32% | -60.37% |

公司介紹

公司歷史和創辦人

冬海(Sea Ltd)英文的公司名稱就是東南亞(South East Asia) 英文字母的縮寫,是公司創辦人為了致敬公司所在地而想出的名稱。冬海是由天津出生的中國人李小冬於2009年在新加坡創立的公司。

2005年,陳歐在新加坡讀大學期間,靠著一台筆記本電腦,創辦了在線遊戲對戰平台GGgame,也就是冬海的前身。2006年,陳歐去史丹佛大學讀MBA時,陳歐經人介紹認識了李小冬,李小冬隨後加入GGgame。陳歐因不明原因,選擇離開了GGgame,2008年以僅70萬美元的價格賣掉了自己在GGgame的股權。

隨後李小冬調整了公司業務,轉向遊戲開發與營運業務,並將GGgame改名Garena,由於突出的業績,李小冬拿到了騰訊最火紅的遊戲《英雄聯盟》在東南亞的代理權,在這之後憑藉出色的業績表現,騰訊注意到了這家位於新加坡的遊戲運營公司,於是從2013年開始,騰訊多次對Garena進行投資。公司上市時,騰訊有34%的投票權,39.7%的股份;但目前騰訊的股權一硌下降到只佔22.9%左右。

李小冬也因為冬海火箭式的股價上漲,成為新加坡的首富。

公司的主要業務和表現

| 2020全年營收和成長率 | 2021年第3季營收和成長率 | 主要業務 | |

| 遊戲部門Garena | 20.16億美金+77.46% | 11億美金+125% | 遊戲,電競 |

| 電商部門Shopee | 17.77億美金+116.05% | 13.1億美金+167.6% | 電商,外賣,飯店票務,生鮮,共乘 |

| 金融服務SeaMoney | 5.82億美金+168.74% | 2.796億美金+81.9% | 金融科技 |

2021年第三季的表現

營收比去年同期成長121.83%,達到26.89億美元。淨虧5.73億美元,比去年同期減少36.44% 。本季度令人失望的消息是調整後的EBITDA從去年同期的1.2億美元擴大到本季度的虧損1.65億美元,上升了37.5%。雖然遊戲部門的強勁EBITDA 繼續支持電子商務的損失,從長遠來看,肯定很難持續。

遊戲部門Garena

Garena,2009年成立,是東南亞排名第一的在線遊戲開發商和發布商。第一款自主開發的遊戲FreeFire有3億註冊用戶,成為現象級產品。同時,也是和騰訊共同開發的多人在線競技遊戲王者榮耀海外版Arena of Valor的獨家發布商。這款遊戲繼續在全球平均月活躍用戶中排名第二。此外,根據App Annie的數據,《Free Fire》在第三季度仍然是東南亞、拉丁美洲和印度最暢銷的手機遊戲。

2021年第三季營收11億美元,增長90%。重點是此部門的EBITDA為7.15 億美元,約佔收入的65%。活躍用戶數增長27%,達到7.29億人,付費用戶更增長了43%。

電商部門Shopee

根據App Annie 的數據,在安卓作業系統全球移動程式商店Google Play上,Shopee 在第三季度的購物類別中排名第一,按應用總時長計算,下載量和平均每月活躍用戶數排名第二。Shopee 還繼續成為東南亞和台灣地區購物類別中排名第一的應用程序。Shopee 於2020 年年中被引入巴西,到目前為止,已經在巴西擁有超過100萬個賣家。

2021年第三季營收增長了134%,達到15億美元。值得注意的是電商部門的EBITDA虧損高達6.83億美元,高於上年同期的3.02億美元。

金融服務SeaMoney

SeaMoney,2014年成立,是東南亞區域內唯一一家在東南亞四個主要市場印尼、泰國、越南和馬來西亞擁有支付牌照的電子支付服務商。擁有完整的服務無銀行賬戶用戶的線下通路,在其生態體系內,向Shopee和Garena的使用者提供支付服務。

2021年第三季移動錢包的支付總額為46億美元,同比增長111%。季度付費用戶增加至3930萬。

冬海為何如此受資本市場吹捧?

我個人的分析原因如下:

- 先天上的優勢:公司的遊戲,電商,金融科技這三大業務板塊都是近年最火紅的產業。

- 疫情的推波助瀾:2020年發生的新冠疫情,全球各國都在封城,人們出不了門,只能上網採購,以及宅在家中打電玩;這對冬海的三大業務,起了爆炸性的幫助。在這一年內,冬海每一季都能交出營收三位數百分比的驚人成長。

- 還在大肆擴張中:除了台灣和香港外,已經打敗阿里巴巴旗下的Lazada,站穩東南亞。更達成亞馬遜都忘塵莫及的成就────已經在拉丁美洲的最大市場巴西搶下灘頭堡,對當地的地頭蛇自由市場(Mercadolibre,美股代碼:MELI),形成極大的壓力。2021年起,更開始進入歐洲。並也已經進入印度市場,且擬好計劃,打算在印度複製東南亞的成功經驗。

相關文章

《Shopify簡介,它是如何賺錢的?貝佐斯承認的唯一敵手》

《亞馬遜(Amazon)和阿里巴巴(Alibaba)的比較》

《東南亞市值最高的企業冬海(Sea),蝦皮(Shopee)的母公司》

《拉丁美洲的電商霸主自由市場(MercadoLibre)》

重要聲明

- 本站內容為作者個人意見,僅供參考,本人不對文章內容、資料之正確性、看法、與即時性負任何責任,讀者請務必自行判斷。

- 對於讀者直接或間接依賴並參考本站資訊後,採取任何投資行為所導致之直接或間接損失,或因此產生之一切責任,本人均不負任何損害賠償及其他法律上之責任。

類似的歷史好像又發生了,感覺上當時的「漂亮50」風潮退燒。回顧今年,金融科技、電商、遊戲類型的公司表現都不是很好,又或者說是回歸均值,也有可能是12月份老美賣股的習慣而加大跌幅。無論如何,我還是依然抱緊大盤VOO,觀察趨勢走向,總比追逐浪花來得輕鬆愉快。

Steve您好,

雖然這波成長股的大幅成長股使投資人荷包縮水許多,但長期而言,我個人認為對美股來說是是健康的。對長期投資人而言這樣非崩盤式的熊市的確少見,但也提供了罕見的買入的機會。

我個人認為,美股投資人對非美國本土上市公司會有疑慮,尤其冬海股價去年上漲四倍,

一家沒有獲利,漲這麼多,修正40%以上我覺得是正常,看看阿里巴巴至少還是獲利狀態,都可以下跌成這樣,在投資組合上我個人認為不應太多於“非美國本土公司”,大部分組合最好是美國公司(多數還是龍頭公司為好),所享受的本益比就是不同(對於獲利也會天差地遠,TSM就是例子),Shopify是加拿大公司跌很少算是例外了,大家在買美股需要有這一層考慮才是,這是我最近觀察心得,供各位參考。

Peter您好,

(1).阿里的部份,我在之前我的部落格也提過類似您的的看法,我要再度強調的是它目前遭中美兩國官方的雙面夾殺,是一大非操之在自己的最大困境,我書中曾提過監管是企業最不能自己控制的因素,最慘時會令整個產產消失。目前美國人對它最大的疑慮是可能會下市(這並非無的放矢,看一下滴滴就知道了)。

不過阿里Q3表現很差勁,才成長16%,是有史以來最差的一季,這是它自己表現不好,怨不得投資人甩給它大耳光,只給它最差的估值(P/E 16就是給有盈利,但成長16%的公平估值,不會有溢價,因為投資人對它沒有期望存在,因此現在的溢價幾乎是0),投資市場很現實,落井下石是常有的事。

(2).最近所有成長股都進入熊市(開一句玩笑話,最近沒跌40%以下的,不是成長股),這是少有的情形,但以前曾發生過,1960-1970時的Nifty Fifty年代就是如此;這種非崩盤時一堆先前表現好的股票跌超過40%的熊市,已超過修正的20%標準了。修正一下並非壞事,也讓投資人清醒一下,當然其中是有不少是值得逢低買進的股票。

翻了書才知道當年的熱潮,Nifty Fifty好像是IBM、Xerox等後市看好的公司,當時本益比高到誇張,投資要審時度勢,更要衡量自己的能力範圍,盡量避免臆測(過度想像美好)。

Steve您好,

當時最著名的股票基金經理人是蔡至勇,他有點像現在的木頭姐受到追捧。巴菲特就是受不了這個現象,結束他最早期的合夥公司,把錢退給投資人。

林老師你好,最近騰訊宣布出脫少部分冬海持股,冬海股價又下跌不少,另因遊戲收益無法完全補貼電商及其他支出,使其整體仍處於虧損狀態(不知道要後續要補貼多久?),但他的蝦皮電商競爭力強,在台灣、東南亞及拉美市場市佔率高,且涉入電子金融服務領域。最重要的是不像騰訊及阿里受到中國政府政策箝制,感覺起來是不錯研究標的,有空的話,能否請老師多談一下冬海,感恩。

Simon您好,

您好奇的疑問,真的是問到了核心(起碼我如此認為);這題目不小。我在去年年底一次把所有主要電商在我的部落格各寫了一篇貼文,做了一次巡禮。用意是想讓沒聽過這些重要公司的朋友先認認他們,起碼對公司的簡介有個初步的了解。以後我會看情形,用適當的方式再進行較深入的討論。

林老師你好,上次你有推薦騰訊傳,我特地買來看,發現騰訊有微信這個能創造流量且具高黏著度的社交平台,另外,該公司從很早就有辦法獲利,這兩點看起來好像是冬海所缺乏的。

Simon您好,

您還真是認真啊,那本書寫得真是好,而且多方查證。

您提了一個馬化騰的個人特質,他一直是個工程師的性格,從創業每天都在和公司能不能生存下來,有沒有錢發薪水奮鬥,從小公司,一路漸長成大企業。他用的是中國人做生意一步一腳印,踏實的視先們的做法。

反之,冬海的李小冬(他是中國人,但說英文幾乎沒口音,請注意,他是去美國留學回來才去了新加坡)走的是老外那一套,他在史丹佛時學的那套美國的資本做法,原封不動地搬到冬海來,也就100%矽谷的創業方式。這造成了兩者根本上的區別。

有機會我會談,這很多故事可談,這些故事都很重要。