最易遭忽視的影響力

影響力無所不在

今天這篇文章要談的是影響投資人最重要的三件事:通膨,利率,和稅賦。巴菲特提過,投資人應該注意的是通膨和利率,這兩件事對投資報酬率有深遠的影響。雖然我曾在我的部落格文章《如何看待總體經濟走勢和預測?》中提過,投資人對總體經濟的發展是無能為力的,只能接受;但是至少投資人還是得瞭解這兩件事對我們的殺傷力有多大。

首先,所有的政府都是樂見每年微幅的通膨的,因為政客都希望經濟能適度成長,物價和薪水每年能微調,這樣子選民就能下意識地「誤認為」生活美好,因為所得增加嘛,下一次連任才選得上。但前提是這些數據必需在政府的掌控下才行,不能失控。

巴菲特的金玉良言

巴菲特1979年的致股東信中就提過:「年複合報酬率達到20%的投資或許就可以稱得上是成功的投資,但目前則未必,因為我們還須把通貨膨脹率與個人所得稅率列入考量,投資人惟有將這些負面因素扣除後所得購買力的淨增加,才能論定最後的投資結果是否令人感到滿意。」

稅賦

巴菲特1979年的致股東信中也表示:「通貨膨脹率以及股東在將每年公司獲利放入口袋之前必須支付的所得稅率(通常是股利以及資本利得所需繳納的所得稅),兩者合計可被稱為 “投資人痛苦指數”,當這個指數超過股東權益的報酬率時,意味著投資人的購買力(真正的資本)不增反減,對於這樣的情況我們無計可施。」

通膨

如何查詢美國的歷史通膨率?

請參考我所寫的《美國歷年通貨膨脹率查詢器》,這個工具來查詢。

投資人應如何面對通膨?

那投資人應該怎麼辦?

- 遠離高資本支出公司:通膨對多數企業來說,都不是好事。大部份企業是沒有漲價能力的,而因為借貸成本增加會使利潤大幅縮水;但這還是好的,較無競爭力的企業會因此倒閉。

- 投資能提高產品售價的公司:通常是只有強大競爭力,而且有訂價權的企業,漲價後顧客不會在意,例如蘋果(美股代碼:AAPL)和耐吉(美股代碼:NKE)。

- 不要使用槓桿:上世紀30年代的大蕭條、以及70年代高通膨下的美國股市,後來都證實對投資人而言,真正危險的不是股價震盪,而是過度槓桿的使用,即使多次修法管制期貨保證金、借貸投資限度,然而華爾街總能想出辦法繞過它。巴菲特始終認為一般散戶別用槓桿投資,定期買進低成本的ETF,才是度過股市震盪的王道。這也是為何我寫這篇《值得商確的投資觀念》部落格文章的原因。

我在《超級成長股投資法則》 1-4小節提過,埃德加.史密斯在 1924 年的著作《用普通股進行長期投資》。這本書對後世有兩大影響:

- 證明了股票是長線投資人的最佳選擇,而且是不論在通膨或通縮的情況下,都比任何投資產品(主要的對比是債券)明顯為佳。

- 深深影響在他後面的所有投資和經濟大師,包括最偉大的投資人巴菲特,和史上最著名的經濟學家和投資人凱因斯。

通膨時股價指數表現基本上是同步,如下圖所示,為過去二十年的走勢圖。由下圖可看出美國通膨(綠線),銀行股指數(紫線),標普500(紅線),標普500銀行指數(灰線)。

本圖來自Wind和中泰證券

通膨最具殺傷力

巴菲特在1980給股東的信中,以實例解釋了通膨對投資人的巨大殺偒力:

假設一位投資人的年報酬率為20%(這已是一般人很難達到的成績了)而當年度的通膨為12%,又若其不幸適用50% 高所得稅級距,則我們會發現該位投資人在盈餘全數發放的情形下,其實質報酬率可能是負的,因為這20%的股利收入有一半要歸公庫,剩下的10%全部被通貨膨漲吃光,不夠還要倒貼,這結局可能比在通膨溫和時投資一家獲利平庸的公司還不如。

假設若只有外在的所得稅負而無隱性的通貨膨漲稅負,則不論如何,正的投資報酬永遠不會變成負的(即使所得稅率高達90%也一樣),但通貨膨漲卻不管公司帳面到底賺不賺錢,只要像是最近這幾年的通膨,就會使得大部份公司的實質投資報酬由正轉為負,即使有些公司不必繳所得稅也是一樣,舉例來說,如果通貨膨漲率達到16%,約有六成的美國企業股東其投資報酬率變為負值,即使大家都不必繳資本利得與股利所得稅也一樣。

對通膨,巴菲特給投資人的建議

在 1981 年給波克夏股東的一封信中,巴菲特強調了以下兩種企業能夠很好地適應通貨膨脹環境的兩個特徵,投資人應該投資這類型企業:

- 能夠輕鬆提高價格。

- 不需要花費太多資本投入,就能夠擴展業務(尤其應避開高資本支出型的製造業)。

利率

利率會影響市場和所有商業活動;而且是只要一宣佈調整,效果就會立即反映,令人無處可逃。它的重要性如下:

- 世界各國央行手上最主要的武器就是利率 。

- 利率和通膨有密不可分的因果關係。只要通膨一起,市場利率一定走高,結果會導致物價快速上漲,壓縮一般企業的利潤。但慘的是,此時央行為抑制通膨,一定會提高市場利率利;結果立刻會使股市應聲大幅挫跌。但這是經濟景氣循環的主要規則,投資人無法逃脫。

- 企業會倒閉的主要原因就是現金流入不敷出,只好進行借貸。我在《超級成長股投資法則》 4-2小節提過:景氣好時相安無事,到處借得到錢,只要景氣反轉,銀行就開始收傘,成為壓垮駱駝的最後一根稻草。

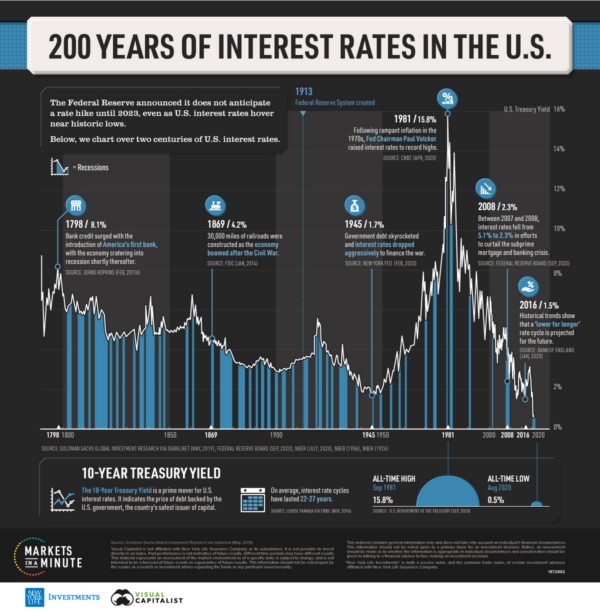

以下即為美國200年來利率走勢圖

上圖來源:New York Life Investment 和 Visual Capitalist

實際的影響

實際數字

根據實際計算:

- 1913至今,美國的通膨率為2,663.3%,表示109年來,美元貶值27.63倍。

- 2001至今,美國的素積通膨率為54.6%,表示20年來,美元貶值了1.546倍。2001年的100元 , 20年過去了, 現在應只值54.6元(我是根據美國的實際通膨率計算)

對比標普500,在同期間的投資報酬率:

- 1913至今,不包括股利的報酬為52,169.402%,包括股利的報酬為3,938,542.680%。計入通膨購買力,不包括股利的報酬只剩下1,807.782%%,包括股利的報酬只剩下143,656.576%。

- 2001至今,不包括股利的報酬為326.805%,包括股利的報酬為525.361%。計入通膨購買力,不包括股利的報酬只剩下177.755%,包括股利的報酬只剩下306.971%。

對上述的數字:

- 大多數民眾的實值感受比這個數值嚴重得多了。

- 印證了投資股票可以有力地抵擋通膨。

影響有多大

這兩大因素對股市的影響力無遠弗屆,而且不是短期因素;最少都會持續到該次景氣循環結束為止,甚至有些年代,伴隨著其它的因素,會對全球的經濟、股市、景氣、和地緣政治產生持續十年以上的影響────最著名的例子就是上世紀70年代的美國大通膨、加上兩次石油危機、以及越戰;造成整個世代的人們持續都活在通膨的恐嚇惡夢下。

對於股市而言,股利是小股東最大的利益來源,這兩大理由則是左右股利的「最主要主要因素」。對這個主題有興趣的讀者,請參閱我的另一篇部落格的文章《為何愈來愈多的美國科技股上市公司傾向不發放股利?》

投資人的應對方式

這也是我為何提倡要投資成長股的原因(請見我的部落格文章《我為何青睞成長股而非價值股? 》)。我再舉一個有名的例子。過去十年,若您投資可口可樂股票,實質報酬會是負的, 請見我的部落格文章《可口可樂近十年表現不只不如百事可樂,而且實質投報率還是負的 》 的詳細分析。

巴菲特幾乎每年都會不厭其煩地提醒投資人兩件事;他的用語,場合或有差異,但他想傳達的意思多年來都沒有改變:

- 股票是長線投資人的最佳選擇,不論在通膨或通縮的情況下,都是較好的投資標的。

- 一般人(也就是絕大多數的人)應該買緊盯大盤的ETF。

- 如果真的還不放心,那就把資產的10%拿去買政府公債,另外90%買大盤ETF。

如果您實在是非常保守的投資人,可以購買抗通膨債券(TIPS,全名為Treasury Inflation-Protected Securities),或是直接購入投資抗通膨債券(TIPS,全名為Treasury Inflation-Protected Securities)的ETF,至少都可以讓您的錢不會縮水得太嚴重。

台灣和日本的實際情況

台灣呢?

4-5年前,有一次我和一位出差來台的美國同事吃飯,他很好奇台灣的生活水準和日常生活。我跟他提了以下幾件事,令他整整驚呆了十秒在座位上說不出話來:

- 我指著窗外不遠處的十多層的(南港)新建電梯大樓公寓,我告訴他,買一戶最基本的要美金一百萬。

- 我接著告訴他,大部份的台灣上班族的起薪水準和15-20年前是一樣的(大部份的人可能不曉得日本薪資停滯已經30年),但此期間物價並沒有停止上漲。他認為我們的社會怎麼會允許這種情況持續這麼久,比他認為的薪酬水準差很遠。

- 我告訴他,20年前台灣人出社會五年後可以存錢開始買房、買車、計劃結婚等人生大事。但20年後,靠薪資,這一切都變得很困難(我跟他打了個他能立即會過意來的比喻「美國夢」他就聽懂我的意思了)。

前車之鑑

日本薪資水準30年來原地踏步 ,僅較1990年成長4%,與美國約50%、英國40%。南韓、歐美平均年薪同期均⼤幅上揚,淪為經濟合作發展組織(OECD)富裕國家的後段班,原因是⽇本經濟在資產泡沫破裂後,陷入⻑期通縮,且企業為提升獲利⽽壓低⼯資,陷入「失落的20年」。以購買⼒平價法(PPP)計,⽇本2020年平均年薪為38,514美元,在35個成員國中,排在2 2 名,榜⾸美國為69,000美元此外,⽇本薪資⽔準在2015年就被南韓超越。

推薦文章

1977年5月巴菲特為《 財富(Fortune) 》雜誌寫了一篇文章《通貨膨脹如何騙過股票投資人(How Inflation Swindles the Equity Investor)》,這篇文章後來也收錄在《股神巴菲特的神諭(Tap Dancing to Work) 》這本書裡面。想深入瞭解利率和通膨對投資人的影響,這是所有投資人都必讀的一篇文章。

相關文章

- 《投資人的三大殺手:通膨,利率,和稅賦》

- 《為何股價會隨通膨自動上調?》

- 《美國歷年通貨膨脹率查詢器》

- 《通貨膨脹環境下較適合投資的企業》

- 《降低通膨法案對美股的影響》

- 《國內生產總值(GDP)和股價的關係》

- 《美國歷年國內生產總值GDP查詢器》

- 《如何看待總體經濟走勢和預測?》

- 《美股股利豐厚的產業及和台股的6點不同之處》

- 《股利投資人必需的考量》

- 《為何愈來愈多的美國科技股上市公司傾向不發放股利》

- 《投資可口可樂(Coca-Cola)的優缺點》

- 《可口可樂近十年表現不只不如百事可樂,而且實質報酬還是負的》

重要聲明

- 本站內容為作者個人意見,僅供參考,本人不對文章內容、資料之正確性、看法、與即時性負任何責任,讀者請務必自行判斷。

- 對於讀者直接或間接依賴並參考本站資訊後,採取任何投資行為所導致之直接或間接損失,或因此產生之一切責任,本人均不負任何損害賠償及其他法律上之責任。

1. 長期而言 整體股市or好企業的股價也會「通膨」這也是爲何我們要盡早長期投資超級成長股的原因

2. 盡量挑有定價能力的企業長期投資 例如龍頭食品公司. 因爲人不能不吃. 看自己伙食費越來越高就知道了. 而且常常ㄧ旦調漲就回不去了 :p

是的

通膨就如同溫水煮青蛙, 剛開始不自知,等到一定溫度時才有感覺

錢如果一直存定存,肯定是負利率

台灣並沒有很多獲利能力很好公司(除了幾間毛利很好上市權值股)

普遍低薪是變常態(尤其服務業),長期持有成長股(美股)是變成另一好的被動收入來源

我並非看壞台灣,只是感覺美股更有潛力

我同意Peter的看法,尤其台灣過去20年的薪水,大部份的行業是幾乎原地不動的.我以前在面試新人時很感慨新人出校門的薪水比我當年好不那裡去。非科學園區,非幾大著名公司,非外商,即使科技業的薪資也沒有明顯成長。

Andy好,2022真的是黑天鵝不斷的年份、市場新聞上一片是看空的言論,烏俄戰爭+大陸封城導致供應鏈短缺、石油暴漲+可能發生的糧食危機。

這種情況下、讓人真的心驚膽跳、市場上一片都是建議先出場或作空的的言論、以應對接下來的極高機率的經濟蕭條跟停滯性通膨、以免未來要花5-10年才能漲回的時間耗費。

我是買納斯達克指數、但還是開始動搖了,畢竟這1-2年才買、不曉得你過去20年的投資經驗肯定遇到多次的風暴、你的心境上是怎麼思考、抱緊處理真的是對的嗎? 難道不怕指數要耗費多年的時間復原嗎

Willy,我剛上傳了一篇文章,麻煩您看一下.

《” target=”_blank” title=”如何面對目前股市崩盤或大幅回檔?”>如何面對目前股市崩盤或大幅回檔?》