市場會說話,在牛市的大盤下,多數的科技股和大型股紛紛創下歷史的新高的此時,今年以來特斯拉反而下跌了10.47%,是極少數表現明顯遜於市場的大型股票。為什麼?套一句近來台灣讀者應該都能朗朗上口的用語「現在時空背景不一樣了」,不令人意外。

看不到獲利的時程表

雖說2018年第3季特斯拉帳面上已開始出現獲利,此後不穏定地出現偶爾的淨利或虧損。但直到目前為止,如果完全不靠碳權的交易的大筆收入的話,特斯拉成立至今實際上都是大幅虧損的(2016至2020年度帳面淨利分別為-773.0、-2,241.0、-1,063.0、-775.0、+862.0百萬美金);重點是公司從來沒有提出過獲利的時程表,這對任何上市公司而言是一大警訊(特斯拉是美股目前十大市值的公司中,唯一尚在實質虧損中的公司,其它9家都是現金牛)。特斯拉賴以維生的這項獨特優勢,已經開始在崩解中,因為其它車廠電動車都已經開始出貨了,不用再拿錢資助他們的共同的最大敵人,再拿自己辛苦造傳統車賺來的錢向特斯拉購買大筆的碳權了(特斯拉躺著賺錢?聽起來是特斯拉公然搶劫,没錯,這是全球政府賦予的強盜條款)。這一點非常重要!

碳權的交易對特斯拉多重要

碳權的交易對特斯拉多重要,有興趣的讀者,可以參考我在《超級成長股投資法則》一書4-2節第286頁的分析。特斯拉2020年實現的130億元營業利潤中,有105億元是依靠碳積分交易帶來,占到81%。(特斯拉將生產新能源車獲得的碳積分,賣給新能源汽車銷量不足的企業)2021年上半年,特斯拉實現的123億元營業利潤中,依然有58億元來自於碳積分交易,占到47%。

先發優勢已喪失

過去幾年特斯拉股票能大漲,主要有幾大優勢:

- 過去特斯拉的成就主要來自馬斯克個人驚人的毅力和個人特質,他是特斯拉可以存活下來最大的優勢。這也是為什麼他在7/13/2021在出席法庭上為特斯拉於2016年收購太陽能公司SolarCity的交易辯護時;表⽰如果他不當執⾏⻑,特斯拉就「死定了」。他當之無愧,事實上也的確如此。

- 過去數年來,特斯拉明顯在技術、規模化、和供貨銷售方式上,完全甩開其對手,因為消費者在市場確實買不到電動車。經濟學的基本原理就是供需原理,特斯拉在過去幾年是能大量提供較高品質電動車的唯一大廠。特斯拉能大量出貨,投資人和消費者不會計較它的隱藏缺點;因為沒得選擇,而且消費者需要它(這個立論極其重要,請參考我在《超級成長股投資法則》一書2-2節第85頁的說明)。

- 中國:2019年,特斯拉以不到一年的建廠時間完作成建廠並開始生產交車,創造人類工程史上的奇蹟,中國官方不僅破例讓特斯拉以外商身份獨資經營,更在法規、貸款、程序上全力配合。總理並破天荒地公開接見,不僅如此,中國還是特斯拉的第二大單一市場。上海廠不只負責供貨給中國大陸,還能出口歐洲市場。沒有人會懷疑,沒有中國,特斯拉最好的情況是少掉1/3的市值,甚至可能不會有目前的地位。大家想像一下,如果字母和臉書現在可以進入中國營運,那這兩家公司的市值最糟情形也能多出30%,最好的情則能威脅蘋果和微軟這兩家能在中國營運的公司2兆美金以上市值(中國市場對所有上市企業有多重要,請參考我在《超級成長股投資法則》一書4-1節第262頁的說明)。

競爭者群雄並起

以下是特斯拉在歐美主場的主要競爭者目前主要進度和成就,各位很容易看出來,幾乎都已經開始量產電動車了(由於車款太多,表中所列的是各家廠商最大眾化、銷量最佳、最具代表性的車款),特斯拉已經無法像過去幾年一樣獨大,這是最大的差別:

| 競爭廠商 | 美股代碼: | 主要進度和成就 |

| 通用汽車 | GM | 2021年秋天前推出電動⽪卡(Cybertruck的競爭款),將凱迪拉克作為其車系電動車的主導品牌;未來10年前半期電動車不會賺錢 |

| 福特 | F | 2021年已推出⼤陸國產Mustang Mach-E(Model Y的競爭款),2022年中上市電動皮卡F-150 Lightning(Cybertruck的競爭款);2030在歐洲只推電動車 |

| Lucid | LCID | 2021年第2季推出Air(Model S的競爭款),2022年推出低價Air Pure(Model 3的競爭款) |

| Rivian | RIVN | 2021年底推出R1S(Model Y的競爭款),2022年底推出R1T皮卡客貨兩用車 |

| Fisker | FSR | 2022年第4季推出Ocean SUV,2023年第4季推出Project PEAR |

| 福斯 | VWAGY | ID3已經打敗Model 3,2020年Porsche Taycan(Model S的競爭款),Macan EV SUV,Audi e-tron(Model X的競爭款);2021年電動車銷量100萬輛,最遲2025年成為全球電動汽市場的領導者,年產將達150萬輛。關於福斯的電動車最新的進展,詳見我的另一篇文章《未來的電動車巨擘福斯》 |

中國

我在《超級成長股投資法則》一書4-1節第254頁所提過,在車界擁有至高無上的評論地位的美國調研機構JD Power在2021年最新的研究報告就顯示;隨著中國電動汽車製造商的崛起,特斯拉在中國大陸汽車質量調查中的排名已跌至「平均水平之下」。

中國是特斯拉的第二大市場,佔特斯拉約1/3的銷售量;過去兩年特斯拉的股價會大漲,其中一項主要助力即是中國廠一年內完工並開始量產,而且還一直佔據全球電動車銷售的第一名不放(中國佔全球電動車市場銷售量的30%)。但中國官方單位已明令禁止購買特斯拉的車子。今年第二季開始,中國開始關注所有大型公司的個資存放問題。包括新華社等官方媒體一再替許多宗維權案撐腰,使自恃外商一開始採高姿態的特斯拉還是得低頭認錯。加上目前中國開始全力反壟斷,打擊各大科技公司,特斯拉不可能置身事外。最後,中國本身也有蔚來(NIO,美股代號NIO),小鵬(Xpeng ,美股代號XPEV)、理想(Li Auto,美股代號LI)、上海汽車、比亞迪(BYD,美股代號BYDDF)等電動車大廠,以現在來說,特斯拉雖然還有領先優勢,但已經拉近很多。長期而言,中國已不需要特斯拉;而是特斯拉需要中國,攻守已經易位。

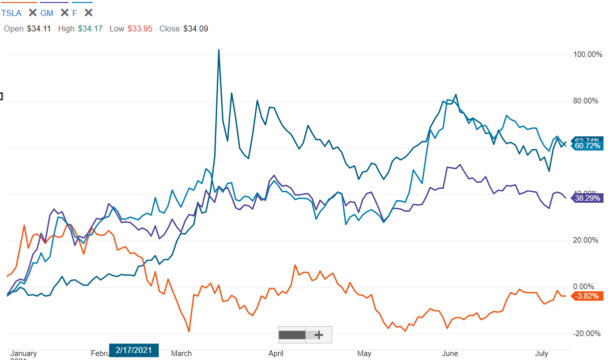

這一切也反應在福斯(綠線)、福特(青線)、通用汽車(紫線)、特斯拉(橘線)四家公司(由下至下四條線)的股價走勢上面,以下就是四家公司今年以來至今為止的走勢圖上,特斯拉是明顯的輸家,原因很清楚:

現在看來,市場上已經沒有一家明顯的領先者,會開始進入群雄併起的時代。請注意,截止今天為止,沒有任何一家公司能純靠造電動車在賺錢,是的,所有人都在燒錢。這也是我之前曾表示過,特斯拉最好日子的情形已經是過去式,之前稀缺性所造成的護城河已經消失,稀缺性所推升的股價爆發不會再來,市場上也不大可能會有下一家企業能複製它的資本歷程。一如筆電和手機的發展,特斯拉仍會在領先群裏,它的最佳結局會像是如今手機界市佔第一品質也不錯但難賺大錢的三星(美股代碼:SSNLF)手機(全球出貨市佔第一不代表賺最多錢,這部份,請參見我在《超級成長股投資法則》一書3-2節第163頁的詳細說明),不大可能會有龐大利潤(這其實沒有不好,表示特斯拉會是少數倖存、有市場的、長期後可能會有利潤)。當投資人和消費者有不同的選擇後,投資人會開始質疑利潤在那裡?這一點在華爾街從來沒有改變過,以後也不會改變。

電動車產業比較大的可能性是均貧,長期後,電動車會像傳統汽車業一樣,一堆廠商進入(現在不就已經發生了嗎?),但很難有人同時拿下可觀的市場並賺大錢,想有市場者就只能有普通利潤,想要有極大可觀利潤者,就只好向高階特定且少數金字塔頂端的客群發展,例如跑車或雙B,這也是蘋果電動車唯一可能的出路。雖說電動車少了令愛恨交加的引擎,比較像是電子裝置,但畢竟電動車還是車,這一點大家別忘了,可不是新東西(但網路、電腦、和手機是新東西),因此它的產業發展軌跡不難掌握。

最後,「打造電動⾞並不難,難的是從電動車獲利」。

相關文章

- 《特斯拉(Tesla)如何賺錢?》

- 《投資人最好離特斯拉遠一點可保平安》

- 《橫掃全球電動車市,比亞迪(BYD)如何賺錢?憑什麼打敗特斯拉?》

- 《電動車產業的未來是光明的,2大理由》

- 《未來的電動車巨擘福斯(Volkswagen)》

- 《特斯拉(Tesla)在中國已失去優勢》

- 《如何篩選電動車的潛在出線者?》

重要聲明

- 本站內容為作者個人意見,僅供參考,本人不對文章內容、資料之正確性、看法、與即時性負任何責任,讀者請務必自行判斷。

- 對於讀者直接或間接依賴並參考本站資訊後,採取任何投資行為所導致之直接或間接損失,或因此產生之一切責任,本人均不負任何損害賠償及其他法律上之責任。

Andy老師好:

最近我的車子已接近要更換階段,研究了電動車TESLA,今年看到很多傳統車廠,

都陸續推出電動車連平價品牌TOYOTA都推出平價電動車,還供不應求,

看來特斯拉只靠碳權獲利是無法持久,股價從高點下來超過50%跌幅,

不謂不慘烈,ARKK還持有接近10%TESLA,雖然市值減少但補充進來資金也很多,

電動車是趨勢,但傳統車廠要是進來就是藍海市場,我也覺得TESLA的高峰已過,

現在它能靠的就是Full Self-Driving軟硬體結合利器,但只要蘋果與Google也推出

同樣功能,TESLA就是普通車廠(可能還是更差因為組裝品質不佳)了,如果Google可以結合

他的Google Map(目前大家最喜歡手機導航APP)公版自駕軟體給其他車廠應用,

這部分就會打擊到目前TESLA核心利益,況且TESLA CEO 馬斯克時不時會有驚人之舉,

股價實在是不太穩定,倒是給電動車動力的電池生產廠商,應該會是有長期利基在,

再請Andy老師是否可提供這方面資訊,我們可以參考看看。

Peter您好,

您在回文裡面的這句"我也覺得TESLA的高峰已過"的確是我去年寫下這篇文章的主軸。我把您的回文你細看了幾遍,"您的分析,我都同意";我去年寫這篇時,幾位朋友曾私下來信,反應異常激烈。說實在的,我對這家公司還真下了一翻工夫研究,很多東西可以發表,最近太忙,有機會我會思考如何,用何種方式發表。

特斯拉去年是第一次全年都有淨利,不再靠碳稅存活,證明了很多事,其中一點是它現在經濟規模夠大了,本益比高達150到220,這是晶片設計和優秀的電商和軟體股在去年股市樂觀和高峰時的最高估值區間。這個比益比表示投資人把對特斯未來的樂觀估值和未來的盈餘都計算進來了。

Hi,Andy

這邊提出一個觀察,現在依然是使用燃油車的我,也計劃在未來幾年後,更換為電動車。

特斯拉還是比其他汽車品牌來的積極(或許不得不為),可能再過個幾年時間(加速硬體投資),其他傳統車廠會跟上吧?

個人觀察,目前還暫時存在的差異化如下

1.DC快充數量是市場上最願意佈局的

2.電池效能,每K瓦小時的可行駛里程優於傳統車廠

3.更智慧貼近使用者角度的車機介面,聽說是從蘋果挖來的工程師設計的人機介面。

4.雲端更新支援OTA,FSD自動駕駛功能

5.無預警的售價調漲或降價(之前有發生)

6.相對較多的車口數量

7.車輛性能優於其他傳統車廠製造的電動車,但是這要看消費者的熱血程度,因為不是每個人都會追求5秒內零百加速。

8.驚為天人的組裝品質

以上