達文西醫療手術機器人的母公司

應該沒有人不知道達文西醫療手術機器人吧? 達文西醫療手術機器人現在比這家公司還著名。 我在我的《超級成長股投資法則》一書的自序裡面也是過這家企業。

我在《10倍股法則》一書的3-4小節,152-153頁中,在討論美股主要的大型製藥廠和醫療器材企業時,曾提及這家公司;特別是5-3整個小節,都用來介紹直覺手術這家公司。

它早就在賺訂閱制的錢了

達文西醫療手術機器人,最便宜的一台至少(請注意我用的字眼是最便宜的機種)要美金一百五十萬。這看來就已經很好賺了不是嗎?但直覺手術生財有道,達文西醫療手術機器人賣給你後,後續的訓練,保養,耗材都要收錢;這可就厲害了。估計一台每年要付50萬美金。尤其是,它所有的耗材被設計成只能用一次,開完一次刀,全部都得換新的。

外科耗材(主要是器械和配件)收入佔比從2005年的29.8%提升到2020年的56.3%。它的機器人手臂使用十次後會強制鎖定,需要進行更換。不僅如此,相關的耗材都被設計成只能使用直覺手術的原廠貨(其它的醫療手術機器人,有部份耗材並不強制原廠供貨),這斷了醫院千方百計想採用第三方低價品降低成本的美夢徹底被堵死。

就2022年而言,公司總收入的75%左右是經常性收入(主要是上述的耗材),75%是一個很高的數字,主要來自更換儀器和配件。這為公司提供了大多數公司所沒有的競爭優勢。

業績表現如何?

以下就是直覺手術2021年主要的兩大業務指標的表現 :

| 業務指標 | 數值 |

| 達文西醫療手術機器人安裝數 | 6,730 |

| 施行的手術 | 1,594,000 |

2021的年度財報

| 百萬美金 | 年成長率 | |

| 營收 | 5710.1 | +31.02% |

| 產品營收 | 4793.9 | +33.74% |

| 服務營收 | 916.2 | +26.58% |

| 毛利率 | 69% | +300 bps |

| 淨利 | 1704.6 | +60.72% |

都上市22年了,營收成長率還能有31% !

競爭對手呢?

如果說它没有競爭對手,是有點過譽。但是直覺手術在醫療手術機器人的這個行業裡,算是一家聚焦於本業的醫療器材公司。其它的主要競爭對手個個都是醫療界存在已久的老前輩,個個都來頭不小,擁有近乎無限的資源和充沛的醫療機構的人脈,每個人都對直覺手術的成就虎視眈眈,但都拿它莫可奈何。

在市場份額方面,這些年佔據了手術機器人市場80%以上的份額。 是的,它占主導地位。

多才多藝的達文西機器人

醫療手術機器人基本上都有功能限制,或是只專精於某個領域,沒有全能型的醫療手術機器人存在。直覺手術的達文西醫療手術機器人自然也不例外,但它應該是最多才多藝的手術機器人,意思是它被美國FDA審批認可可以進行的開刀手術類型是最多的。在公司的文件正式記載,被核淮可以施行的手術類型至少就有10種大分類。

專利王國

直覺手術到目前為止,總共擁超過 4,200 項美國和外國專利的使用領域許可,並已提交超過2,100 項美國和外國專利申請。這要歸功於公司在一成立時,就是一個以科技為導向的公司,注重專利,沒有專利的保護,產品立刻會被仿冒。

估值如何?

下表就是到03/15/2022為止,市場投資人給直覺手術的估值:

| 數值 | |

| 股價 | 270 |

| 市值 | 969.83億美金 |

| 本益比 | 57.94 |

| P/S | 16.98 |

這樣的估值水準,和「頂尖」的科技企業沒兩樣,而且比五大科技股都還高。您可能覺得太貴了。就我自己追蹤了二十多年的經驗,這家公司的股票還從來沒便宜過,本益比很少在50以下的。

關於五大科技股,建議您可以參考我的另一篇部落格文章《美股入門必備的5大科技股》的說明。

股價表現如何?

2022年開年以來,美股那斯達克進入熊市,大盤進入修正,所有股票都全面重挫。直覺手術只下挫了約25%,算是其中較抗跌的個股,這也合理。不景氣或股市崩盤,還是有人生病,生病就得開刀治療。

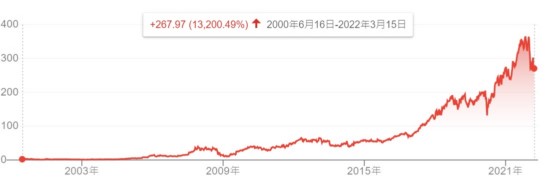

直覺手術從上市以來已經經過了兩次股票分割;2017年,2021年這兩次都是一股拆三股的分割。2000上市至今,如下圖所示,股票的報酬為13,200%。

22年來的年化投資報酬率是驚人的24.85%!同期間代表美股大盤的標普500指數的年化報酬率是5.49%而已。大家看一下它的股價走勢圖,幾乎是完美的向上曲線!

相關文章

- 《美國最大的醫療院所HCA Healthcare如何賺錢?》

- 《中國的生技製藥業開始展現它的深度求索時刻》

- 《康方(Akeso )肺癌藥新藥療效大勝全球藥榜銷量冠軍,震撼的生技業DeepSeek事件》

- 《達文西手術機器人母公司直覺手術(Intuitive)如何賺錢?》

- 《直覺手術(Intuitive Surgical),實質上壟斷手術機器人的企業》

- 《著名的中國機器人企業》

- 《全球十大機器人公司》

- 《器官移植照護系統的專家TransMedics》

- 《全球最重要的醫療器材和營養食品商亞培(Abbott)是如何賺錢的?》

- 《機器人產業的發展現況和應用領域》

- 《奇異(GE)完成分拆後的三大上市公司是如何賺錢的?前景如何?》

- 《嬌生併購Abiomed》

- 《擁有3A債信評等的嬌生(Johnson & Johnson)是如何賺錢的?》

- 《穩定的道瓊製藥成份股默沙東(Merck)如何賺錢? 》

重要聲明

- 本站內容為作者個人意見,僅供參考,本人不對文章內容、資料之正確性、看法、與即時性負任何責任,讀者請務必自行判斷。

- 對於讀者直接或間接依賴並參考本站資訊後,採取任何投資行為所導致之直接或間接損失,或因此產生之一切責任,本人均不負任何損害賠償及其他法律上之責任。

這間公司對醫療單位及病人擁有轉換成本的護城河,但是估值不低,聽說另一間公司Asensus,他的產品是Senhance,股價極低,但持續虧損中,台灣目前有四家醫院使用,好像是尹衍梁捐贈的。想要挑戰獨佔龍頭困難度相當高,不知道林老師的看法如何?謝謝

Simon您好,

Asensu這家公司坦白說我沒有深入研究,我剛才步看了一下這家公司,發現它比ISRG還早許多年上市,而且上市不久也曾經有很光榮的股價表現。它的產品主要是微型化腹腔鏡的手術機器人,股價之後就一路躺平。以我對手術機器人的了解,腹腔鏡是現在我們看到的較先進的手術機器人(例如ISRG)出現前的手術主流,現在則是走向更為專攻各自領域的手術機器人,比如骨科,婦科,泌尿科等,這才是現在的主流。以色列其實在這方面也很強。Medtronic 併購的Mazor Robotics就來自以色列,字母,嬌生也很積極,但ISRG還是領先所有人(就我所知).

我很意外Asensu沒被併購,在它股價高和廿多年前值錢的腹腔鏡微型化手術機器人時沒有趁那時值錢時找個買家,是有點失策,以後恐怕很難,以它的股價就能看得出來。這只是我對這個行業的看法。供您參考。