就整個《利潤豐厚的半導體供應鏈》而言,第三代半導體算是非常新的一個領域。

簡介

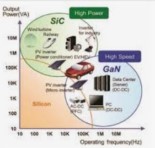

第一,第二和第三代半導體

第一代半導體材料主要是矽和鍺,上世紀60年代之後,矽基半導體逐漸成為主流,直到現在依然是應用最為廣泛的半導體材料,全球95%以上的晶片還是以矽晶圓為基礎的材料製成的。

第二半導體材料以砷化鎵(GaAs)、磷化銦(InP)為主,的代表是砷化鎵,可以製造更高頻、高速的半導體,但以目前的需求來看,砷化鎵材料的頻寬依然無法符合所有的需求。

第三代半導體材料應時代而生,以碳化矽(SiC)、氮化鎵(GaN)為代表的材料可以製成耐高壓、高頻的功率元件,其中的碳化矽是綜合性能最好、商品化程度最高、技術最成熟的第三代半導體材料。

半導體界的突破

很多⼈以為,第三代半導體與先進製程⼀樣,是從第⼀、⼆代半導體的技術累積⽽來,其實不盡然。這三代半導體其實是平⾏狀態,各⾃發展技術;彼此間沒有相依的技術相依關係。

也就是碳化矽並非原有技術的漸進改良,而是一次跳躍式升級。這也是為何中國大陸在傳統以矽為主的半導體被西方壟斷和刻意阻撓的大環境下,已經把第三代半導體的發展寫進國家的未來科技發展的路線圖中了,而且,第三代半導體這幾個我們現在常用的詞,其實是就中國發明的用語。

⾯對美國在半導體領域不斷打壓,⼤陸欲藉第三代半導體技術來彎道超⾞美國,彭博報導,⼤陸不僅決定投資⼈⺠幣10兆元在第三代半導體材料的研發及⽣產,並⾸次寫入中國國家的「⼗四五」國家的規劃中。

優勢為何?

第三代半導體材料特別適合⾼頻、⾼壓、⾼溫運作環境中展現優異的功率轉換效率,可達到省電、減少耗能的表現。主要的兩⼤應⽤領域為射頻以及功率轉換。

應用場景

第三代半導體主要應用場景包括:新能源汽車功率器、太陽能變頻器(PV inverter或solar inverter)、5G設備射頻器件、充電樁、牽引變流器(traction inverters)等。各種應用場景佔據的金額比例取2020、2021兩年平均值而言,分別是:新能源汽車49.93%、太陽能10.92%、5G基台27.68%、充電樁4.44%、變流器7.03%。

市場規模有多⼤?

台積電的看法

套用台積電(美股代碼:TSM)董事長劉德音的話,和矽為主的現有半導體工業的市場相比,第三代半導體其實是⼀個很⼩的市場。目前台積電只⼩量提供6吋GaN on Si(矽基氮化鎵)、GaN on SiC(碳化矽基氮化鎵)等代⼯服務,但和傳統的矽晶圓代工相比,金額差距無比巨大,簡直可以直接忽略,這也是為何劉德音會有如此發言的原因。

市調公司的市場估計值

Yole數據顯示,矽仍是半導體材料主流,佔比95%。隨著第三代半導體滲透率逐年上升,2023年,碳化矽的滲透率有望達到3.75%,氮化鎵滲透率達到1.0%,兩者合計第三代半導體滲透率則可以達到4.75%。

據TrendForce的預估,從2020年⾄2025年,氮化鎵的市場將從0.48億美元成⻑到8.5億美元,碳化矽則從6 . 8億美元成⻑到33.9億美元,年複合成⻑率分別是78%及38%。另據法國市場研究機構 Yole Developpement預估,2026年碳化矽電源晶片市場規模將較2020 年成⻑6倍、達44.8億美元。

若以整體半導體市場來比較,2020年,氮化鎵再加上碳化矽的產值只占所有半導體的千分之三,也就是0.3%左右;⾄於2025年則將成⻑為千分之六,也只有0.6%。比起現在 第⼀代及第⼆代半導體市場,可以說只是極小的市場⽽已。

不可能取代矽基半導體

不論是那一家市調公司的估計,結論只有一個。即使第三代半導在功率轉換方面擁有無人能及且已受肯定的用途和帶來的好處,但請別神化第三代半導體。第三代半導體和第一代、第二代並非替代關係,而是互補關係。矽的時代不會結束,但第三代半導體逐漸提高滲透率之後,肯定會擠占矽的滲透率。

至少在可見的五年內,仍只是佔半導體市場非常少的市場,在可見的未來,不可能取代現有的矽基半導體世界,這一點是可以確定的。

兩大晶圓主要材料

第三代半導體材料的主流是以碳化矽(SiC)和氮化鎵(GaN)。

氮化鎵

請參見過一陣子,我會在本部格發佈的《第三代半導體氮化鎵》一文的深入討論。

碳化矽

和氮化鎵相比,碳化矽主要用在電動車領域和無線通訊等大型的應用領域。這部份值得深入採討,我會在未來另兩篇文章中探討。請參見《火熱的碳化矽,到底火在那裡?》

和《Wolfspeed,第三代半導體碳化矽的新星》。

領先的廠商最新的業績

費城半導體指數(SOX)近6個月(截至9月21日)更是跌了26.53%。但此時,以碳化矽、氮化鎵為代表的第三代半導體材料卻在迎來市場倍增與產能擴張。

安森美半導體

安森美半導體(美股代碼:ON)二季度財報發布後,就將其2022年碳化矽營收預期上調為“同比增長3倍”,而之前的目標只是增長1倍;預計到2023年,碳化矽業務收入將超過10億美元。3倍只是開始,甚至10倍都不止:安森美還計劃在2025年前將把公司的碳化矽前道工藝產能擴大到目前的10倍以上。

意法半導體

意法半導體(美股代碼:STM)二季度財報也預計,2022年意法半導體碳化矽業務將獲得7億美元收入,到2023年將達到10億美元。意法半導體還是特斯拉碳化矽功率模塊的主要供應商。主要受益於汽車、工業等領域對碳化矽的需求,意法半導體同樣在籌劃擴產。

Wolfspeed

Wolfspeed(美股代碼:WOLF)今年上半年也宣布將在北卡羅來納州查塔姆縣建造新的碳化矽工廠,2030年完工後將成為世界上最大的碳化矽材料工廠,其碳化矽晶圓製造能力增加約13倍,而目前Wolfspeed生產的碳化矽已經佔全球碳化矽的60%以上。新工廠總投資將達到50億美元,為此Wolfspeed還將申請與《晶片法案》相關的聯邦政府撥款。

關於這一家公司的深入介紹,請參見我的另一篇專文《Wolfspeed,第三代半導體碳化矽的新星》討論。

相關文章

- 《什麼是矽光子(Silicon Photonics)?有何重要性?目前的發展進度如何?》

- 《什麼是第三代半導體》

- 《安森美(On)如何賺錢?電源,類比訊號處理和感測的專家》

- 《火熱的第三代半導體碳化矽(SiC),到底火在那裡?》

- 《Wolfspeed,第三代半導體碳化矽的新星》

- 《半導體設備之王應用材料(Applied Materials)是如何賺錢的?》

- 《手握全球所有半導體廠生產核心設備的科林(Lam Research)如何賺錢?》

- 《利潤豐厚的半導體供應鏈》

- 《常見的6大半導體投資迷思》

- 《利潤豐厚的半導體供應鏈》

- 《細論全球半導體晶片市場,9大細項分析》

- 《2024年迄今,四家半導體企業在標普500的漲幅中貢獻了三分之一》

- 《目前獲利豐厚的五大人工智慧商》

- 《EDA寡佔商:益華(Cadence)如何賺錢?》

- 《EDA寡佔商:新思(Synopsis)如何賺錢?》

- 《三大EDA寡佔商:新思(Synopsys),益華(Cadence),⻄⾨⼦(Mentor Graphics)》

重要聲明

- 本站內容為作者個人意見,僅供參考,本人不對文章內容、資料之正確性、看法、與即時性負任何責任,讀者請務必自行判斷。

- 對於讀者直接或間接依賴並參考本站資訊後,採取任何投資行為所導致之直接或間接損失,或因此產生之一切責任,本人均不負任何損害賠償及其他法律上之責任。