銀行好日子已結束

銀行們高高在上的光榮好日子已經結束,起碼在消費金融界是如此。

放棄消金部門

總公司在4/15/2021宣佈退出包括台灣在內的亞洲、歐洲、中東及北非等13國市場的零售銀行業務,但繼續提供機構客戶服務;包括私人銀行、現金管理部門,及投資銀行和交易部門等。執行長芙瑞瑟表示將把業務重心改為從位於新加坡、香港、阿拉伯聯合大公國及倫敦等四個財富中心來經營消費者銀行的業務,也就是轉向財富管理服務。公司2020年營收為美金743億美金,年成長率0%;其中消費者銀行部門300億,年負成長9.1%,2019年成長2.2%,機構客戶服務部門443億,年成長12.8%,2019年成長2.9%。台灣分公司2020全年稅前盈收跌破新台幣百億元,僅97.6億元,較2019年大減三成三,創近五年來新低。

2022年12月,花旗宣布退出中國零售銀行業務。

全球銀行的消金部門業務都走向坡

由以上財報數字就可以暸解為什麼它為什麼要做如此的決定了────消費金融部門業務走下坡。而事實上,傳統銀行的消費金融部門業務長期不振並不是只有這家銀行或美國的大型銀行獨有的問題,歐洲的大型銀行在4,5年前更早經歷了一樣的問題,紛紛裁撤、出售,或縮減消費金融部門或臨櫃分行。另一個更貼近小老百姓生活的現象是,全球所安裝的自動提款機,最近幾年開始由史上的高峰大幅下滑。Retail Banking Research的統計顯示,2018年底全球ATM臺數約為324萬台,比上年底減少1%,首次轉為減少。最新的例子是2021年5月匯豐退出美國消金市場,擬出售多家分行。台灣的銀行業近年也一改過去爭相申請新分行擴展業務的作法,反而競相開始縮減分行和消費金融部門。可是過去十年全球股市是少見的大牛市、經濟都成長、各行業都保續暢旺、消費者也拼命在借錢和花錢呀;那到底是何種因素造成全球的銀行業的消費金融部門業務進入寒冬呢?答案就是過去十年,全球的消費金融部門的業務幾乎都被各國的金融新創(FinTech)業者給搶光了。

罪魁禍首是金融新創業者

金融新創業者擁有傳統銀行無法提供的方便、快速、效率、彈性,和費率等各方面的優勢,這些對消費者而言都是致命的吸引力,傳統銀行業者和金融新創業者相比之下,根本就是上世紀的恐龍,完全沒有競爭的優勢,毫無反擊或抗衡的能力。大家只要看看過去這段期間,中國大陸的螞蟻集團、歐洲的N26、Revolut、Monzo等挑戰者銀行,和美國的貝寶(PayPal,美股代碼:PYPL)和Block(美股代碼:XYZ)的業務反而欣欣向榮地高速成長,而且市值一再創新高;反之,它的股價在過去五年,股價幾乎是原地踏步(如下圖)。

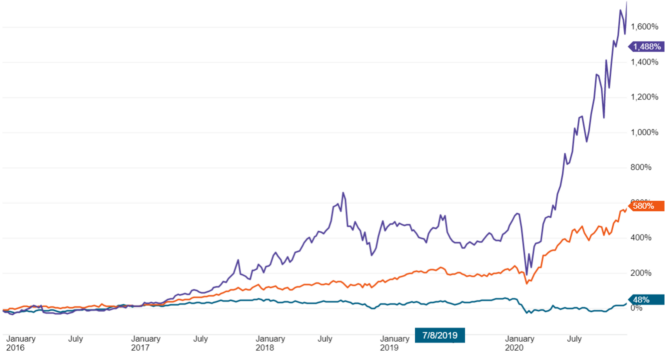

金融新創業者和花旗的股價表現比較

下圖中的三條曲線,由上而下分別為SQ(紫色)、PYPL(橘色)、C(綠色),從2016年到2020年的股價線圖。

相關文章

- 《《大到不能倒(Too Big To Fall)》-2008年金融風暴最佳入門》

- 《美國政府入股的企業,股價表現如何?》

- 《大賣空(The Big Short)》

- 《房利美和房地美(Fannie Mae,Freddie Mac)很可能會重新上市》

- 《矽⾕銀⾏是如何破產的?影響為何?》

- 《黑金風暴(Inside Job)》

- 《投資銀行之王摩根士丹利(Morgan Stanley)》

- 《全球最大銀行摩根大通(JPMorgan Chase)是如何賺錢的?》

- 《大到不能倒的美國銀行(Bank of America)》

- 《富國銀行如何賺錢?曾經巴菲特和蒙格都讚譽有加的重要持股》

- 《什麼因素造成花旗(Citigroup)放棄13國的零售銀行業務》

- 《走下坡企業的代表花旗集團(Citigroup)》

重要聲明

- 本站內容為作者個人意見,僅供參考,本人不對文章內容、資料之正確性、看法、與即時性負任何責任,讀者請務必自行判斷。

- 對於讀者直接或間接依賴並參考本站資訊後,採取任何投資行為所導致之直接或間接損失,或因此產生之一切責任,本人均不負任何損害賠償及其他法律上之責任。

簡單敘述要點,抓住關鍵字企業,推。

謝謝

ANDY 兄會關注騰訊嗎?他底下有微信支付也是非常賺錢。

您好,會的。除了阿里巴巴之外,騰訊是我花時間較多的中國股票。就支付而言,騰訊和螞蟻在中國支付的雙寡佔已經形成很難突破,除非政府介入。我會找時間陸續發表我對這兩家公司的一些看法(因為有太多主題可以談),畢竟他們是中國人至今唯二可以抗衡美國五大科技巨擘的上市企業,他們的成就也受到舉世的認可。

老師,如果可以的話,麻煩談一下阿里巴巴及哔哩哔哩的估價。感恩。

以後有機會我會談阿里巴巴的