近年愈多的美國上市公司傾向不發放股息,這是一個很值得研究的主題。

企業傳統上的作法

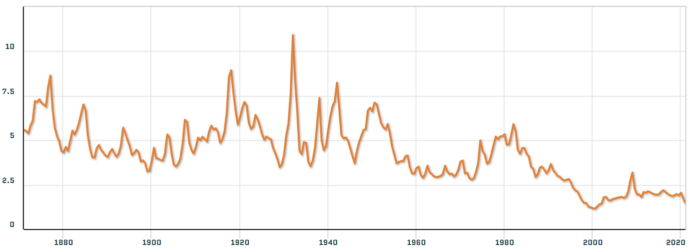

自1980年以來,美股的殖利率一直走低。我認為有兩大原因,首先當然是市場的利率水準(包括貨幣市場、美國國債、企業債券),這是主要原因。另一個原因就是時代的趨勢,大量同股不同權(Dual Class Shares)企業上市。因為比起2000年之前的年代,市場的期望和企業只要盈餘開始穏定,幾乎都會開始配發放股息。

1870年 – 2021年間標普500的股息率走勢圖(資料來源:Quandl)

同股不同權的重大影響

2000年以後,大量的同股不同權的企業上市(大部份是科技公司),創辦人和管理階層透過同股不同權,幾乎可以永久掌控董事會和投票權,抗拒任何廣大小股東的利益(股息是最直接的小股東的利益)。這些新一代的企業偏好把現金留下來供公司使用(進行併購,股票回購)。

這些資金的用處美其名是為股東省稅金,進行股票回購以及進行資本再投資。企業的管理人員還會向股東一再洗腦,宣稱發股息要重覆課稅,但股票回購是免稅的(這話倒不假)。 但是股東收到股息所代表的意義,並不只是收到的金錢可以衡量的────詳見我在《超級成長股投資法則》一書5-6小節,第397頁的說明。

武器不對等

但股票回購並不全然對小股東有利,而且也是經營團隊圖利自己的其中一個方式。主要的原因是經營團隊每年會收到大量低價的公司股票選擇權,經營團隊可以合法地控制股票回購使驅動股價上漲,在漲至他們認為的區段高點便出脫獲利入袋。這是小股東完全沒有的權利,簡直是慷股東之慨;但以目前法令而言,是合法的。

企業潛規則

但這只是部份事實,主要是任何管理階層都犯有巴菲特所謂的《企業潛規則,機構制度性強制力(Institutional Imperative)》的通病,喜歡互相攀比,花大錢進行效率不彰的併購────如同巴菲特在2005年股東信裡面所說的,「小孩子會向媽媽說:別的小孩有,我也要有。」字母(美股代碼:GOOGL和GOOG)和臉書(美股代碼:META)就是典型的代表,依2000年以前的標準,這兩家公司的驚人現金水位(字母在2021年第一季為止有1,351.04億美金,臉書則有642.19億美金),早就應該發放股息了。但依現在兩家公司的股權結構,小股東對此無能為力。

投資人必須知道的是:效率不彰的併購是吃錢的怪獸,耗盡原本應該發放給小股東的股息。根據歷史,大多數(75%)併購案最終都會以失敗告終。

股東在牛市期間由資本利得大量獲利

迪士尼(Disney,美股代號DIS)自從發表Disney+串流並獲得巨大的成功,是過去半年多股價被大幅推高的主因。它的企業價值主要是知識產權(IP),並沒有任何改變,經營情況(它的現金流主要來源主要是電影和迪士尼樂園,因為串流事業目前還是虧損的)嚴格來說還因疫情惡化了,照理說股價應走低才對啊。Disney+的成功,抵消了2021年7月取消半年度股息對股價的負面影響。如果我的判斷是對的話,過去迪士尼主要的股東會有一大部份會因此被清洗出場,改買其它持續配股息的藍籌股。而現在的這批新股東和過去相比,會比較年輕,他們期望的會是資本利得而不是股息(就像他們買科技股的心態一樣)。

這是近幾年的市場趨勢────也就是零售業的股價由該公司的電商化程度決定:沃爾瑪 (Walmart,美股代號WMT)、好士多 (Cosco,美股代號COST)、目標百貨 (Target,美股代號TGT)季報都會公佈當季的電商銷售成長比(eCommerce comparable sale),原因就在這裡。不只如此,電子媒體業的股價也由該公司的串流化程度來決定;例如迪士尼、通播集團(Comcast,美股代號CMCSA)、美國電話電報公司(AT&T,美股代號T)、哥倫比亞廣播公司(CBS,美股代號VIAC)。而傳統出版業和報業的股價則是由公司的電子化程度來決定,例如紐約時報(New York Times,美股代號NYT)。零售和媒體業都是很傳統的產業,企業經營階層為了拉抬股價和生存,必須進行如此的改變。

股利投資人被清洗出場

迪士尼的經營階層嚐到這項甜頭後(取消股息,但藉由Disney+的成功使股價上漲),會解讀為股東喜歡這樣的改變,而且公司市值也增加了,經營階層的位子也更穏固了。因此我認為除非擁有大量投票權的積極股東(Activist Shareholder)或重量級股東(迪士尼有一位很出名的重量級股東,她是創辦人家族的孫女艾比蓋兒.迪士尼(Abigail Disney))發出強力的抗議,並願意串聯股東採取行動,否則迪士尼的經營階層不會進行改變。

我再舉個科技界最著名的例子,奧多比(美股代碼:ADBE)在1986年上市(和微軟同一年,那時沒什麼同股不同權的上市企業),公司在2005年3月之後就不再配發股息,但該公司的長期股價表現優異,自然會吸引只重視資本利得的股東,而期待有股息的投資人自然不會買入奧多比的股票。

相關文章

- 《美國股利支付最長的50家公司》

- 《美股股利豐厚的產業及和台股的6點不同之處》

- 《詳論台股5大高股息ETF,不可逆的趨勢,和台灣人有多喜歡高股息台股ETF》

- 《股利投資人必需的考量》

- 《為何愈來愈多的美國科技股上市公司傾向不發放股利》

- 《可口可樂近十年表現不只不如百事可樂,而且實質報酬還是負的》

- 《投資人的三大殺手:通膨,利率,和稅賦》

重要聲明

- 本站內容為作者個人意見,僅供參考,本人不對文章內容、資料之正確性、看法、與即時性負任何責任,讀者請務必自行判斷。

- 對於讀者直接或間接依賴並參考本站資訊後,採取任何投資行為所導致之直接或間接損失,或因此產生之一切責任,本人均不負任何損害賠償及其他法律上之責任。

Andy:

其實投資「超級成長股」,應該不發股利比較好。

在你書上 Ch1-3 提到複利的三個參數,其中參數二:投資報酬率,老實說,只有投資報酬率高並不足夠。

在定存來說,投資報酬率就是存款利率;在公司來說,就是 return on capital (最常見的是 ROE),發股利就等於「強制領出利息的定存」,就沒有複利的機制;同樣的,「配息 100%」 的公司,也變成單利,就不是 compounder 了。

所以投資報酬率高,如果 reinvestment rate 是零(無保留盈餘,完全配出來),也沒有複利,就沒有成長了。

所以 ROE 高的公司,還是希望能夠多多保留盈餘,前提是持續「高 ROE」,來源來自「強大的競爭優勢」。

想聽聽你對股息 vs. 成長的經驗。

是的,尤其是在成長期的年輕企業,我基本上同意您的分析。