中國市場的重要性怎麼強調都不為過。上市美企10%以上,台企14.98%的所得來自中國。

台灣對中國的成就視而不見的負面偏見

台灣媒體對中國的相關報導總是以負面立場或出發點者居多;往往同一件事,明明是中國的成就,標題(有時連內容)也會被描寫成負面的。這其實是一件很可惜的事,因為我們懂中文,比世界上其它國家的人都還瞭解中國,理應善用這項優勢才對。台灣人的國際視野本就極其狹隘,加上對中國大陸的許多驚人的成就視而不見或刻意淡化處理,造成許多台灣人至今還主觀地認為中國大陸落後台灣甚多;只能說這種觀點真的是典型的井底之蛙,顯示出盲目群眾的無知和阿Q心態。持平而論,近年來,中國的崛起和經濟的快速成長,的確造福了中國周圍所有的國家,這是不爭的事實。應該也很少台灣人會知道,2021年《財富雜誌》世界500強(Fortune Global 500)排行榜發布:中國上榜公司數目連續第二年居首 。

中國對全球大企業的影響

美銀(美股代碼:BAC)在2021年的研究報告裡,列出303家上市公司(總市值超過19兆美元),有至少5%的營收來自中國大陸。在過去20年的全球 GDP 成長中,約30%來自中國大陸,高於美國的21%

台灣對中國大陸的依賴程度

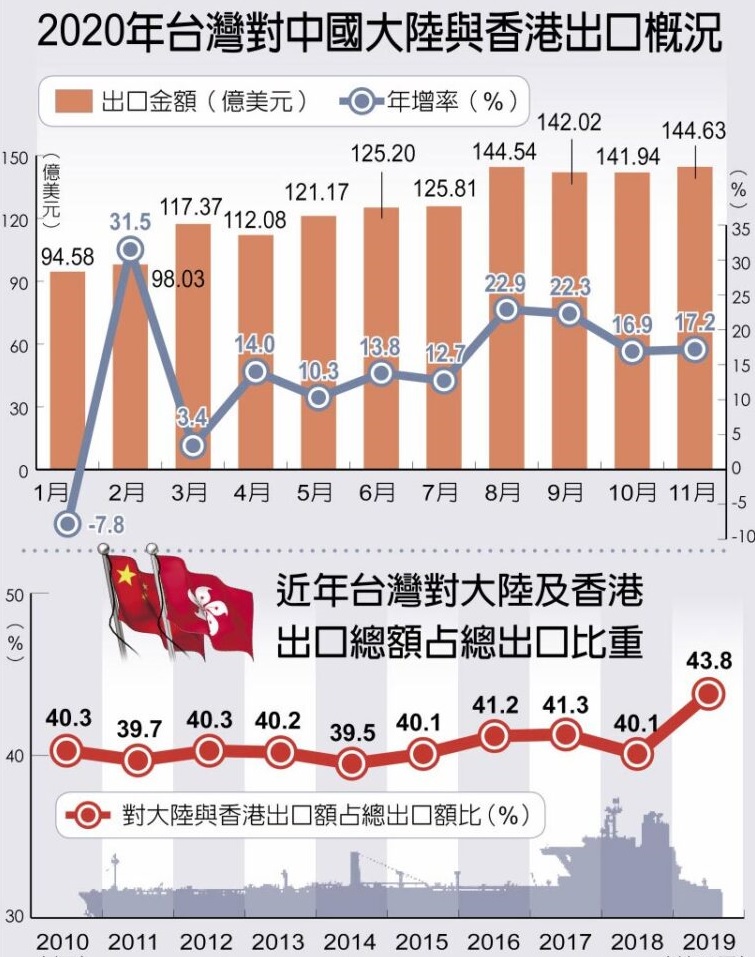

金管會統計,截至2021第3季止,台灣上市櫃公司1202家赴大陸投資,占全體上市櫃公司總家數1635家的73.52%。2020年台灣出⼝中國與香港的成⻑幅度⾼達 14.6%,占台灣整體出⼝總⾦額的43.9%,創下歷年同期的占比新⾼。以台灣而言,請大家看一下下面這個台灣財政部的資料,近十年來,台灣對中國大陸的經濟依賴程度如何,數字會說話(下圖來自中國時報,財政部資料) 。 但竟然還有人大言不慚說「這表示中國大陸產業嚴重依賴台灣」這種自欺欺人令人啼笑皆非的阿Q說法。

不僅如此,2020前3季台灣上市櫃認列中國大陸利益2769億元,2020年突破5,481億元,年增11.72%,再創歷史新高 (金管會公佈資料)。2020年台灣所有上市櫃企業的利益是3.66兆,這表示有14.98%是來自中國大陸(實際數字只會比這個高)。大家可以想一想,鴻海(台股代號:2317,美股代碼:HNHPF)這類型台灣著名的前三大市值的上市公司,少掉中國大陸的收入,影響會如何?

台灣公司在中國的收益每年都在創新高

根據中華徵信所提供的近10 年來台灣對陸投資金額與與上市公司認列投資收益比較圖。因中美貿易戰及中國大陸投資環境變化,近幾年台灣對大陸投資金額及件數成長明顯衰退,但台灣上市公司在中國大陸的收益卻有越賺越多的異常現象,這和大部份的人的認知完全不同。

大部份台灣人面對中國大陸都有優越感,一直還活在廿年前,認為中國大陸的廠商只能做低價或低品質的產品。身為投資人,如果您心底還是有如此根深蒂固的想法,那將會是一件非常危險的事。中國對全球所有上市企業有多重要,請參考我在《超級成長股投資法則》一書4-1節第262頁的說明。 沒有中國,許多你我都熟知的跨國公司可能都會少掉至少1/5的市值,甚至可能不會有目前的地位。大家想像一下,如果字母和臉書現在可以進入中國營運,那這兩家公司的市值最糟情形下也能多出20%,最好的情則能威脅蘋果和微軟這兩家能在中國營運的公司2兆美金以上市值。

中國市場對美股上市企業的重要性

中國不只對中國周圍的國家產生了重大的影響,即使美國也一樣。下面就是我所知道中國市場對一些著名的美股上市企業的重要性(數字來自各家企業2020年財報):

| 企業(美股代碼:) | 中國市場對企業的重要性 |

| 蘋果(AAPL) | 2020年總營收的14.68% ,第2大市場。但是蘋果App Store6,430億美金的銷售計費(Billing) 中國47%,美國只佔27% |

| 臉書(META) | 2018年總營收的10%,第5大市場(請注意臉書在中國是被禁的) |

| 亞馬遜 (AMZN) | 排名前10萬的中國商家佔其比例高達58%,美國商家只佔36% |

| 特斯拉(TSLA) | 2020年總營收的21.11%,第2大市場 |

| 耐吉(NKE) | 2020年總營收的12.3%,第2大市場 |

| 星巴克(SBUX) | 2020年總營收的10.98%,第2大市場 |

| 輝達(NVDA) | 2023年總營收的25%,第2大市場;若計入新加坡的中國大客戶,中國中國市場其實佔去輝達40%的公司總營收,成最大市場 |

| 德州儀器 (TXN) | 總營收的55%,第1大市場 |

| 高通(QCOM) | 總營收的60%,第1大市場 |

| 英特爾(INTC) | 總營收的26%,第1大市場 |

| IPG Photonics (IPGP) | 總營收的42%,第1大市場 |

| 金沙集團(LVS) | 總營收的63%,第1大市場 |

| 永利度假村(WYNN) | 總營收的70%,第1大市場 |

根據美銀(美股代碼:BAC)2021年的研究報告發現,有79家標普500成份股公司的營收,至少有5%來自中國大陸。標普500指數的每股盈餘成長與中國大陸經濟成長之間的關聯性,從2010年的零飆升至90%,超過了美國國內生產毛額(GDP)成長對美國上市股票的重要性。

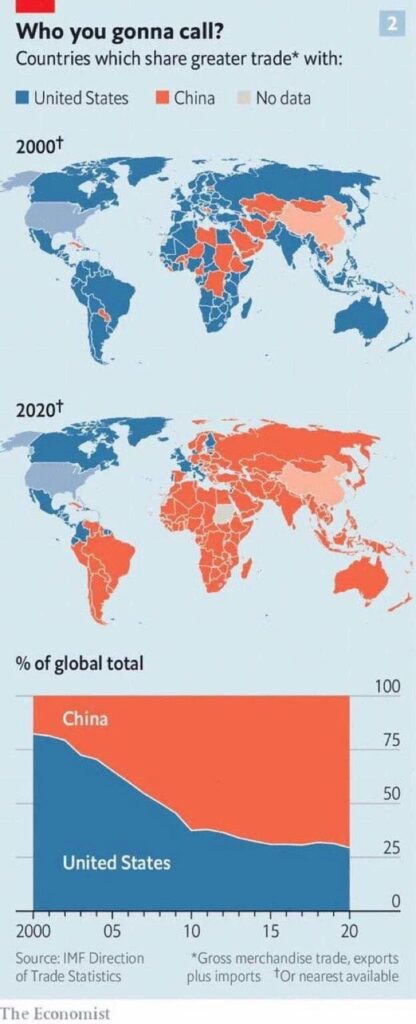

中國和美國進口出口總貿易額

最近一期的經濟學人刊出一篇文章 ,先請大家看一下這篇文章所附的圖,紅色部份的表示和中國進口出口的總貿易額超過美國的國家:

才短短廿年,這三組圖很震撼。結論就是大部份的國家,和中國進口出口的總貿易額都已經超過美國了。

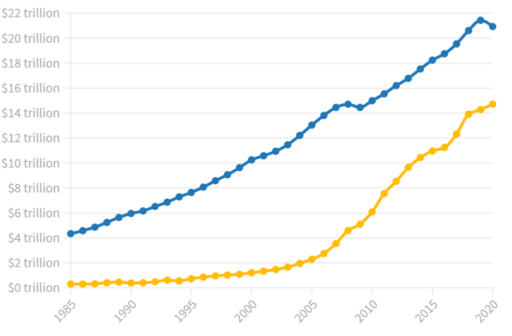

中國的GDP總額

中國大陸2020年國內生產總值101.5兆人民幣(美金14.72兆),年增2.3%(別忘了有疫情,這年全球所有全球的主要經濟體都是負成長,只有中國是正成長);美國是美金$20.935兆,年減2.3% 。中國經濟總量占全球17%,中國大陸規畫2030前GDP超美國,日本預期是2028年中國GDP將超美國,比原本預測的2036年提前許多。大陸促進世界經濟貢獻率,大陸自己的估計未來5-10年會保持25-30%。

下圖就是CNBC所做的中美兩國自1985年到去年為止,兩國的GDP總額成長趨勢圖。

去除投資偏見,不要隨媒體起舞

投資人最大的心魔就是偏見,尤其是枉顧事實的謬論和偏執。資本市場在意的是事實,股市長期反映的是企業經營的事實,而股票的內在價值來自於企業經營的成績,而不是媒體風向、主流的意見、或是自己一廂情願的期望,更不是政治操弄。如前所述 14.98% 的台灣上市企業所得和至少10%以上的美股上市公司的所得都來自中國市場(公司規模愈大,百分比只會愈高)。

全球對中國供應鏈的高度依賴

請注意,這還只是企業從中國市場賺走的錢;如果加上對中國製造和供應鏈的依賴,全球各大企業對中國的依賴程度比這和百分比大多了。2021年2月,在華的美國商會進行投票調查,94%受訪企業對中國市場持樂觀態度,且沒有任何受訪企業表示要完全撤離中國(因為根本不大可能,不是撒錢或政府下令就辦得到的;美日兩國政府喊了好幾年,現在呢?這份報告不就是答案嗎)。不論你喜不喜歡,中國都會影響世界上的所有投資人,中國的市場、成就、對全球的影響力只會上昇,不能視而不見或刻意逃避。

不要雙重標準

所有的投資方式、判斷、和規則都要要一致,這是投資原則的基本原則。看待所有企業的標準要一致,切莫雙重標準,不要因為偏見或任何理由打折扣或是加分,市場不會因為我們個人的期望而跟著轉彎。我在《超級成長股投資法則》一書1-2節第27頁所列的股價會上漲的三項理由中,不包括偏見。

相關文章

- 《從北京強制國企採用國產電腦看中國科技發展和美國的差距》

- 《中國程式正在佔領全世界,佔全球下載量33%》

- 《德州儀器(Texas Instruments)如何賺錢?驚人的長期資本回報和公司淨利潤率!》

重要聲明

- 本站內容為作者個人意見,僅供參考,本人不對文章內容、資料之正確性、看法、與即時性負任何責任,讀者請務必自行判斷。

- 對於讀者直接或間接依賴並參考本站資訊後,採取任何投資行為所導致之直接或間接損失,或因此產生之一切責任,本人均不負任何損害賠償及其他法律上之責任。

1、其實中國和台灣是互相依賴,台灣電子五哥是中國出口創匯的重要貢獻者(應該已連續十幾年),其背後代表的是手機及電腦相關供應鏈及消費市場。

(https://tw.stock.yahoo.com/news/2020%E5%B9%B4%E4%B8%AD%E5%9C%8B%E5%87%BA%E5%8F%A3%E7%99%BE%E5%BC%B7%E5%87%BA%E7%88%90-%E5%89%8D10%E5%A4%A7%E6%9C%896%E5%AE%B6%E4%BE%86%E8%87%AA%E5%8F%B0%E7%81%A3-032427742.html)

2、中國GDP排名全球第二大,經濟實力不可小覷。

3、近一年中國股市相對全球股市漲幅較小,Ray Dalio曾說資產配置缺少中國才是風險,蒙格、李祿及許多價值型投資人也都持續投資中國。然而,雖然吸引許多資金買進,但最近中國股市仍然下跌,感覺起來不太單純。

4、中國經濟過去發展靠台灣及香港的資金、技術、對歐美市場經驗,配合其低廉的勞動力、法規及土地政策,加上美國、歐洲、日本等國投資,還有中國留學生由海外提供源源不絕的技術,使得其生產技術及產業不斷成長,加上薪資增長及不動產r價格推升的財富效果強化內需能力,造就其經濟持續成長。未來,因其技術進步的主要原動力被歐美切斷,台商生產基地往東南亞、印度、台灣等地分散,加上房地產市場已過度發展,感覺其衰退風險不小於成長機會。

5、除上之外,中國創業家精神近期遭遇蠻大挑戰,回到政治領導經濟的老路後,未來其企業競爭力可能不若以往。

6、投資中國企業風險不小,根據近期新聞報導,幾年前可口可樂收購未成的【匯源果汁】竟然破產重整,加上阿里、滴滴打車等企業受政策法規衝擊,投資上選擇上不太容易。另外,中國股市最近雖然下跌,但許多企業的估值仍然不低,有些還沒開始獲利企業的市值已超國百億,增添投資選擇困難度。

7、綜上,個人認為資產配置可加入中國企業,但比重不宜太大。

以上是個人淺見,希望林老師有機會推薦一些中國企業做為投資參考,謝謝。

Simon您好,您的這些分析很有洞見;和我個人對大陸投資的大方向看法相仿,很感謝您留言——尤其第3點和第5點;這兩點才是重中之重。我也一直對中國GDP近廿年來持續明顯地大幅成長(1990至2000時,因陸股剛成立,規模尚小且換手率太過瘋狂,而且那時GDP佔全球比尚低,外資不能投資,全都散戶,屬於蠻荒時代,有漲過一大波),但A股的成長幅度卻不成比例,這個問題我思考了很久,有找出一些我個人的一些淺見。旅日的邱永漢未過世前,寫過一本關於陸股的專書,在它的書上也寫過一些他的看法,提出對第3點的看法。以美股和歐股的企業隨國家GDP成長,相對的成長軌跡而言,A股中正常的(隨GDP成長,股價也成比例上漲者)實在是不多(A股至今國營企業的權重還是很高),Gree (格力)算是少數符合經濟學基本原理(隨GDP成長,股價也成比例上漲者),在中國經濟起飛過程中,享受到果實者;但在進入所得一萬美金後的這兩年,表現也不佳。第5點應還會持續下去,我在我的部落格文章’為何許多中國企業要去美國上市’的這篇裏最近也提過這件事。投資人基於各項理由,如果真的有您中意的想投資的中企,港股和美股的中企相較下會比滬深適合。

我認為以中國現在的經濟成就,絕對是難以重回以往的鎖國時期,而是應該必須迎合國際社會,但是中國今年以來不斷進行對互聯網的市場監管,不是祭出反壟斷法(NYSE: BABA)、雙減政策、侵犯用戶數據隱私IPO事件(NYSE: DIDI)以及最近擬禁止未來擁有大量敏感數據的互聯網公司赴美上市,甚至席近平提倡的共同富裕說,對於中國一次次的進行監管打壓,未來勢必將面臨更多監管要求,想請問Andy Lin是什麼看待的?

我心中持續等待的價值投資大師 、Charles Thomas Munger、 Mohnish Pabrai、Raymond Dalio也在前幾個月分別買入了(NYSE: BABA),其中令我百思不得其解的就是已經高齡97歲Munger為何還要重倉買入?

選擇(NASDAQ: AMZN)、(NYSE: SHOP)豈不更穩當些?

羽文您好,謝謝您的留言,您這個話題很好。我現在(停下來先回一下您的留言)正在寫這篇部落格的文章,今天就會放上來。