本文要談的是一項極為重要的投資主題───為什麼需要集中投資?我在我最近的的兩本書,都曾經把集中投資列為我的核心配置投資策略。

- 《超級成長股投資法則》一書的2-1節,78頁

- 《10倍股法則》一書的4-3節,203-213頁裡面,更花了極大的篇幅,專門的一整個小節討論為什麼需要集中投資。

尤於這個主題實在太重要,我還是認為必須特別撰述一篇文章,把我對「為什麼需要集中投資?」的看法說清楚。

人類的行為能力有限

人是靈長類的高等生物,生來就是群體和感情的動物,人類的所有行為端賴人體各項心理和生理的複雜的協調合作才能發生作用。人類的一項行為特性就是很難在同時做許多事,也就是無法兼顧太多的目標。我們的手指頭只有十隻,大部份的企業的組織人員都是個位數,飛機塔台雷達航管人員同時只會導引兩到三架飛機,一般情形下我們對話都是兩個人,看書時一個人。您注意到了沒有,為什麼都是個位數?而且愈需要專注時數目愈低,這不是巧合,這是受限於人類的行為能力。最簡單的例子就是───我們的記憶力很有限。

就像人們開車時必需全神貫注一樣,出車禍最大的原因永遠都是因為注意力不集中所導致。這也是為什麼現在正在開發的車輛自動駕駛系統,基本上都會擁有比傳統車還多的感測器的原因(自駕車光是攝影鏡頭至少就需要四到五個以上),這些感測器就是用來扮演人類感官環境資訊蒐集的工作。投資時我們押注的是我們自己的辛苦錢,我們當然要隨時追蹤和關注所投資的企業的風吹草動,要暸解一家企業須要投入龐大的心力,每個人的時間有限;但在專注上所需的道理上並無不同。

著名投資大師推薦組合的股票檔數

我在《超級成長股投資法則》一書的5-5節,383頁裡面曾經就列過著名投資大師推薦給一般人投資組合的股票檔數,基本上都在十檔以內。

| 投資大師 | 投資組合的股票檔數 |

| 巴菲特 | 5到10檔 |

| 凱因斯 | 3檔 |

| 菲利普.費雪 | 3到4檔 |

| 彼得.林區 | 5檔 |

| 查理.蒙格 | 4檔 |

| 盧.辛普森 | 5檔 |

| 比爾.鲁安 | 6到10檔 |

| 邱永漢 | 5檔 |

| 是川銀藏 | 3檔 |

| 賽思.卡拉曼 | 90%資金在10檔股票上 |

| 莫尼斯.帕波萊 | 7檔 |

| 比爾.阿克曼 | 7檔 |

| 喬爾.格林.布拉特 | 6至8檔 |

| 大衛.艾因霍恩 | 8檔 |

統計和研究資料

根據實際的統計調查和研究,投資組合裡面所包括股票的檔數和對非系統風險(標準差)間的關係:

- 1968 年時由John Evans 及 Stephen Archer 的研究結論是,隨機選取15檔股票建立的投資組合之風險,並不會大於整體市場風險。

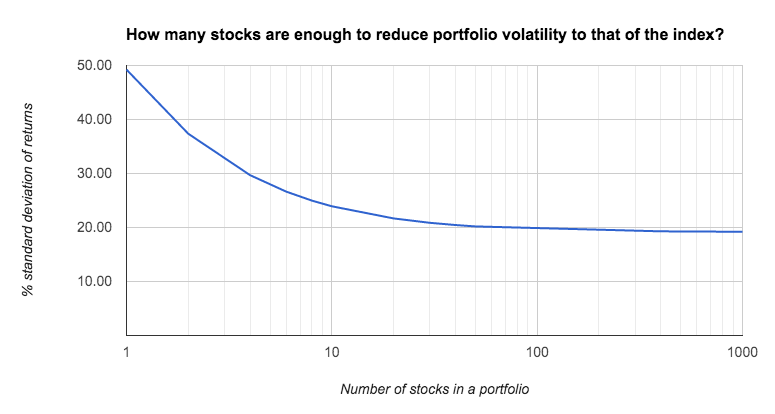

- Elton和Gruber在1977年的研究報告,投資人只需在股票投資組合中再添加4檔股票,以減少市場波動而言,您就可以獲得71%的多元化收益;如下圖所示。1980年代和 1990 年代相似的許多後續的研究和調查也得出普遍的共識是:投資組合裡有8到20檔股票就足夠了。

本圖來自stockopedia.com;橫軸為投資組合裡的股票數目,縱軸為報酬標準差百分比

- 2002 年版的Investment Analysis and Portfolio Management 一書中,Frank Reilly 與 Keith Brown 指出,單一投資組合裡若持有12到18檔個股,即可發揮最大的投資分散效益,約可達90%。

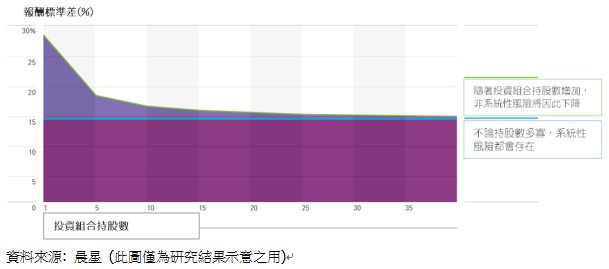

- 晨星投資管理熊先生(James Xiong )近期的研究:

- 當投資組合數量從單一個股上升至5檔股票之時,標準差會顯著下滑。

- 投資組合數量10檔股票以上,標準差下滑程度不再明顯。

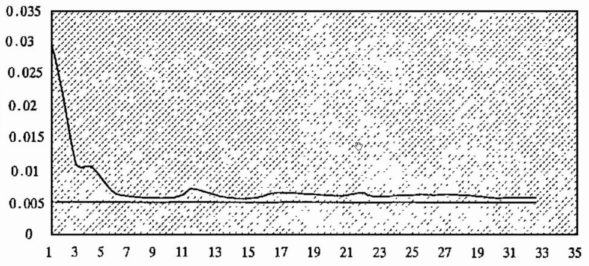

- 以下則是中國大陸學者(未知)所做的研究成果圖。根據這張圖:

- 投資組合含3檔就能開始大幅降低風險。

- 投資組合有6檔以上股票,和含有20或30檔持股的風險降低的效果幾乎一樣。

反對者主要的理由

大部份人會反對的主要理由都是:沒有投資組合的風險意識,萬一個股出現大幅度的變化,可能會導致滅頂之災,因此投資人必須要分散投資,增加持股數目或資產類別,這樣就能稀釋投資組合裡面個股或是特定資產類別的風險。但這些意見實在是似是而非:

- 對投資而言,真正的風險來自於對投資標的的不暸解。

- 持股數目太多反而會增加風險:

- 每個人的能力圈有限,不可能同時熟悉太多產業或資產類別,這是基本的邏輯。不在能力圈內的投資標的,不可能深入暸解,更無法再關鍵時刻做出較佳的投資判斷,最後會影響持股的信心和報酬。

- 在投資的世界裡,簡單永遠勝過複雜;增加持股數目,分散投資不同的產業,或是資產類別一定會使事情複雜化───您所需的投資決策過程就越複雜,所需時間也越長。投資股票數目越多,研究成本越高。

- 這和人類的行為能力抵觸,我們不可能同時照顧好很多的產業或資產類別,即使在同一個產業裡太多的企業也無法時時關注照料。更何況去投資不同的資產類別,基本上就不可能同時熟悉不同的資產類別。對您的投資標的不夠熟悉,持股風險就會上升,註定不可能會是個成功的投資。

- 增加持股數目,分散投資不同的產業,或是資產類別;導致的結果就是績效的平庸化,結果一定會趨近於市場大盤。而且通常的結果是會比市場大盤低,因為要付出交易成本

- 增加摩擦成本(不論是看得見的手續費、佣金、交易稅、管理費、還有看不見的費用和您所耗費的心力),增加周轉率,結果就是報酬消失於每次買賣的價差間。這些不必要的花費最後都會留向財富管理業者,這也是為什麼財富管理業者會舉雙手雙腳,千方百計地提倡要分散投資了(這是他們主要的收入來源)。

- 巴菲特曾在他1999年的文章中估計,美國投資人每年支付的摩擦成本約為1,300億美元;相較之下,全球500大企業前1年也總共才賺了3,340億美元,摩擦成本占比將近40%,可想而知這筆金額有多大了。

- 麥可.劉易斯(Michael Lewis)在他2014年出版的《快閃大對決:一場華爾街起義(Flash Boys:A Wall Street Revolt)》 書中指出,華爾街一年光是從投資人身上就賺走了美金110億手續費。請注意摩擦成本包括看得見的手續費、佣金、交易稅、管理費、還有看不見的費用和您所耗費的心力,巴菲特的1,300億美元指的是摩擦成本。

- 強調組合必須分散分險和增加持股數目或資產類別者;就實際報酬而言,還不如投資追蹤市場大盤的ETF。

讓數據說話

幾家著名財經機構的長期調查結果如下:

- 包括美銀(美股代碼:BAC)在內的許多機構一致的長期研究指出,只有25%的股票基金經理人的投資績效高於大盤。

- 晨星(美股代碼:MORN)旗下的Morningstar Direct在2021年的統計數據,主動式美股基金績效逾85%落後大盤。

- 標普道瓊指數公司 ( 美股代碼:SPGI) 的最新報告顯⽰,2021年超過79%的主動型共同基⾦經理⼈的操盤表現,不如標準普爾500指數和道瓊指數。

- 追蹤主動型基金績效的S&P Indices Versus Active(SPIVA)在2023年的數據顯示79%的基金經理在2022年的操盤績效落後美股大盤,與10年前的42%相比,這個比例大幅升高。

集中持股者的投資方式和報酬

我知道很多反對者一定會反駁:集中持股者如何保證組合的總報酬會高於市場大盤?

- 股票市場永遠不存在「保證」或「確定」這種字眼,提出這個問題的人本身就很無知。

- 世界上不存在「高報酬且安全」的投資產品。

- 一如我一再強調的「分散投資不可能產生超額報酬,但集中投資是可能的」。

- 如果您對自己主動選股沒有把握或有任何疑慮(例如提出這類問題的人),但又想靠股市累積財富者,就應該面對事實(人性常不願意面對現實),買入追蹤市場大盤的ETF。如果自己沒能力選到能產生超額報酬的股票,也不需要懷疑產生超額報酬的可能性。誠摯奉勸對集中持股投資方式和報酬真的懷有高度疑慮者,都應該乖乖地去買追蹤市場大盤的ETF。

- 成功的投資人幾乎都是集中投資者。彼得.林區是就我所知的唯一一個較知名的成功投資人,不是採用集中投資者,原因是因為他是基金經理,必需如此(原因請見我先前部落格的文章《散戶投資股市有哪些優勢? 》)。但別忘了彼得.林區自己也建議散戶投資人應該集中投資。因為能通過成功的投資人篩選標準的股票通常不會很多,藉此能提高命中率。當然也會因此錯過某些優秀的股票,但是他最後決定買入者,報酬率一般而言都會很高。這也是為何查理.蒙格(Charlie Munger)會說「好的投資非常『罕見』,當這種一生罕見的投資機會出現時,你就得押注你手上的所有籌碼。」

- 分散投資妄想以數量取勝,問題是在股票市場上以及商業史上,能稱得上優秀的企業本來就『非常罕見』,這部份請大家參閱我的另一篇文章,《好企業很罕見,兩到三家就會使你非常富有》的說明。絕大部份的企業都不可能為您帶來超額報酬,沒有超額報酬就不可能令您賺大錢。一個以數量取勝的投資組合裡不可能涵括市場上『非常罕見』的企業,因為根本就沒有那麼多『非常罕見』的企業可供您選擇;這是小學生都懂的基本邏輯。即使您的以數量取勝的投資組合裡選入幾家『非常罕見』的企業,您的組合的報酬將會被組合裡面絕大部份的平庸企業大幅拉低。我在《超級成長股投資法則》一書的1-5節,59頁裡面曾經列過歷史上美股上市企業的存活率統計和趨勢,企業的存活率趨勢愈來愈短,自已都活不下來的企業如何為投資人賺錢?

分散投資的祖師爺自己是怎麼做的

哈利.馬可維茲 (Harry Markowitz)因為提出現代投資組合理論而獲1990年的諾貝爾經濟學獎。他的著名理論包括投資學上的「投資組合理論」、「效率前緣」(Efficient Frontier),以及由後來的學者衍生出來的「資本資產定價模型」(Capital Market Pricing Model,CAPM)等。在實際應用上,馬可維茲的「效率投資組合」(Efficient Portfolio)理論開啟了美國共同基金的龐大市場,透過分散投資,一個投資組合可以在同樣的風險程度上產生最高報酬。

投資人可能會認為馬可維茲退休時應該是世上最富有的人了。但他在接受媒體訪問時坦承自己反而把退休金,簡單地平均分配至股票和債券上,完全沒有採用他自己所提出且得奬的現代投資組合理論複雜的計算配置方式。他自己是這麼解釋的「我本來應該計算資產類別的歷史共同變異數,畫出效率前緣。但我想到如果股市指數上漲但我沒入場,下跌時我來不及出場,那我一定很後悔。我的目的是盡量減少未來後悔的機會,所以我最後決定把退休金平均分配至股票和債券上。」

巴菲特是怎麼說怎麼做的

巴菲特對風險的定義是:「風險來自於不知道自己在做什麼。」他甚至還說:「分散是無知的保護,如果你知道你在做什麼,分散就沒什麼有意義。」巴菲特曾告誡大學新鮮人「投資人應該要抱著一生只有20次股票投資機會的心態來投資,這樣您的每次選股都將會無比慎重。」投資人有興趣的話,可以上波克夏(美股代碼:BRK.A和BRK.B)的網站去驗證他各投資階段的持股,巴菲特一生都崇尚集中投資。

正如巴菲特在 1993 年波克夏致股東信中總結的那樣,「我們相信如果投資組合集中化的策略,它應該可以會降低風險的效果。但前提是投資者先徹底研究過一家企業,對它的經濟競爭力在購買之前必須對它有信心才行。」,「如果你是一個懂行的投資者,能夠理解商業經濟學,並能找到5到10家價格合理且具有重要長期競爭優勢的公司,那麼傳統的多元化對你來說毫無意義。」

巴菲特表示:「世界上許多偉大的財富都是通過擁有一家出色的企業而獲得的。 如果您了解業務,則不需要擁有很多業務。」

巴菲特表示過:「很少有人靠他們的第七個最佳的想法致富。但很多人靠他們的最佳想法致富。所以我想說,對於那些真正了解他們所從事的業務的普通資本工作的人來說,六個就足夠了。」

大家應該都曉得巴菲特大力提倡能力圈內的投資,其中一大理由就是可以提高投資的成功率。每個人的能力圈都只會在有限的範圍內,強迫自己在能力圈內投資,可以確保投資人可以在關鍵的投資判斷時間點,擁有優於其它的投資人的正確判斷的能力(這點非常重要),藉此可以提升持股的信心和報酬。

巴菲特的副手芒格說得更為直接「認為擁有100檔股票比擁有5檔股票能讓你成為更好的投資者的想法絕對是一件很荒唐的事。」而且他更進一步地說「我更願意持有兩三隻股票,我認為我對這些股票有所了解,並且我認為我在哪些方面具有優勢。」他甚至說「我認為支持投資多元化的人,我稱之為多慘化。」(註:其實「多慘化 」這個字眼出自彼得.林區的著作《彼得林區選股戰略(One Up on Wall Street)》, 針對此書,我還特別寫了篇簡短的介紹,《適合入門投資人的《彼得林區選股戰略(One Up On Wall Street)》》。 )

但是巴菲特也幾乎每一年都會一再重覆強調,一般人應該要採取的投資方式是長期持續買入追蹤市場大盤的ETF。 因為大部份人都無法(原因很多;例如沒有能力,沒有時間,不適合)透過自行選股,取得高於市場的報酬。

蒙格的看法

查理.蒙格(Charlie Munger)更直接點出「如果是白痴就分散你的投資組合吧!如果投資人是基於他不曉得自己在幹嘛而且只求標準的市場報酬,那別不好意思,這麼一來分散投資組合就很合理。但是想要有超額報酬,又想使用分散投資組合,這根本上就很荒謬。」

「認為投資應該越分散越好是一種發瘋的觀念。我們並不認為分散程度很高的投資能夠產生好結果。我們認為幾乎所有好投資的分散程度都是相對較低的。如果你把我們15個最好的決策剔除,我們的業績將會非常平庸。你需要的不是大量的行動,而是極大的耐心。你必須堅持原則,等到機會來臨,你就會用力去抓住它們。這些年來,波克夏就是把賭注押在有把握的事情上而賺錢的。」

到底投資組合裡要有幾檔?

2013年英國券商的統計資料,投資人在組合裡平均擁有的股票數目為4檔。根據以上的討論,和實際研究報告,再加上我自己親身的經歷(我在金融海嘯後的3到5年內,投資組合只有3檔股票)。如果您很有把握,知道自己在做什麼(也就是您對持股非常瞭解),對散戶而言,那在投資組合內有3至10檔的股票就足以分散分險。太多沒有用,反而會拉低報酬,增添投資風險、心力、和成本。至於要幾檔:

- 資深的投資朋友:10到12檔,最多也不要超過15檔,主要資金最好集中在3到5檔內。

- 一般投資朋友:5到7檔。

- 初入股市者:3檔。

- 任何人在任何時間,都不建議單押一檔。

以上是我給投資朋友的建議最大值,請注意這數目是投資人投資組合裡所有的持股檔數,即使持有1股也算一檔。我個人還是認為:

- 不建議投資人持有太多檔數,衷心的建議是檔數愈少愈好。

- 不論您持有幾檔,儘可能地把資金集中在少數的幾檔上。

分散投資不可能有超額報酬

一如我在《超級成長股投資法則》一書中2-1節,78頁所說的「分散投資只是防範無知的手段,知道自己在幹什麼,就沒有必要分散投資」。

凱因斯說過很類似的話: 「對股市沒有特別瞭解的人,最明智的計劃,或許是盡量分散投資於多個不同的領域。」以及 「投資一檔能充分掌握資訊並做出判斷的股票,也不要投資十檔不在了解甚至於一無所知的股票。」 另一位投資名人羅布在他的《投資生存之戰》一書中寫道:「 多元化是必要的對於初學者……承認不知道該做什麼,並努力爭取平均水平,真正的巨大財富。」

分散投資不可能有超額報酬,因為您在決定採用分散投資時就已經「自動放棄」賺大錢的可能性了。理論和實務上皆不可能,因為基本的邏輯就不合理;就像一般人都想要同時具備安全稳健,又想要有高報酬的投資標的一樣的荒謬(台灣金管會就明文表示,任何宣稱能有保證收益的投資商品都是違法的)。除非您一開始就只想要平庸的報酬,那這樣還不如買追蹤大盤的ETF,還能確保不錯的報酬(請永遠記住,絕大部份股市投資人的投報率都遠低於追蹤大盤的ETF)和省去一堆麻煩事。因為您無法保證您分散後投資組合裡的那一堆您自己選的一籃子股票的平均報酬能勝過市場大盤───這是最重要的一點,切記!

巴菲特說得很有道理:「多元化可以保全財富,但集中可以創造財富。」

必須長期投資才有用

集中投資必須是長期投資,否則效用不大。原因是沒有長期投資就沒有時間複利;即使您終其投資生涯好不容易找到一家罕見的優秀企業,只短期持有,不可能會有可觀的報酬的,這道理再簡單不過了。總之,投資人在集中投資時,必須:

- 投資組合的周轉率愈低愈好,否則會失去集中持股的意義。

- 集中並「長期投資」於『非常罕見』的企業才能讓投資人持續賺大錢。

你曾聽說過買基金或ETF使人成為大富翁嗎?

結語

想賺錢就集中投資,分散投資最多只能保本。

相關文章

- 《為什麼需要集中投資?》

- 《林子揚的投資風格的重點》

- 《林子揚的長期投資的心得分享》

- 《為何需要進行長期投資?》

- 《巴菲特是否不再長期持有股票了?台積電、惠普、美國合眾銀行案例分析》

- 《投資組合再平衡為何不合理》

- 《投資人該重視的是年化投資報酬率(IRR),以及免費年化投資報酬率(IRR)計算器》

- 《適合入門投資人的《彼得林區選股戰略(One Up On Wall Street)》》

重要聲明

- 本站內容為作者個人意見,僅供參考,本人不對文章內容、資料之正確性、看法、與即時性負任何責任,讀者請務必自行判斷。

- 對於讀者直接或間接依賴並參考本站資訊後,採取任何投資行為所導致之直接或間接損失,或因此產生之一切責任,本人均不負任何損害賠償及其他法律上之責任。

分散投資美其名是規避風險但其實壓低整體獲利率

除非都買到飆股(這也表示選股不差,那更可以集中於獲利豐厚股票)

我也是認為集中投資才是提高獲利率方式

以前我也是獲利20%以上就會想賣掉只賺些小魚小蝦

自從去年3-5月集中火力於TSMC(雖然有一點運氣 但當時也是逆向思考,風險計算後的決定)

我可能過度集中於單一個股, 但在台股我覺得TSMC(在台灣一流公司更是稀有)已經是風險最低了

自從讀了一些經典投資書籍後,我可以放到現在沒賣,儘管今年它表現平平,我依然抱著

我感覺一旦低檔買到一流公司股票需跟著公司一起成長享受複利效果

最重要是TSMC獲利高峰還沒到,

我需要耐心等待超額報酬到來(可能無法像老師書上寫的撈到鯨魚一樣五倍十倍獲利,但至少希望抓到一隻黑鮪魚2-3倍)

幾個月前複委託小試下單APPLE,目前獲利還行

以我目前的能力圈選股,只能先選一流公司股票

要不就是投資SPY500 ETF, 單一個股(像是新創獨角獸公司,確實獲利豐厚但風險也很高)

希望在退休前建立投資組合後,享受財務自由帶來的生活自在

Peter,真的為您高興.

nice

Andy老師,您好!

很贊成要在自己能力圈選股,可降低風險和更接近集中投資,不過意外一直都在,今年才買陸股就受政治影響,無法預測的危機,損失不小,我還是很看好中國電商,像遇到資本主義國家的政治因素,請問老師會做那些對策?

現在疫情減緩了,請問老師何時辦簽書會?

Jenny您好,首先向向大家致歉,因疫情必需延期的簽書會目前暫訂10/25(目前仍有許多政府規定的聚會限制必需遵守),日期迫近時會在我的網站,部落格,和出版商網站上公告。

關於中概股,我在書的227頁提過我的基本看法和原因,除非您有”非常特別的”理由,不必非得買中概股不可。美股有近12,000家公司可以考慮,犯不著一定得去買中概股。阿里和騰訊由高點分別跌了50.53%和43.6%,基本上這兩家是和美股那前五大科技公司同等級的世界級公司,不必隨群眾起舞或受老美或政府抗中的影響(這些都是偏見),企業個別的競爭力比這些都重要。中美兩國目前都在大張旗鼓加大對科技巨擘的監管,我也曾在我的部落格為讀者整理了一篇文章‧《中美科技巨擘近年所面對的反壟斷案和政府監管案》。

謝謝老師的回覆 ,我每天都會看部落格,不會錯過老師簽書會,趁這期間再看幾遍老師的書,到時在向老師請教,感謝!

電商部份,我是被216頁標題所吸引,就忽略後面重點,果然魔鬼藏在細節裡,其實我會買baba是因為2012年到中國出差還看不出物聯網普及,止到2018年再到中國,看到電子支付已經發展到人人都在使用,發現中國進步超神速,可惜我太晚看到,也可惜2018年沒積極研究如何海外下單,不過一切經驗都是學習,壟斷我能理解,政府監管就不能理解,沒想到新創產業會被政府打槍,相對美國對創新很支持,謝謝老師的提點!

謝謝老師分享~

非常認同集中投資的觀念 既然選擇主動投資目的要獲得超額報酬就不要過度分散持股. 目前個人台股持有共7檔 top3約佔八成. 持股水位98% 長期投資.

Aaron您好,恭喜您,我猜您也獲得了極佳的報酬;在台股市場要長期投資更不容易。