我在《超級成長股投資法則》一書的3-5節把BNPL(先享受後付款:Buy now, pay later)列為今後金融科技的發展領域之一 。現在信用卡普及率很高,用戶已經有成熟的先買後付習慣。但是使用體驗很不好,需要在不同的網站反複錄入支付信息。用先享受後付款(Buy now, pay later) 的話,在不同的獨立站之間跳轉甚至不需要登陸,就能被自動識別身份,進入支付環節。先享受後付款(Buy now, pay later)的商業模式和傳統的信用卡公司不同,主要的收入並不來自消費者的逾期款,而是來自出售貨物的商戶。

BNPL的優勢

對消費者帶來的好處

和信用卡最大的差別是,先享受後付款(Buy now, pay later)的廠商不會向消費者收手續費,而是轉向售貨商收手續費。消費者可以選擇到期後一次付清(Pay Later)或分次付清(Pay in X),來償還本金。前者在下單後的一定期限內一次性完成付款,後者則是分期付款。

至於逾期的話,目前Block的Afterpay和Klarna(視情形而定)會收逾期金,Affirm和貝寶(PayPal)不收;一般而言逾期金還是比信用卡低。

另一大好處是先享受後付款(Buy now, pay later)的借貸在歐美不會列入消費信貨的評分,中國大陸則在這星期開始接入央行徵信,房貸車貸都受影響。相較於信用卡,這是很大的優勢。另一方面,先享受後付款(Buy now, pay later)的借貸核可審核很快,因為他們都是金融科技業,用自己的方式,走自己的演算法,不需等待多日甚至上星期才領得到信用卡。

對廠商帶來的好處

因為消費者可以透過這種方便的消費借貸方式,買得起廠商較貴的商品,明顯地可以擴大業務,這也是為何廠商願意被收費(4%-5%,信用卡為2%)的最大原因。例如光是派樂騰(Peloton美股代號 PTON)一家廠商,就佔了Affirm去年營收的30%! 而Block的Afterpay向廠商所收的錢就佔了營收的75.6%。

美銀(美股代碼:BAC) 的調查指出42%的消費者,會因為先享受後付款(Buy now, pay later)廠商所提供的優惠而使用先享受後付款(Buy now, pay later)。 Credit Karma(美股代碼:INTU)的調查指出今年年底購物季,14%的消費者會打算採用先享受後付款(Buy now, pay later)來支付。

目前亞馬遜(美股代碼:AMZN),Shopify(美股代碼:SHOP)這兩大電商,再加上蘋果(美股代碼:AAPL)都己經加入這場大戰,和先享受後付款(Buy now, pay later)的廠商合作,提供消費者快速便利的採買方式,順便擴大自己的平台交易額。

BNPL的主要廠商

BNPL的歐美主要廠商

目前在歐洲和美國有四大製造商。 除了後來加入且規模較小的貝寶(PayPal)。 根據 eMarketer 的數據,Klarna 以 48.6% 的全球先買後付計劃用戶市佔份額領先這個市場。 然後是Block的Afterpay市佔28.1%。Affirm以13.4%位居第三:

- Klarna

- 自稱佔全球先享受後付款(Buy now, pay later) 55%的交易額 ,有2萬5千個商家使用

- 美國有2000萬用戶,比最大的競爭對手高50%。並且美國排名前100的零售品牌,25%會用Klarna

- Block的Afterpay

- 請參見我的部落格前幾天的專文介紹《Block(Square)為何鉅資併購afterpay》。

- Affirm

- 公司今年才上市,由貝寶(PayPal)的前技術長所創立。

- 消費者5百萬4千人,售貨商1萬2千家。

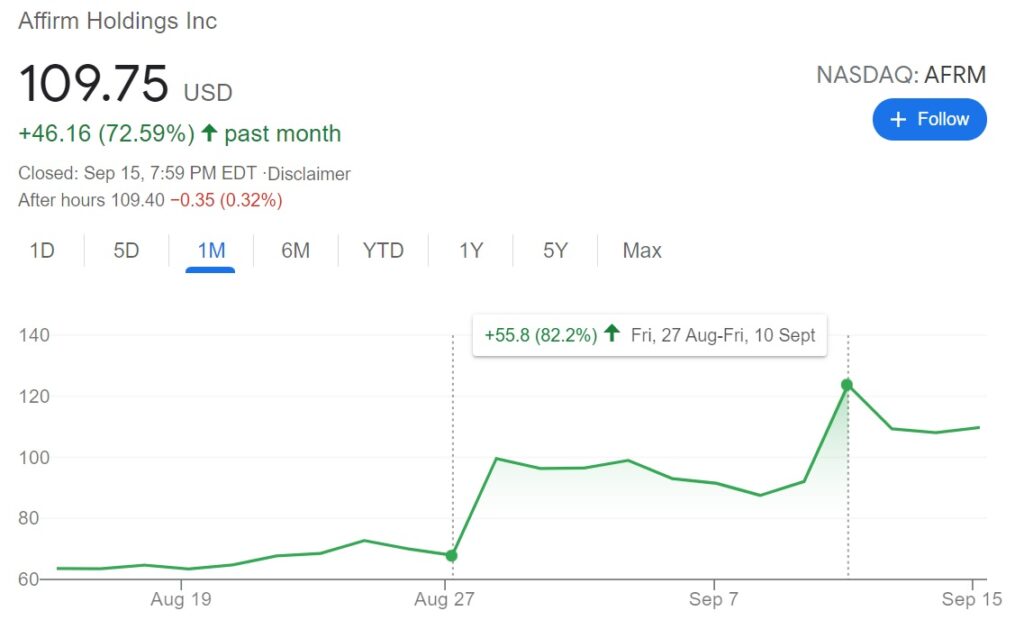

- 上周宣佈和亞馬遜合作後,股價幾天內暴漲超過82%(如下圖,來自谷歌財經)。

- 貝寶(PayPal)的Pay in 4

- 上周併購了日本知名的先享受後付款(Buy now, pay later)的廠商Paidy

中國先享受後付款(Buy now, pay later)的主要廠商

中國前三大廠商:

- 螞蟻集團(母公司美股代號BABA)的花唄,借唄,和發唄

- 歷史最久,市佔最大

- 花唄不能提領現金,大部份被用在淘寶購物

- 借唄能提領現金,大部份被用於較大額的個人借貸,例如裝潢房屋

- 發唄用於員工薪資的發放借貸

- 去年螞蟻上市招股書揭露有Q2 2020花唄和借唄共有5億個用戶

- 是螞蟻集團的主要利潤來源,佔營收39.41%

- 京東數科(母公司美股代號JD)的白條和金條

- 據京東數科招股書的內容,規模約螞蟻的13-16%

- 白條和金條的敵手分別為花唄和借唄

- 是京東數科的主要利潤來源,佔營收43%

- 滕訊(美股代號TCEHY)的分付

- 今年一月的使用者人數有2億4千萬人

但中國自去年中止螞蟻和京東數科的上市案後,這項業務的未來,目前看來充滿許多不確定性。目前能確定的大方向是科技公司必須把金融科技部份分拆出來,回歸銀行體系監管,但許多細節仍不明朗。

搶到誰的市場

威士(美股代碼:V)推出POS和Pay later,萬事達(美股代碼:MA)也有類似的服務反擊先享受後付款(Buy now, pay later),詳見我的部落格的專文介紹《兩大信用卡公司的護城河鬆動了嗎?》。

結論

有報告指出目前的市場規模達1兆美金,Block更樂觀,預估的市場是 10兆美金。先享受後付款(Buy now, pay later)不是會不會成流行,而是早已經在台灣以外的已開發國家(包括日本)大肆流行中,而且未來幾年會大幅成長。eMarketer的報告指出美國有4千5百萬人在用 先享受後付款(Buy now, pay later),而使用先享受後付款(Buy now, pay later)的有75% 是40歲以下的年輕人。

關於Block的創辦人多西,請大家參見我的另幾篇部落格文章。

相關文章

重要聲明

- 本站內容為作者個人意見,僅供參考,本人不對文章內容、資料之正確性、看法、與即時性負任何責任,讀者請務必自行判斷。

- 對於讀者直接或間接依賴並參考本站資訊後,採取任何投資行為所導致之直接或間接損失,或因此產生之一切責任,本人均不負任何損害賠償及其他法律上之責任。

雖然金融科技相關技術及應用在歐美盛行,但生活在台灣的我們卻好像甚麼都沒變,有時候讓我不免擔憂了起來,怎麼外界都在進步而我們卻一直在原地踏步…甚至還有些疑惑,身旁有很多朋友將辛苦存來的錢,全部存入台股的某某銀行股,認為每年能夠固定領上個幾%的股息,是個永恆不變的真理,因為想到美國的巴菲特、蒙格也是向來鍾愛銀行股,有時候也不知道該怎麼反駁…所以想請教Andy大,對於台灣或是美國的銀行股 有其差別存在嗎?

另外想請教Andy大,除了BNPL 這種新的消費模式,近幾年崛起的數位錢包、比特幣、加密貨幣市場 您又是怎麼看待的呢? (自己是認為比特幣是運用區塊鏈技術而存在,是個具有群體共識的數位加密資產,所以我存有1~2%的比特幣當作資產配置)。

羽文您好,巴菲特的波克夏在美股是被歸類為財經大類,因為它的主要收入是保險,巴菲特和蒙格自從結束各自的合伙企業後,把錢和其下的投資公司都轉入波克夏。因此,波克夏成立後,嚴格來說,巴菲特己經是機構投資人,公司也只有30%的價值是股票投資組合,也就是說,波克夏成立後,巴菲特的”主業"是買賣公司,不是投資股票——這和私募(PE)公司沒什麼區別,不論是PE, VC, Banking, 保險,證券都是財務金融,因此,巴菲特本身就是在這個行業幾十年了(波克夏成立前,巴菲特就買賣投資過銀行和保險公司),這是巴菲特的主要能力圈,這也是為何波克夏持股很多大銀行的原因。我個人是不建議任何人投資銀行股,除非那是您的主要能力圈。銀行的財報和非銀行業有很大的不同,所有的財務衡量指標都不同於非銀行,著名的投資人段永平也曾想投資美國銀行股,但後來打消念頭,原因就是看不懂。美國有4500-50000家銀行,而且制度分區差異很大,不像台灣只有不到40家,營運簡單(和美國比)。投資銀行股只有兩類人—在其能力圈內者,或是只要稳定的股息,因為波動很低,美國也類似。一般美股投資人都會避開銀行股,原因就是如此。

關於比特幣和加密貨幣,我曾在7月號的Smart雜誌寫過一篇專文,發表我的看法,您可以找來看一下,因為紙媒有版權,我不能在此複製內容。

是美國信用卡公司收入跟台灣不同嗎?

怎麼跟台灣的不太一樣

台灣銀行信用卡業務的主要收入,應該不是逾期款,而是店家支付的手續費,也不會跟消費者收手續費

感覺在台灣的信用卡服務跟BNPL看似差不多

Jason您好,美國和台灣的信用卡收費方式是一樣的,因為信用卡是老美發門的,兩大發卡網路都是美國企業。一般而言,商家需付1.8%-2%給發卡銀行(請注意不是給威士或萬士達)這是最大的一筆費用沒錯,台美都一樣,這是業界通例。但是因為老美的民族性,一般人沒有人在儲蓄的,若刷卡,很多人都一直放著,不會還款,除非發財。這一部份的循環利息很高,一般在12-20%間,是發卡行最喜歡的利潤來源(請注意,老美一久就是很多年,每個月都要交高額利息),不像商家的2%只付一次。中國人較保守,相比老美,"比較少"人久信用卡債,但是台灣的發卡行當然也喜歡刷卡人欠著不還,一直生利息,這點沒有不同。

信用卡和BNPL完全不同,我在文章中有詳細說明。

1、可能是我比較老派,這類支付模式讓我想到之前的雙卡風暴,銀行鼓勵年輕人使用循環信用及現金卡,剛開始銀行及消費者都互蒙其利,但由於這些目標客群本身就是邊際客戶,他們的償債能力本來就是較差的一群,在養成過度消費習慣後,有些人甚至刷手機換現金,也造成年輕人以債養債,一旦經濟環境變化,這群人通常最先違約,金融機構最終也因此產生許多呆帳及債券協商。

2、感覺起來,BNPL先買後付模式和信用卡的分期付款或預借現金,還有租賃公司的分期付款模式(通常跟汽車、機車、補習班、網路購物等產品廠商合作)類似,只是現在透過網路支付進入分期付款領域,這些業者的優勢是具有消費端的客戶網路,藉由和生產廠商推銷客戶網路以取得利潤,但其仍須面對原有消費網路業者競爭,如:信用卡業者、分期付款租賃(融資)公司、PayPal等既有支付業者、Google或Apple等手機支付業者,從中獲取市場。另外,從消費端來看,由於產品同質性,消費者應該沒有特定偏好,競爭的關鍵可能在於誰能提供最方便及低成本的消費渠道。