什么是现代投资组合理论?

理论简介

现代投资组合理论(Modern Portfolio Theory:MPT)有以下几项重点:

- 理性投资者利用分散投资来最佳化他们的投资组合。

- 投资组合是资产的加权组合,资产的报酬是一个随机变数,投资组合的报酬有一个期望值和一个变异数,风险为投资组合报酬的标准差。

- 利用变异数分析,在给定的风险水准下,预期收益的最大化。

现代投资组合理论假定投资者为规避风险(Risk Averse)的投资者。如果两个资产拥有相同预期报酬,投资者会选择其中风险小的那一个。只有在获得更高预期报酬的前提下,投资者才会承担更大风险。

现代金融经济学的三大支柱之一

现代投资组合理论是现代金融经济学的三大支柱之一,另外两个支柱是资本资产定价模型(CAPM:该模型探求如果资本根据有效投资组合的方式进行定价,那么金融市场的均衡状态是什么样的)。

马科维茨以此得到诺贝尔奖

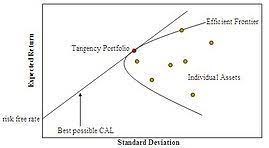

马科维茨(Harry Max Markowitz)效率前缘(Markowitz Efficient Frontier)是所有最佳投资组合(Efficient Portfolio)的集合。效率前缘曲线上面的每一点都代表一个最佳投资组合,也就是在给定任意一个相同预期报酬的条件下风险最低的投资组合。马科维茨也因此获得1990年诺贝尔经济学奖。

行为经济学的挑战

相较之下,行为经济学是建立在一般的大众心理和行为实际表现上,有无数垂手可得的案例可以反驳现代投资组合理论的不切实际。而且近年来,行为经济学也确实开始受到重视,2017年诺贝尔经济学奖得主,就是行为经济学之父,理查‧塞勒。

真实的世界又是如何?

发明人自己实际上也不敢用

马科维茨在被问到他自己是如何打理自己的退休金的投资组合时,他很诚实地回答:「我本应计算好资产级别的历史协方差,划定有效边界。但是我预想到了股市大涨而我没有买入或是股票大跌我被套牢时的悲痛画面。为了减少日后的后悔,因此我直接把资金以五五对分的方式,平均地分散在债券和股票上。」

最大支持者的基金业者报酬又如何?

基金业基于现代投资组合理论的最大实现者,几十年来吸引无数投资人的资金投入。但实际的成果如何?我在我的《10倍股法则》一书的4-3里面,详细列出近年三个著名的机构的长期统计结果:

- 美银:美国有 75% 基金经理人绩效会落后大盘。

- 晨星:主动式美股基金绩效逾 85% 落后大盘.

- 标普道琼指数公司超过 79% 的主动型共同基金经理人操盘表现,不如标准普尔 500 指数和道琼工业平均指数。

有了大盘指数ETF,《有任何买股票基金的理由吗?1个都找不到》所以《大部份的投资人应该投资大盘ETF》而且《投资人应该选择在美国发行的美国大盘ETF》

巴菲特和西蒙斯证明理论就只是理论

巴菲特和西蒙斯,这两人各自靠自己的投资方式,累积累了数十亿美元的财富,分别代表了两种完全不同的投资风格。而且两人的长期投资年化报酬率都相当惊人,是当代最伟大的投资人。

但从理论和字面上来看,有效市场假说和现代投资组合理论,意味着巴菲特和 西蒙斯的投资成功是不可能实现的。因为巴菲特和 西蒙斯积累的巨额财富证明了他的正确性,因为他们无惧于风险,或者说他们都把握市场的波动而致富,而不是如效市场假说和现代投资组合理论所建议地规避风险。

结论

一如《效率市场》的假说,现代投资组合理论可以产生诺贝尔奖得主,在学术上有许多支持者。但学术理论毕竟就只是理论,这两个理论其实是建立在许多美好的假设上面,实际上根本不可行。例如两者的最大前提都是「投资人都是理性的」,只要稍有投资经验或常识的人,就知道投资人和市场不是理性的。前提或假设是错误的,不可能获得正确的结果。

相关文章

- 《投资组合再平衡为何不合理》

- 《有任何买股票基金的理由吗?1个都找不到》

- 《效率市场》

- 《大部份的投资人应该投资大盘ETF》

- 《投资人应该选择在美国发行的美国大盘ETF》

- 《年化投资报酬率(IRR)计算器》

- 《为什么需要集中投资?》

- 《为何需要进行长期投资?》

- 《投资人应重视的是年化报酬率》

重要声明

- 本站内容为作者个人意见,仅供参考,本人不对文章内容、资料之正确性、看法、与即时性负任何责任,读者请务必自行判断。

- 对于读者直接或间接依赖并参考本站资讯后,采取任何投资行为所导致之直接或间接损失,或因此产生之一切责任,本人均不负任何损害赔偿及其他法律上之责任。