您一定很懷疑,怎麼可能有一家公司在主業上是沒有競爭對手的?這家企業在1982年創立,微軟(美股代碼:MSFT)創立於1975年。這家企業在1986年就上市成功,微軟也在同一年上市,成立才短短四年就上市!在那個年代是非常不容易的成就,即使在現代都很少見,由這點就可以知道這家企業有多麼地強大。

討論奧多比的兩篇系列,這是第二篇,其中的第一篇為《奧多比(Adobe)現在靠什麼在賺錢?》

股價表現

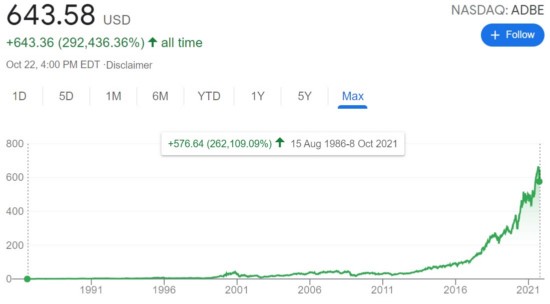

這家企業上市至今,股票經過6次的1股拆2股,總共上漲了292,436%,如下圖所示。對比微軟經過9次,其中的2次是2股拆3股,7次是 1股拆2股;總共上漲了3,091,500%。

奧多比(美股代碼:ADBE)上市以來的股價走勢圖(取自谷歌財經)

估值

| 市值(十億美金) | 年營收和成長率 | P/S | P/E | 股息殖利率 | |

| 奧多比 | 312.89 | 12.868(+15.19%) | 18.34 | 54.26 | 0 |

| 甲骨文 | 255.71 | 40,479(+3.61%) | 5.74 | 19.87 | 1.37% |

| 微軟 | 2,530 | 168,088(+15.53%) | 12.83 | 37.64 | 0.74% |

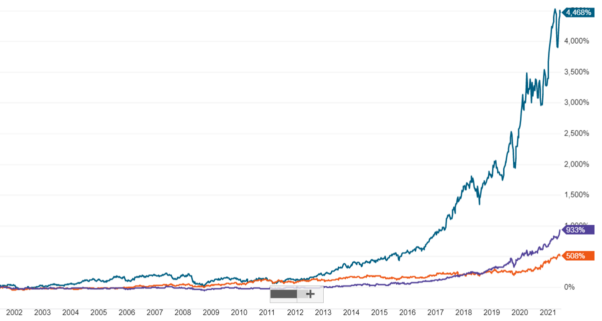

請投資人注意────打敗甲骨文是理所當然。但為什麼奧多比在營收數字,成長率,股息等傳統的幾項重要的指標上都不如微軟,但是卻在估值和股價漲勢(見下圖)長期優於微軟?請讀者務必要思考這個問題────答案都在這篇文章裡。

它具有那些競爭力?

就我的分析,奧多比至少具有以下的這些護城河:

- 不成文的標準:奧多比的許多產品,幾乎就是多媒體產業的不成文標準。

- 獨佔:在多媒體的領域,奧多比的產品也幾乎都是獨佔的產品,幾十年來,並沒有實質強大到足以威脅到它的任何企業,一個都沒有。

- 轉換成本:沒有人會自己找沒麻煩,捨棄使用多年的奧多比,跑去業界沒什麼人在用的其它廠商的產品。

- 網路效應:所有在多媒體產業的人,不可能沒用過奧多比的產品,也不可能去用小眾的產品,因為會造成相容性和合作廠商的麻煩。產業中的人都會自動為奧多比宣傳。

內行的讀者一看到這幾項護城河,一定會驚呆了!因為想要同時具有這四項的護城河,在現實上幾乎不大可能辦到────因為這四項護城河的前兩項根本很難突破。第三項是成功的軟體企業都有的護城河。有前兩項,第四項就是水到渠成的事)。可以註定有豐厚的利益存在。這也就是我在《超級成長股投資法則》一書裡面,會一再拿奧多比做為例子來說明的原因。

精準掌握軟體業的幾大趨勢和業務轉型

有了上面令人羨慕的護城河就已經很難突破了,但是奧多比並不以此自滿,它更與時俱進,最近十多年來採取了以下幾項成功的幾項重大的轉型:

- 多樣性(Business Diversity):除了公司原本就很強勢的數位媒體,以及出版業務外;數位體驗,廣告和數位簽名這兩項則是全新開擴的業務,而這兩項營收的來源,都是近二十年來業務的發展重心,而且營收佔比和產品一直在增加(光數位體驗這項2020年已佔營收約23%)。充分展現了新的領導圑隊的企圖心,以及交出的成績單。這也是我在《多樣性對上市企業估值的影響》這篇文章裡提過,奧多比是是很少數美股的大型企業中,進行業務的多樣性成功的案例────這也是為何市場投資人一直看好它前景的眾多原因之一。

- 雲端化(SaaS):提到奧多比,就不能不提這家公司在雲端轉型,奧多比把它的主要產品全都雲端化,十多年前就開始徹底擁抱軟體業的新方向,在當時是很大的睹注;但時間證明它是具有高度遠見的做法。各位只要看看曾經的軟體界市值第二的甲骨文(美股代碼:ORCL)的股價在同期間的表現,就知道雲端化對一個軟體商有多重要了(見我在《超級成長股投資法則》一書裡面第三章,3-3小節,188頁的說明)。

圖1:過去20年奧多比(綠線),微軟(紫線),甲骨文(橘線)股價走勢圖:資料來自嘉信理財

請特別注意,不論在任何時段,奧多比的股價都大幅領先微軟。

- 訂閱制(Subscription):奧多比把以往軟體產品買斷制全都改為訂閱制,這項政策上的全面成功是公司十多年來營收成長的主要動力。其間奧多比也經歷了兩年客戶的抵制和陣痛期,導致營收縮水。而以現在來看,這證明是公司業務轉型成功的最關鍵因素之一。

難得的是,以奧多比這麼龐大的企業,它採取這幾項轉變,幾乎都率風氣之先,而且都非常地成功。能夠引時代領潮流,精準地抓住所有軟體業的大趨勢,這讓公司不成功也很難。

美中不足之處

本文所列這家企業所具備的這些護城河是所有軟體企業都奢望能具有的競爭力。說實在的,我認為就一個軟體公司而言,奧多比所具有的這些護城河,比軟體一哥微軟都還要強大。那有人就開始反駁了,可是它的市值還是差微軟很多!此話不假,造成如此的主要原因是奧多比的業務並不是「所有人」都需要的功能(但微軟的軟體是所有人都需要的工具),因此造成市場比微軟小很多,當然會影響力到它的市值。 這就是我在《超級成長股投資法則》一書裡面3-4節中一開始就提出的,把找超級成長股初步過濾的標準3項中的第一項:「我們要找的是被所有人需要的產業,請注意「所有人」這3個字。」 這是美中不足的部份,人生無法完美,世界上也不可能所有的事都是公平的,但不影響力這家企業的偉大之處。

AI產生的危機

2024全年,奧多比的股價下跌25%。主要的原因是OpenAI、Runway、Midjourney等新一代的大型的AI巨擘競爭對手的生成式AI創作工具強勢瓜分 AI 創作市場;當然奧多比的老對手們,例如微軟等也藉由生成式AI推出許多奧多比的競爭產品。而更多小型,甚至免費的AI創作工具都已經出現。

雖然奧多比努力改善產品,整合AI至現有產品線,也績極推出如Firefly等AI產品以應對競爭。但經過兩年來市場的反映,結果已經完全反應在它的股價上了。至少到目前為止,奧多比從此已經無法享受過去數十年的市場高估值的優勢了。

相關文章

- 《軟體股受人工智慧重擊》

- 《上市首日暴漲240%的Figma如何賺錢?Figma的價值在哪裡?》

- 《行業垂直軟體都很貴,但都值得投資》

- 《為何軟體股在人工智慧風潮中表現普遍不佳?》

- 《奧多比,一家長久以來主業都沒有強力競爭對手的上市企業》

- 《奧多比(Adobe)現在靠什麼在賺錢?》

- 《為何奧多比(Adobe)的Figma併購案引發軒然大波?》

- 《歐特克(Autodesk)如何賺錢?為什麼股價如此驚人?》

- 《資料庫軟體的壟斷者甲骨文(Oracle)如何賺錢?前景如何?》

- 《帕蘭泰爾(Palantir)的價值究竟在哪裡?投資帕蘭泰爾的利弊?》

- 《Palantir(帕蘭泰爾)是一家什麼樣的企業?》

- 《微軟(Microsoft)靠什麼在賺錢?未來會何去何從?》

- 《EDA寡佔商:益華(Cadence)如何賺錢?》

- 《EDA寡佔商:新思(Synopsis)如何賺錢?》

- 《三大EDA寡佔商:新思(Synopsys),益華(Cadence),⻄⾨⼦旗下的明導(Mentor Graphics)》

- 《軟體本益比大約是硬體公司的兩倍,依據是什麼?》

- 《這世上的確有壟斷的企業存在》

- 《美國消費金融界最重要的上市企業之一費埃哲(Fair Isaac)》

- 《Veeva,生命科學行業軟體系統的王者

重要聲明

- 本站內容為作者個人意見,僅供參考,本人不對文章內容、資料之正確性、看法、與即時性負任何責任,讀者請務必自行判斷。

- 對於讀者直接或間接依賴並參考本站資訊後,採取任何投資行為所導致之直接或間接損失,或因此產生之一切責任,本人均不負任何損害賠償及其他法律上之責任。

很精闢,謝謝

謝謝您的分享,科技行業的競爭多年來都十分激烈,作者的文章讓我們明白到護城河對於保護自己地盤的重要性。