公司介紹

達美樂的由來

1960年12月,美國密西根大學的學生托馬斯·莫納和詹姆斯以900美金買下一家名為DomiNick’s的披薩店,5年後更名為Domino’s,也就是現在的達美樂(美股代碼:DPZ)。

找到披薩業生存的密碼

1973年,達美樂定下快速配送的差異化戰略──如果配送時間超過半小時,那麼消費者只需要支付訂單的半價即可。當與時效劃上等號,達美樂的生意一片大好。1984年,達美樂的門店擴張到1900家門店,成為當時美國最大的披薩外賣公司。

「快」是達美樂的特點也是殺手鐧。由於披薩太薄到很容易涼掉,比薩出爐後超過30分鐘口感會變差,創辦人制定了一個規則:外賣超過30分鐘比薩價格減半,後來規則更加嚴苛,如果超過30分鐘,消費者可以免費獲得一個比薩。

持續改進營運

雖說此項30分鐘保證在1993 年於美國已經取消,但並不影響已深植消費者心中的地位和服務保證。2007年公司推出訂餐的⼿機程式,次年更推出追蹤訂單的服務。

創新的外賣舉措贏得了消費者喜愛,隨後達美樂又開放了加盟。通過「外賣+供應鏈+加盟商」的模式,達美樂進入了全球快速擴張之路。

上市

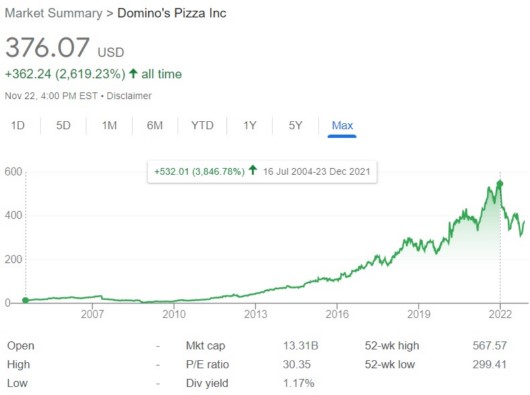

2004年達美樂在紐交所上市,其股票投資回報率超過了同一年上市的字母(美股代碼:GOOGL和GOOG),被稱為宇宙第一奇股,也被調侃為一個比薩賣了100億美金。

危機

但由於優化為了達成快速配送,採用了簡化過的原料,使⽤冷凍食品製作,以縮短加製作時間。持續多年的優化後,負面效應產生;造成⼤幅精簡製作的程式及原料,導致和競爭者間的差異性消失,每個披薩店的⼝味都差不多。

2006年公司營收開始明顯衰退。為此,執行長為此公開表示公司以往的東西很糟、非常難吃。達美樂採取向客戶承認錯誤的一系列措施,重新設計改進他們的披薩原料,要求每個披薩必須是⼿⼯做的,而且成品還必需是消費者喜歡才行。在公司認錯和一系列的成功轉型手段後,同店銷售成⻑率終於往上成⻑,在2015年創下兩位數的銷售成⻑紀錄,這對規模已經很大的食品零售業者而言,是一項非常難得的成績。

營運及市場表現

全球最大的披薩公司

按2020年的全球零售銷售額計算,達美樂是全球最大的披薩公司。截至2022年1月2日,達美樂在全球90多個市場擁有超過18800家門店,登頂38個國家和地區的披薩排行榜。達美樂在 2017 年時全球營收就已經超越必勝客,成為全球最⼤的披薩店了。其中美國地區的營收占總營收⾼達88%,獲利佔比達 73%。

營收來源

2021年,各項營收子項目佔比的概況如下:

| 11/23/2022 | 營收額(百萬美金)和2019年相比 |

| 美國直營店 | 485,569 +0.00002% |

| 美國加盟店 | 503,196 +17.43% |

| 供應鏈 | 2,416,651 +14.81% |

| 國際直營店 | 249,757 +3.65% |

| 美國加盟廣告 | 462,238 +18.28% |

| 總營收 | 4,117,411 +13.78% |

改變外送政策

達美樂一反過去不與美食外送公司合作的立場,於2023年7月12日宣佈開放優步公司的Uber Eats(美股代碼:UBER)訂餐。這項重大的公司政策改變,激勵次日收盤股價躥升11.1%報390.38美元,創下2022年11月以來最高紀錄。

客戶體驗

定期促銷和最近重新啟動的客戶忠誠度計劃,幫助達美樂超越了同業,贏得為客戶提供更多價值的市場聲譽。

競爭對手

達美樂在披薩業的主要競爭對手是棒!約翰(Papa John’s International,美股代碼:PZZA)和百勝餐飲集團旗下的必勝客 (Pizza Hut,美股代碼:YUM)。

財務和股價表現

主要財務數字

| 達美樂 | 百勝(必勝客) | 星巴克 | 麥當勞 | |

| 總營收(百萬美金) | 4,357.4 +5.83% | 6,5484 +16.49% | 29,060.6 +23.6% | 23,222.9 +20.9% |

| 毛利率 | 27.74% | 48.08% | 32.47% | 54.17% |

| 營業利潤率 | 17.91% | 32.46% | 16.18% | 42.51% |

| 淨利率 | 11.72% | 23.92% | 14.45% | 32.49% |

股價的估值

| 達美樂 | 百勝(必勝客) | 星巴克 | 麥當勞 | |

| 市值(十億美金) | 13.45 | 35.31 | 86.7 | 182.42 |

| 股價 | 379.71 | 125.35 | 75.37 | 246.64 |

| 本益比 | 30.64 | 28.56 | 20.33 | 26.06 |

| 股價營收比 | 3.05 | 5.44 | 2.93 | 7.83 |

| 股利殖利率 | 1.15% | 1.825 | 2.6% | 2.24% |

驚人的股價年化報酬率

2004年上市至2021年底為止,股價共上漲了3846.78%。18年的投資年化報酬率高達22.48%,這樣的股票報酬率在美股上市企業中,比它表現好的曲指可數,並不多見。

達美樂中國

進入中國

按照2021年營收規模,達美樂中國是中國第三大比薩公司,僅次於百勝中國(美股代碼:YUMC)旗下的必勝客(美股代碼:YUM)和本土品牌尊寶比薩。

1997年,達美樂正式進駐中國。2010年,達勢股份收購了達美樂比薩北京、天津、上海、江蘇及浙江的特許經營商。

2017年,其與達美樂總部又簽訂了特許經營協議,獲得達美樂在中國大陸、香港、澳門10年的特許經營權。根據協議,達勢股份的特許經營權最長能延伸至30年。

2021 年,門店數量從188 家增至468 家。

商業模式和美國不同

此次申請港股上市的達美樂中國主體便是達勢股份,和達美樂國際市場環境不一樣,就連商業模式也不同,業績更是千差萬別。從達美樂比薩的財務數據可以看出,其很大一部分利潤來自供應鍊和加盟商。達美樂幾乎所有原材料都是自產,還和加盟店簽訂了利益共享協議。

但達美樂中國的門店都是直營店,達勢股份作為運營方,只有特許經營權,也無法開放加盟。必勝客和尊寶既有直營店,也有加盟店。

此外,達勢股份每年還要向品牌授權方達美樂比薩支付一定的費用,包括加盟費、版稅、軟體授權費、年度升級費等。2021年,這部分費用為1.146億元人民幣。

2021年和2022年,達美樂中國有95%的外送、外帶及堂食訂單是線上下單,高於行業平均水平。行業的平均水平低於70%。

30分鐘送達

而且它是中國唯一能以30分鐘速達的比薩外賣業務廠商。達美樂是中國國內所有銷售管道中,唯一一家向消費者承諾30分鐘必達的披薩公司。2021年,該公司有91%以上的披薩外送訂單是在30分鐘內送到,平均訂單時間是23分鐘,尤其是北京和上海的披薩外送服務市場排名第一。要訣就是為數龐大自營的獨家騎手車隊,但帶來了員工薪資壓力的副作用,造成至今無解的虧損。

港股上市

據招股書顯示,2019年-2021年及2022年上半年,達美樂中國分別實現了營收8.36億元人民幣、11.04億元人民幣、16.11億元人民幣、9.09億元人民幣。

同期,公司淨虧損分別為1.82億元人民幣、2.74億元人民幣、4.71億元人民幣、0.96億元人民幣,3年半累計虧損了10.22億元人民幣。經調整淨虧損分別為1.68億元人民幣、2億元人民幣、1.43億元人民幣、0.83億元人民幣。

相關文章

- 《報酬打敗字母的達美樂(Domino’s)是如何賺錢的?》

- 《具衰退韌性的達登餐飲(Darden Restaurants)如何賺錢?》

- 《驚人的Wingstop成長史在餐飲業前所未見,持續性值得注意》

- 《全球最大的速食龍頭麥當勞(McDonald’s)如何賺錢?》

- 《奇波雷墨西哥燒烤(Chipotle),表現驚人的新生代休閒快餐》

- 《無所不在的百勝餐飲(Yum! Brands)是如何賺錢的?》

- 《星巴克(Starbucks)如何賺錢?以及目前的困境》

- 《投資可口可樂(Coca-Cola)的優缺點》

- 《可口可樂(Coca-Cola)近10年表現不只不如百事公司(PepsiCo),而且實質投報率還是負的!

- 《怪物等級股票回報的怪物飲料(摩爪,Monster Beverage)

- 《發現民生產業裡超級成長股的可能性》

重要聲明

- 本站內容為作者個人意見,僅供參考,本人不對文章內容、資料之正確性、看法、與即時性負任何責任,讀者請務必自行判斷。

- 對於讀者直接或間接依賴並參考本站資訊後,採取任何投資行為所導致之直接或間接損失,或因此產生之一切責任,本人均不負任何損害賠償及其他法律上之責任。