威士和萬事達無所不在

威士和萬事達是信用卡網路商,本身不發行信用卡。關於他們的不同,建議您可以參考我的另一篇部落格文章《威士(Visa)和萬事達(Mastercard)有什麼不同?》的說明。

為什麼消費者還在使用信用卡?

電商的興起,雖然線上支付方式變多了,開始搶佔部份信用卡業者原本的支付市場,但還未到大幅弱化兩大信用卡公司威士(Visa,美股代碼:V)和萬事達(Mastercard,美股代碼:MA)宰制力的地步,因為許多人還是用信用卡上網進行採購。以線下實體店面來說,兩大信用卡公司一樣面臨來自新型金融科技業(Fintech)和蘋果支付及支付寶等科技巨擘的強大競爭,這些都是不爭的事實。有許多市調業者對老美還死抱著信用卡很好奇,答案竟是:該有的功能都有,我一直用的好好的,幹嘛要換呢?

金融科技業者搶走那些市場?

新的金融科技業者當然會侵蝕兩大信用卡公司的既有市場,例如以Affirm(美股代碼:AFRM)、Klarna、貝寶(PayPal,美股代碼:PYPL)、 和Afterpay(美股代碼:AFTPY,澳股代碼APT,已被Block併購)為代表的BNPL(先消費後付款)新創業者就搶走了兩大信用卡公司不少的信用卡業務。因為傳統的信用卡發卡銀行在卡債上的核準門檻較高,為BNPL新創業者提供了存在和成長的沃土。但別忘了兩大信用卡公司也不會坐以待斃,他們也正隨著時代的演變,一再開發出新的市場,並推出新的服務。但是要對信用卡產生實質性影響,還得需要大幅增加 BNPL 的採用規模才行。

根據統計80%使用BNPL的消費者還是得採用信用卡公司的Debit卡來付帳。為了反擊BNPL,Visa也開發了POS臨櫃和售後付款的類似選項功能,稱之為Visa Installments Solution。

持平而論,兩大信用卡公司的所有業務(詳見下一個小節)都受到金融新創業者的強力挑戰。金融新創業者主要打擊的重點在兩大信用卡公司的高額收費、消費者對更快轉帳速度的渴望、以及更多元服務的要求;這些確實是兩大信用卡公司目前所無法提供的。這也是為什麼以貝寶(PayPal)和Block(美股代碼:XYZ)為代表的金融新創業者市值可以一再創新高的原因。

關於BNPL(先消費後付款),建議您可以參考我的另一篇部落格文章《目前最火紅的消費信貸方式BNPL》的說明。

市場明顯被侵蝕

不論前面我們如何討論,但是數字和趨勢會說話,大家只要看到2020疫情那一年,兩大信用卡商的營收掉了多少就說明一切。為什麼這麼說呢?因為信用卡主要用在面對面的商家交易,疫情使大多數人封城在家不敢出門,大部份消費都轉往線上和電商或外賣。問題就來了,信用卡在線上支付並沒有優勢,這也是為何即使經濟成長,支付交易的餅變大,但新開發出來的市場都流入非接觸交易(並不是所有信用卡都支援非接觸交易)和線上交易這些金融科技業者強勢且有優勢的支付領域。即使過了一年,現在2021年,兩家信用卡商的營收只是恢復到疫前水準,但很明顯地並沒有像金融新創業者一樣大幅成長,這是很大的警訊。

還有BNPL先享受後付款的信用借款方式大受新一代年輕人歡迎,而且申請簡單,幾乎沒有門檻的限制,免去信用卡申請的一堆限制和申請審查和時間。這使得許多新的支付市場流入BNPL業者的口袋裡,而且使用BNPL的使用者很多都會用於較大額的商品支付(因為買不起,才需要申請BNPL),使得情況更形惡化。

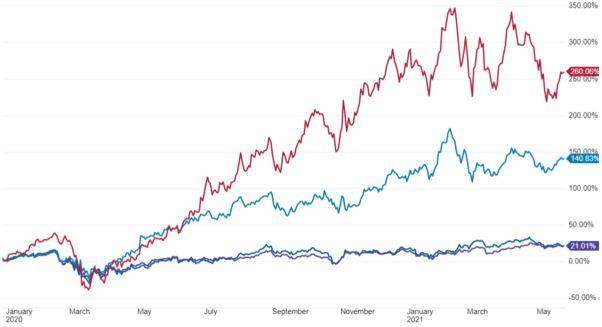

股價表現

下圖裡面最上方的紅色線條是Block(美股代碼:XYZ)公司,中間綠色線條是貝寶(PayPal)公司,最下方兩條線則是威士和萬事達公司,在2020年至2021年5月底的股價走勢圖(來自嘉信理財)。

信用卡公司的主要業務

我們來看一下兩大信用卡公司的幾大主要業務:

- 境內服務:也就是境內的發卡服務,是兩者傳統上主要的營收來源,也是一般人眼中較熟知的信用卡公司的服務。

- 交易處理:進行支付和金融交易的處理和清算,也就是所謂的後台作業服務;仰賴的是兩大公司全球無所不在的金融網路和龐大的資料處理能力。

- 跨境服務:這部份是營收相對較小,但是利潤最高的部份(對萬事達來說,佔比更高,也是萬事達的強項)。

- 其它服務:這是兩大公司近年來急欲擴展的新業務,包括防駭、反詐騙、反洗錢、監管合規、人工智慧、生物支付(Biometric Payment)、加密貨幣等各項創新的業務。

接著我們來看一下2020年兩大信用卡公司主要業務的營收和年成長率:

| 境內服務 | 交易處理 | 跨境服務 | 其它 | |

| 威士(V) | 98.04億美金(+1%) | 109.75億美金(+6%) | 62.99億美金(-19)% | 14.32億美金(+9%) |

| 萬事達(MA) | 66.56億美金(-2)% | 87.31億美金(+3%) | 35.12億美金(-37)% | 47.17億美金(+14%) |

從上面的表格可以看出兩大信用卡公司在2020年,因全球新冠肺炎疫情,業務受創極深。尤其是很少人出國,造成跨境服務營收大幅受創(境內服務也難逃受創,主要是封城無法出門,造成實體商家的交易萎縮,但這部份也只是停止成長而己),萬事達尤其明顯。這些都直接反映在過去一年兩者的股價上面;過去一年是兩家信用卡公司股價自上市以來表現最差的一年,股價幾乎原地不動;但受惠於投資人普遍認為兩家信用卡公司會受惠於疫苗注射和疫後啟封,股價2021年以來已經明顯大幅地反彈。

圖中紫色線條是威士(V)公司,綠色線條是萬事達(MA)公司在2020年至2021年5月底的股價走勢圖

信用卡公司的競爭力所在

我在《超級成長股投資法則》一書的2-3節裡面就很詳盡地介紹過這兩家信用卡發卡網路商,兩者的確擁有強大的護城河。這也是為什麼這兩家公司為何可以擁有所有上市公司最高的毛利,營業利率,和淨利率的原因(這一點令所有上市企業都很歡羨慕)。

很多小的支付商、傳統金融業者、金融科技業者至今還是都得仰賴兩大信用卡公司當他們的後台,也就是處理清算等金流服務。威士公司曾經公佈,有能力每秒同時處理2萬4,000筆來自全球各地的交易;相較之下,近年爆紅的比特幣一秒內只能處理7筆交易。藉由這個例子來說明,大家就可以知道兩大信用卡公司的能耐了。

不論新的金融科技業者提供哪一類創新的服務,或再怎麼地無現金化;大家都忘了一件事,人們終究還是得把錢提領出來。答案就再清楚不過了,所有的金融科技業者的使用者都會向業者要求提供提款卡(在美國叫Debit卡)。而兩大信用卡公司則是主要的提款卡供應業者,而且可以做到全球跨行當地現金的提領。那您說金融科技業者是要怎麼擺脫兩大信用卡公司呢?

某日在大賣場一堆人排隊等著結帳,但結帳櫃台毫無動靜,所有人站在那兒不耐地滑手機。原來刷卡機網路當機斷線,但明明我手機的網路是通的啊!兩大信用卡公司擁有的是自己的網路、金流、和清算系統 ,和你我所用的網際網路不同。這才是兩者能和其它傳統金融業或是新創金融業者競爭的主要本錢之一(擁有屬於自己的網路、金流、和清算系統;各位把他們想成是您匯錢出國時,銀行業者使用的SWIFT系統就明白我的意思了)。競爭者想要建構屬於自己專屬、如此綿密、遍佈世界的網路系統,而且還要獲得跨國所有商家的一致接受(您應該沒聽過有商家的刷卡機不接受兩大信用卡公司的吧);因為進入門檻實在太高了。

相關文章

- 《威士和萬士達信用卡網路的幾大可能威脅》

- 《全世界較知名的寡佔企業》

- 《美國運通,巴菲特生涯最佳的投資之一》

- 《美國運通和威士或萬士達信用卡有何不同》

- 《威士(Visa)和萬士達(Mastercard)有什麼不同?》

- 《2大信用卡網路的護城河鬆動了嗎?》

- 《聯合太平洋鐵路(Union Pacific),雙寡佔壟斷企業的代表》

- 《亞馬遜(Amazon)的宰制力 – 從貝寶(PayPal)、Affirm、費埃哲(Fair Isaac)、威士(Mastercard)、萬士達(Visa)近來股價的走勢來看》

- 《押注佔優勢者,不要預測》

- 《全世界較知名的寡佔企業》

- 《這世上的確有壟斷的企業存在》

- 《真實世界的壟斷或寡佔是如何運作的?》

- 《具有護城河特徵的產業和產業走下坡的例子》

- 《如何由企業文化找出好公司,股市過熱時的投資人較佳的操作方式》

- 《投資人應如何看待企業被列入反壟斷調查名單,9個案例》

- 《中美科技巨擘近年所面對的反壟斷案和政府監管案》

重要聲明

- 本站內容為作者個人意見,僅供參考,本人不對文章內容、資料之正確性、看法、與即時性負任何責任,讀者請務必自行判斷。

- 對於讀者直接或間接依賴並參考本站資訊後,採取任何投資行為所導致之直接或間接損失,或因此產生之一切責任,本人均不負任何損害賠償及其他法律上之責任。

V是老師與巴菲特的長期持股,看起來夠深的護城河還是主因吧。

您好,歡迎您光臨並謝謝您的留言。威士是擁有護城河的典型企業,但即使護城河再強大,投資人還是需要隨時檢視,以免護城河遭競爭者突破。一如我在《超級成長股投資法則》一書裡面2—2節,87頁所強調的,關於護城河,企業所要做的是持續加「寬」而不是加「深」護城河。

巴菲特進一步解釋說:「我們根據護城河加寬的能力,以及不可攻擊性,作為一家偉大企業的主要標準。」

說來慚愧,老師的書有看沒有吸收進去。😅

企業因此至少可以兩種方式來擴展護城河(1).推出新的具有競爭力的產品和服務,(2).強化現有產品和服務,拉大和競爭者的明顯差距。

Dear Andy老師您好:

1) “人們終究得把錢提領出來!” ~這句話不懂? 您說的錢是指cash嗎?

IF So, WHY do people bother to withdraw cash?

早在2016年去國外偏鄉市場(是趕集用的露天攤 還不是每天都開的)購物就用手機支付 了 這幾年在國內也是幾乎很少摸到過現金了 生活日常都是手機支付 或 轉帳

金融業者他們後台不也是轉帳? 就一堆 電腦數字進出而已

為什麼人們會需要把錢(現金)提出來?

2) 如果現金越來越不需要流通於真實世界中, V &MA 就只剩下消費金融SWIFT這個護城河了 對嗎?

3) 如果您指的提領”錢”並非指現金, 而是指”數字” in the a/c, 那對於fintech業者們而言, 建構自己的網路和清算系統(撇開各國法規先不談)技術上會很難嗎?

4) FINTECH業者們(包含bnpl….WHATEVER CALLED) 等於就是正在蠶食 v&ma的市場 長期而言 v&ma的市占和獲利 會不會下降嗎? 理由?

以上疑點是否可以標題號解惑? 我資質駑鈍 感謝大師指點哦!

祝 投資順心!

JR. Dumb,

(1).非手機世代者,上了年紀的長者,小費,勞力工作者,鄉下,傳統市集,小商家還是有一堆地方只收紙鈔,而且是小額美金紙鈔。不論任何國家,不論fintech多進步,都無法取代紙鈔的功能。基本上,商家是不能不接受紙鈔的,因為它是法幣,賦予它這項特殊地位,但反之不一定成立。這在瑞典(85%以上非現金)和中國這兩個全世界最有名的cashless最成功的國家都已經被討論過了,不論那一國的中央銀行的回答都是如此,這個問題和Fintech滲透率無關,即使人民幣未來數位化,也不可能取代.

(2).SWIFT不是Visa或Mastercard的,SWIFT是另一個國際匯款清算組織,和Visa/Mastercard沒有從屬關係.Visa和Mastercard有許多護城河,我建議您可以上SEC網站,下載這兩家公司的10-K讀一下,我在此就不作說明了.

(3).同(2).建議您可以上SEC網站,下載這兩家公司和PayPal和Block的10-K讀一下

(4).BNPL或其它Fintech們要取代Visa/Mastercard,不太可能.因為市場的餅很大,我的意思是金融交易市場很大,fintech可能可以創造出市場,或取代’部份’信用卡功能是可能的,但信用卡也會去搶fintech的市場.

Dear Andy 老師您好:

感謝您的回覆, 以下問題簡直蠢到一個不好意思開口問, 但還是您希望賜教, 因為是第一次看美國財報,像被困在霧中一樣很迷惘…??

1)10-K中 item1~16全部都要讀完嗎? 有沒有哪些items可以重點提示我一下, 是那種讀完後就可以很快解答到前述問到2)雙卡清算系統&3)建構清算系統困難度的問題?

2) 我想找到現金流,資產負債,和損益表這三個傳統量化的報表, 請問要點入那些items去找?

感謝您的不吝賜教~ 祝大師投資順心~

Hi Dumb

建議可以去看Visa/Mastercard的earnings call transcript,會更了解這2家公司的業務與後續的展望。這兩家公司除難以取代的強大網路外,還有其他金融加值服務,如防詐騙與妨駭等,除了交易方便外,人們也希望金錢交易是安全的。

可以試想,如果你開了店,你會加入Visa/Mastercard廣大的網絡,還是加入收費低但使用者少的網絡?我想是前者;如果你是消費者,你會辦Visa/Mastercard卡,還是辦跟沒有甚麼商店合作的卡或下載一堆只能在部分商店使用的App,我想還是前者;銀行也是同樣的。

所以fintech業者大都會有信用卡的選項,使用他們鋪天蓋地的網路,同時也增加自己的使用率。另外,之前fintech常提的BNPL或real time payment等服務,Visa與Mastercard也有提供。隨著金融科技與手機支付的普及,實體的卡或許會慢慢消失,但會以虛擬卡或其他使用其網路的方式存在。

有時公司的價值或護城河,難以財報或數字來定量,但可以由生活觀察來體驗,但這2家還是有風險的,例如反全球化,國家想建立自己的網路等。

我很同意布里德加賀的看法.