美國文化的代表

它不只是美國文化的代表,也是巴菲特的最愛。

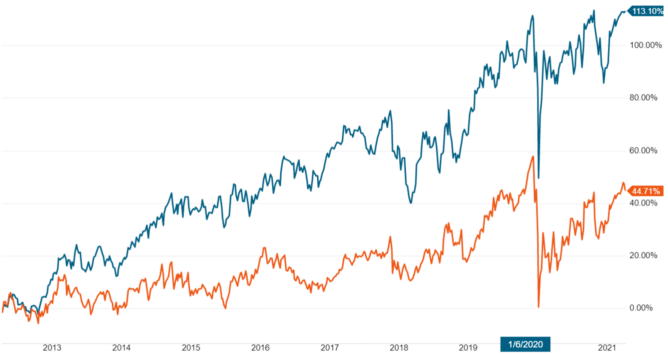

最近十年的股價表現

如果熟悉美股的投資人,應該都會知道巴菲特最鐘愛的可口可樂(Coca-Cola,美股代碼:KO)最近十年的股價表現,遠遠不如它的主要對手百事公司(PepsiCo,美股代碼:PEP)的股價表現。

圖1:過去十年間它(橘色)和百事可樂的股價(綠色)走勢比較圖(資料來自嘉信理財)

近十年的財務數字

我在《超級成長股投資法則》一書2-3節第131 頁討論企業的護城河時,的確曾提及它具有強大的品牌優勢。可是我們如果拿近十年的表現來看:

- 百事公司股價上漲113.1%,它只上漲44.71%。

- 百事公司ROE十年平均值為41.14%,它只有28.61%。

- 百事公司10年的投資年化報酬率為7.86%,它只有3.76%。

- 代表美股市場大盤的標普500的年化報酬為12.9%。

- 美國的平均年度GDP成長率為2.8%。

和百事公司相比呢?

即使就2020年而言,它的全年營收為330億美元,同比下滑11%(以這種大型股而言,這個數字算非常非常地差勁;疫情期間大家還是會口渴和肚子餓,很多民生股和零售股業績反而大增,因此疫情不是理由);百事公司全年營收為703.72億美元,同比下降2.65%(注意到沒?曾幾何時百事可樂年營業額已經是它的2.13倍了)。雖然它目前的股利殖利率為3.16%,再扣去所得稅,計入通膨,最後換算成實質的購買力;過去十年如果投資它的話,不僅白忙一場,你的實質報酬率很可能是負的!還不如去買無腦的美股大盤ETF標普500指數。

原因是什麼?

箇中原因很多,但是不脫以下幾點:

- 百事公司除了軟性飲料外,也積極發展零食的品項;不像它整個帝國幾乎都圍繞在軟性飲料上面。

- 近廿年來,含糖飲料已被多數人定義為不健康(甚至是有害)食品的代名詞。麥當勞(McDonald’s,美股代碼:MCD)也有類似的問題,但問題沒有它嚴重。近期的例子就是6/14/2021時,當代最偉大的足球巨星之一羅納度(Cristiano Ronaldo)出席歐洲盃足球賽記者會時,不太高興地拿走桌上的可樂,並暗示喝水才健康,此舉引發當天股價重挫,市值一下子就蒸發 40 億美元。

若考慮股利呢?

如果要考慮它的股利,一如我在《超級成長股投資法則》一書5-6節第400頁的超級藍籌股的股利對照表中所顯示的,還不如考慮寶僑(Procter & Gamble,美股代碼:PG)和高露潔-棕欖(Colgate-Palmolive,美股代碼:CL),至少肥皂和洗髮精幾十年後還是肥皂和洗髮精,一百年後大家還是得洗澡洗頭髮。這也是我不大贊同台灣型式存股(詳見我的另一篇部落格文章《我為何青睞成長股而非價值股?》),而提倡成長股投資的原因之一。另外,巴菲特因為持股成本很低,他在幾十年前就買進,當時對它的競爭力分析已經不符合現在的情形了。而且他可以年收大量股利(它是波克夏股票組合裡的第三大持股)和直接影響它的董事會(巴菲特自己曾經是它的董事會的成員),就近年投資這檔股票這事而言,投資人不要受他影響而堅持去買入這檔股票。

沒有永遠存在的護城河

由這個活生生的例子來說,再次印證了,投資人必須要追蹤自己投資組合裡的公司的表現,不論它過去的表現有多好,過去就過去了,我們要的是股票在未來繼續能為我們賺錢────公司的護城河是否加寬,是否仍然有競爭力?不進則退,你的護城河若不加寬,競爭者有可能積極地強化它的競爭力,一消一長,當然會削弱沒有進步者的競爭力。總之,一如我在《超級成長股投資法則》一書5-4節第374頁所強調過的,商業界當然沒有永遠存在的護城河,投資人要隨時睜大自己的眼睛,不要沉迷於過去。

相關文章

- 《全球最大的速食龍頭麥當勞(McDonald’s)如何賺錢?》

- 《具衰退韌性的達登餐飲(Darden Restaurants)如何賺錢?》

- 《驚人的Wingstop成長史在餐飲業前所未見,持續性值得注意》

- 《巴菲特新建倉的星座品牌(Constellation Brands)如何賺錢?》

- 《新崛起的能量飲料企業Celsius》

- 《無所不在的百勝餐飲(Yum! Brands)是如何賺錢的?》

- 《奇波雷墨西哥燒烤(Chipotle),表現驚人的新生代休閒快餐》

- 《報酬打敗字母的達美樂(Domino’s)是如何賺錢的?》

- 《星巴克(Starbucks)如何賺錢?以及目前的困境》

- 《發現民生產業裡超級成長股的可能性》

- 《投資可口可樂(Coca-Cola)的優缺點》

- 《可口可樂(Coca-Cola)近10年表現不只不如百事公司(PepsiCo),而且實質投報率還是負的!

- 《怪物等級股票回報的怪物飲料(摩爪,Monster Beverage)

- 《發現民生產業裡超級成長股的可能性》

- 《美股股利豐厚的產業及和台股的6點不同之處》

- 《股利投資人必需的考量》

- 《為何愈來愈多的美國科技股上市公司傾向不發放股利》

- 《投資人的三大殺手:通膨,利率,和稅賦》

- 《長期持股的可能性,巴菲特持股的實際案例》

重要聲明

- 本站內容為作者個人意見,僅供參考,本人不對文章內容、資料之正確性、看法、與即時性負任何責任,讀者請務必自行判斷。

- 對於讀者直接或間接依賴並參考本站資訊後,採取任何投資行為所導致之直接或間接損失,或因此產生之一切責任,本人均不負任何損害賠償及其他法律上之責任。

佩服作者的分析財報的功力,頗為深厚.我都是很平庸的買大盤股,除此之外,

我認為moat這隻etf就是秉持著巴菲特的護城河的精神所創立的,績效跟sp500差不多,

省去很多麻煩.(先說好,我不是來推銷這支,經銷商與證券商也跟我無利害關係)

1、查理蒙格在窮查理的普通常識中有提到可口可樂的魯拉帕路薩效應,但顯然可口可樂近來的表現不佳,代表時空條件轉換,書上的內容也不能盡信。

2、個人有切身之痛,先前投資美股時,想說對美股不熟悉,所以找了巴菲特投資的卡夫食品,買入時價格已有下跌,且消費食品產業比較安全,結果股價跌的更低,卡夫食品還對資產進行減損,巴菲特因此承認自己高估企業價值。

您好,巴菲特在已承認當初買卡夫食品時,買貴了。當初和巴菲特一起買卡夫食品的巴西私募巨頭3G Capital(這家公司用同樣手法併購許多公司,賺了很多錢)受不了卡夫食品的巨大虧損(卡夫食品曾認列資產減記),早巴菲特一步出脫卡夫食品的大量持股。有機會,我會談一下把這部份的故事,很值得投資人借鏡。

感恩…

1、根據個人後來的理解,巴菲特認為卡夫食品的品牌護城河已消退,主要是Costco花沒多久時間建立的Kirland產品,銷售值竟高於卡夫花了近百年及無數行銷費用建立的成果。原因是媒體及廣告行銷型態改變,由主流媒體轉向分眾媒體,加上人們追求個別認同,都使得大品牌的品牌行銷優勢衰退,加上消費者的消費習慣改變,偏好健康食品而非加工產品。上述因素對卡夫食品的獲利能力造成影響,相對也引發後續的資產重估減損。

2、林老師提到3G Capital,又是個人一個失敗經驗。當初看到巴菲特與3G合作,推論他們的經營能力應該算是傑出,基本上啤酒是一個消費黏著度高度行業,3G收購老牌啤酒廠後,主要工作是加強行銷,另外減少高層肥貓的費用,這樣的模式證明很容易使企業獲利提升。他們也從南美購併到歐洲,再併到美國。根據以上理由,感覺營運模式相對安全,我因此買入3G,但結果也是虧損。原因有一部分是消費習慣改變,現今的消費者相較於過去,較喜歡獨特感甚於群體感,加上分眾媒體崛起,大品牌的行銷能力衰退,使得小型精釀啤酒竄起,造成傳統啤酒商的獲利能力衰退及估值向下修正。

以上是個人事後粗淺的理解,期待林老師後續文章解惑,謝謝。

您的看法很棒

這些是個人事後看到別人分析的理解,屬於事後之見,而且可能還不完全。千金難買早知道,還是要多看看老師的文章,加強自己對企業營運模式與產業競爭的理解與分析,才能有好的績效。感謝…