公司簡介

簡史

迪士尼靠著把一組卡通人物和好萊塢連結起來,就有了迪士尼公司。雖然卡通仍然是主要產品,但是迪士尼現在已經是一家營業內容範圍很大的多元化的娛樂公司,發展的規模已經足以收購美國廣播公司聯播網的所有者Capital Cities,為內容提供廣播管道。巴菲特在最初Capital Cities收購美國廣播公司的交易中扮演重要的融資角色,也在Capital Cities賣給迪士尼的交易限家中扮演幕後角色;而且因此也從中獲利豐厚。無論如何,迪士尼、Capital Cities以及美國廣播公司都是巴菲特以前在1960年代和1970年代投資過的公司。迪士尼和可口可樂、麥當勞、星巴克都是代表美國文化的標誌之一。

註:巴菲特在迪士尼併購Capital Cities和美國廣播之後不久,取得迪士尼8.6%的股份,但沒有長期持有。詳情請見我的另一篇部落格文章《應做而沒有做的錯(Mistake of Omission)和不應做而做的錯(Mistake of Commission)》

我的書中關於迪士尼的內容

我在我的書中《超級成長股投資法則》一書:

- 2-3節,111-113頁

串流視訊

業務表現

串流視訊業務是現在所有投資人對這家公司的焦點所在,以下是它的表現列表。

| 2022年第一季 | 迪士尼 | 網飛 |

| 訂戶(百萬人) | 137.7 | 221.64 |

| 市佔 | 4.6% | 6.4% |

競爭對手

迪士尼營業範圍很大,競爭對手當然不少,比較大的就包括了包括派拉蒙全球公司 ( 美股代碼:PARA )、康卡斯特 ( 美股代碼:CMCSA )、索尼集團公司 ( 美股代碼:SONY )、AT&T( 美股代碼: T ) 、網飛 ( 美股代碼:NFLX )、蘋果 ( 美股代碼:AAPL )、和亞馬遜 ( 美股代碼:AMZN )。

業務表現和股票估值

業務表現

| 2021年 | 迪士尼 | 網飛 |

| 年營收和年成長率(百萬美金) | 67,418 +3.1% | 29,697.8 +18.8% |

| 毛利和年成長率(百萬美金) | 22,287 +3.62% | 12,365.2 +27.22% |

| 年營業利潤和年成長率(百萬美金) | 3,492 -7.64% | 6,194.5 +35.09% |

| 年淨利和年成長率(百萬美金) | 1,995 +169.66% | 5,116.2 +85.28% |

| 毛利率 | 33.06% | 41.64% |

| 營業利潤率 | 5.18% | 20.86% |

| 淨利率 | 2.96% | 17.23% |

估值

| 6/9/2022 | 迪士尼 | 網飛 |

| 市值(十億美金) | 188.159 | 85.643 |

| 股價 | 103.3 | 192.77 |

| 本益比 | 71.24 | 17.5 |

| 股利殖利率 | 0% | 0% |

| 過去五年股價表現 (標普500為+65.13%) | -2.09% | +26.51% |

迪士尼的業務部門詳細介紹

新的部門分法

從2021財年的第一季度開始,迪士尼重組了公司的業務部門。該公司現在分為以下的兩個主要的業務部門來運營:

- 迪士尼媒體和娛樂發行 (DMED) :第一個部分由迪士尼的媒體和娛樂業務組成,可以再進一步分為三個部分:

- 線性網路

- 直接面向消費者

- 內容銷售/許可和其他

- 迪士尼樂園、體驗和產品 (DPEP):主要包括了迪士尼的公園、體驗、和產品。

各部門的營運表現

2022財年第一季度(2022 年 1 月 1 日為止)的財務表現為:

- 淨利潤12億美元,年增64倍。

- 營收218 億美元,年增34.3%。

- 營業利潤33億美元,年增144.6%。

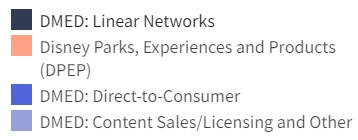

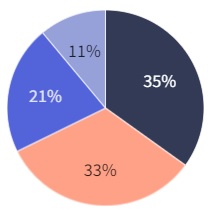

下面的圖是2022財年第一季度(2022 年 1 月 1 日為止)的各部門圖形和顏色的圖例表示。

第一個大餅圖是2022財年第一季度的各部門營收佔比圖。

第二個大餅圖是2022財年第一季度(2022 年 1 月 1 日為止)的各部門的營運利潤佔比圖。

迪士尼媒體和娛樂發行 (DMED)

DMED:線性網路

迪士尼的線性網路部門經營一長串資產,包括迪士尼、ESPN和國家地理頻道等有線網路;ABC廣播電視網和8家國內電視台;以及對A+E電視網路50%的股權投資等。

線性網路部門在2022財年第一季度的收入為77億美元,僅略高於去年同期的收入。營業收入同比下降 13.3%至15億美元。該部門約佔 總收入的35%和總營業收入的38%。

DMED:直接面向消費者

迪士尼的直接面向消費者 (DTC) 部門由其各種流媒體服務組成,包括 Disney+、迪士尼+ Hotstar、ESPN+、Hulu、Star+。

DTC部門在2022 財年第一季度的收入為47億美元,比去年同期的三個月增長33.8%。該部門報告的營業虧損為5.93億美元,高於去年同期報告的4.66億美元的經營虧損。DTC 部門佔總收入的21%。

DMED:內容銷售/許可和其他

迪士尼的內容銷售/許可和其他部門向第三方電視和訂閱視頻點播 (VOD) 服務銷售電影和電視內容。該部門還包括以下業務:電影院的發行;家庭娛樂發行,例如DVD和藍光;音樂發行;在百老彙和世界各地舉辦現場娛樂活動並獲得許可;透過Industrial Light & Magic和Skywalker Sound提供後期製作服務;以及印度的Tata Sky Ltd. 30%的所有權權益。

內容銷售/許可和其他部門在2022財年第一季度的收入為24億美元,比去年同期增長 42.9%。該部門報告的營業虧損為9800萬美元,與去年同期的營業收入1.88億美元相比顯著地惡化。內容銷售/許可和其他部門佔總收入的11%。

迪士尼樂園、體驗和產品 (DPEP)

迪士尼的公園、體驗和產品部門由佛羅里達、加州、夏威夷、巴黎、香港和上海的主題公園和度假村組成。它還包括遊輪和度假俱樂部。收入主要來自銷售主題公園門票、食品、飲料、各種商品、度假村和度假住宿,以及許可知識產權的版稅。

公園、 體驗和產品部門的2022財年第一季度營收為72億美元,比去年同期增長了 101.6%。該部門公佈的營業利潤為25億美元,與2021財年第一季度的營業虧損1.19億美元相比有了顯著改善。該部門約佔迪士尼總收入的33%,約佔總營業收入的62%。

投資迪士尼的優點

智慧財產權

我在我的書中《超級成長股投資法則》一書書中2-3節拿迪士尼公司為例,說明知識產權(Intellectual Property)即所謂的智慧財產權對企業的重要性。迪士尼是全球很少數的上市企業中,幾乎全是靠公司所擁有的看不見的智慧財產權在賺錢的一家企業。

我個人認為這是迪士尼公司最大的價值所在,也是為何股價估值甚高的原因,因為投資人會賦予它溢價。美國人把迪士尼公司暱稱為米老鼠之家,原因就是這家公司當初就是由卡通米老鼠所發展出來的一家公司。

品牌價值

迪士尼(美股代碼:DIS)、可口可樂(美股代碼:KO)、麥當勞(美股代碼:MCD)、星巴克(美股代碼:SBUX)都是代表美國文化的標誌之一。

業務多樣

我在前面的迪士尼的業務部門詳細介紹那一部份,非常詳細地介紹了迪士尼目前的業務範圍,多數人如果首次研讀這家公司,一定會對它業務的多樣性露出不可置信的表情。如困你您打算投資這家公司,我建議您一定得把他們全部都弄明白,最好的說明書當然是迪士尼公司的最新年報。

另外,請參考我之前的另一篇文章《多樣性對上市企業估值的影響》的說明。「業務多樣性」(Business Diversity)對大型上市企業很重要,不僅關乎企業的永續發展,更會會影響到企業的股票市場估值。

相關文章

- 《迪士尼的ESPN進軍運動博弈,美國博弈相關上市企業》

- 《迪士尼目前正經歷成立以來最大的危機》

- 《迪士尼如何賺錢?未來性如何?》

- 《網飛(Netflix)如何賺錢?有何偉大之處》

- 《新媒體巨擘華納兄弟探索(Warner Bros. Discovery)》

- 《亞馬遜(Amazon)為何收購米高梅(MGM)?》

- 《全球串流影視王位換人》

- 《決定AT&T和Verizon股票估值的9大關鍵因素》

重要聲明

- 本站內容為作者個人意見,僅供參考,本人不對文章內容、資料之正確性、看法、與即時性負任何責任,讀者請務必自行判斷。

- 對於讀者直接或間接依賴並參考本站資訊後,採取任何投資行為所導致之直接或間接損失,或因此產生之一切責任,本人均不負任何損害賠償及其他法律上之責任。