近十年主要藥廠的分拆案

以下就是近十年,我所知道的美股主要藥廠分拆案。這幾家藥廠都是全球知名的超級大藥廠,因此這幾件分拆案都非常重要。他們的重點都相同,把不是人類核心製藥研發的業務,全部分拆,或者出售。

輝瑞

- 2012年,輝瑞(美股代碼:PFE)以785億美元的價格將惠氏嬰兒奶粉業務出售給雀巢(美股代碼:NSRGY)。

- 2012 年,輝瑞將其動物保健業務獨立剝離為 Zoetis(美股代碼:ZTS),上市後並為輝瑞籌集了 138 億美元。

- 2019年,輝瑞將仿製藥業務與仿製藥巨頭邁藍(Mylan)合併,兩者併成暉致(Viatris,美股代碼:MYL)。

- 2019年,輝瑞將消費保健品業務拆分給GSK。

- 2020年5月,輝瑞剝離旗下抗感染藥物。

嬌生

- 2021年,嬌生嬰兒爽身粉致癌訴訟纏身,⾯臨的各種訴訟多達約3.8萬起,為此2021年10月,嬌生成立一家全新的⼦公司LTL Management LLC(簡稱「LTL」做為「甩鍋」之用,將負債轉至新公司產,由LTL承擔嬰兒爽身粉致癌訴訟的所有相關債務,並宣布該公司申請破產保護,並由新成立的實體來承擔法律責任。

- 嬌生將分拆健康消費品公司Kenvue獨立上市。預計在2021年11月算起,18至24個月內完成分離。

亞培

- 2013 年,亞培(美股代碼:ABT)剝離了其品牌製藥業務,該業務自那時起改以艾伯維(美股代碼:ABBV)的名義交易。

- 關於亞培,請參見我的另一篇文章《全球最重要的醫療器材和營養食品商亞培(Abbott)是如何賺錢的?》

默沙東

- 2022 年,默沙東(美股代碼:MRK)將價值65億美元的業務分拆為新的上市公司歐加隆(Organon,美股代碼:OGN),包括女性保健產品和⽣物相似藥等,此舉可讓默沙東專注於癌症藥物和疫苗等⾼成⻑領域。分拆後,歐加隆將負責藥品上市後生命週期的管理,而默沙東將專注於藥品研發。

- 關於默沙東,請參見我的另一篇文章《穏定的道瓊製藥成份股默沙東(Merck)如何賺錢?》

葛蘭素史克

- 2014年,葛蘭素史克以52.5億美元收購了諾華的疫苗部門(不包括流感藥物) 。

- 2018年,葛蘭素史克以130億美元現金收購諾華在兩家公司的消費者醫療保健合資企業中36.5%的股權。

- 2022年7月18日,葛蘭素史克(美股代碼:GSK)將消費健康業務分拆成立名為Haleon(美股代碼:HLN)的新公司,成為全球最大的獨立消費者健康企業。旗下擁有包括了牙膏品牌舒適達,消炎止痛的扶他林、止疼神藥Panadol、維生素品牌善存、補鈣利器鈣爾奇等。

- Haleon已先一步在倫敦交易所上市,這也是倫敦近10年來最大的上市公司。目前也在美國上市成功。

諾華

- 2014年,諾華將其動物保健部門出售給禮來,售價54億美元。

- 2014年4月,諾華以160億美元收購葛蘭素史克抗癌藥物部門。

- 2015 年,諾華以 2.75 億美元的價格將流感疫苗業務剝離給 CSL Limited。

- 2015年,諾華完成將動物保健部門出售給禮來(股票代碼:LLY)旗下的 Elanco(股票代碼:ELAN)。

- 2018 年,諾華公司宣布計劃分拆愛爾康(股票代碼:ALC)。

- 2022年,諾華剝離價值 250 億美元的仿製藥部門,賣給山德士。

- 諾華(美股代碼:NVS),決定2022年底將旗下仿製藥公司山德士出售或剝離。據悉,私募巨頭黑石集團(美股代碼:BX)和凱雷集團(美股代碼:CG)可能聯手以250億美元的價格收購山德士。

賽諾菲

2019年,賽諾菲(美股代碼:SNY)將全球業務框架調整為“3+1”模式,即聚焦於特藥、疫苗、普藥(糖尿病、心血管等) ,而原先的消費保健業務(包括非處方止痛藥等產品) 則被分拆出去,成為獨立的消費者事業部。

3M

跨國企業3M在2022年7月宣布,計劃將旗下醫療保健業務分拆為一家公司並獨立上市,該交易預計將在2023年底完成,分拆完成後,3M公司將持有新設立醫療公司19.9%的股權。

產業的趨勢

但為何要進行分拆?

答案很簡單,先就組織和業務來說。因為被分拆出去的部門和母公司其它的部門業務差異太大;通常是母公司主要業務為生技製藥,被分拆出去的部門財是和健康消費品有關;而健康消費品部門卻比較偏向民生產業。

但是在商言商,主要還是資本方面的考慮,分拆可以:

- 讓較有發展的子部門獨立,新公司的前景好,股價估值當然比母公司高很多。何樂而不為?留在母公司,則有前途的部門被迫必須用較低的估值計算市值,划不來。

- 另一種則是反過來,避免子部門拖累整個公司,兩害相較取其輕,保住主要的母公司當然較重要。前幾天在我部落格提過的嬌生公司的例子:和其他兩項業務(醫藥器材和製藥)相比,消費品業務的體量和增速都略遜一籌,醫藥器材和製藥這兩項業務均在2021年實現了兩位數的增長。抛棄消費品業務後,分拆可以使母公司的估值增加,這是企業常見的做法。

分拆的做法結局如何?

當然轉型並非都是成功。據不完全統計,在國際上,有39家此類公司走上了獨立的發展之路,從母公司及分拆時間看,它們大都是在過去10年間從12家全球大型製藥商中分拆出來的。其中,10家已成功上市,8家仍為私有企業,11家已被收購,剩餘10家結果走向破產、或是不再活躍。

實際表現如何?

這些公司的業績如何?

| 指標 | 嬌生 | 輝瑞 | 艾伯維 | 默沙東 |

| 2021年總營收(十億美金) | 93.775 +13.55% | 81.288 +95% | 56.197 +22.69% | 48.704 +17.31% |

| 製藥部門營收(十億美金) | 52.08 +14.28% | 79.557+95% | 56.197 +22.69% | 48.704 +17.31% |

| 醫療器材部門營收(十億美金)/輝瑞是CDMO | 27.06 +17.86% | 1.731 +87% | 0 | 0 |

| 健康消費品部門營收(十億美金) | 14.645 +4.1% | 0 | 分拆為新的上市公司亞培 | 分拆為新的上市公司Organon |

| 毛利率 | 68.27% | 62.28% | 69.65% | 72.81% |

| 營業利潤率 | 26.92% | 33.02% | 35.29% | 32.56% |

| 淨利率 | 22.26% | 27.04% | 22% | 26.79% |

他們的股價表現

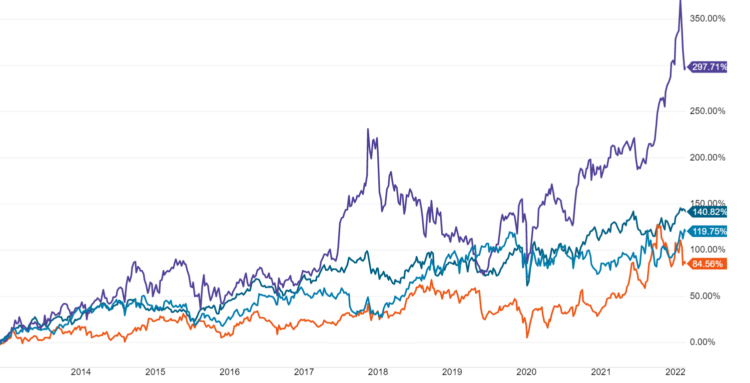

過去10年,嬌生,輝瑞,默沙東,艾伯維的股價,如下圖所示,分別上漲了119.75%,46.11%,84.56%,140.82%,297.71%。

股價市場估值如何

| 嬌生 | 輝瑞 | 艾伯維 | 默沙東 | |

| 市值(十億美金) | 474.54 | 277.14 | 259.43 | 221.61 |

| 股價 | 180.46 | 49.07 | 146.88 | 87.65 |

| 本益比 | 24.31 | 12.5 | 22.76 | 15.68 |

| 股價營收比 | 5.08 | 3.51 | 4.91 | 4.1 |

| 股利殖利率 | 2.5% | 3.26% | 3.84% | 3.15% |

藥廠分拆的優點

資本活化

從短期來看,藥企的分拆往往預示著不錯的資本回報,對於現金流補充作用明顯。精細化管理同樣可以減少母公司總攬全局所帶來的負面效應,規避大企業複雜程序,提高研發效率,使得各個營業主體能夠專注核心業務,實現“術業有專攻”,有效提升資源的配置。

適合保守的投資人

美股主要的幾大藥廠很適合保守但不願意持有大盤ETF的投資人,原因如下:

- 都是典型的藍籌股,表示他們都有數十年的稳定表現做為靠山,長期持有賠錢的機率很低。

- 都是,或曾經是道瓊指數的成份股。

- 都會發放股利,而且股利殖利率在美股算是很高的族群。

- 股價長期而言表現不會比代表美股大盤的標普500差。

相關文章

- 《美國最大的醫療院所HCA Healthcare如何賺錢?》

- 《中國的生技製藥業開始展現它的深度求索時刻》

- 《康方(Akeso )肺癌藥新藥療效大勝全球藥榜銷量冠軍,震撼的生技業DeepSeek事件》

- 《禮來(Eli Lilly)為何能成為新一代的全球製藥市值王?》

- 《抗病毒藥王吉利德(Gilead)開發出世上首支愛滋疫苗》

- 《同時握有兩大未來明星新藥的維京(Viking)》

- 《FDA首次批准非酒精性脂肪肝炎(MASH)治療藥物》

- 《阿茲海默症,唯一尚待攻克的主要疾病的目前進展和相關企業》

- 《美股主要藥廠分拆史,和持有其股票的好處》

- 《曾經的全球大藥廠默沙東(Merck)》

- 《諾和諾德(Novo Nordisk)糖尿病的新藥Semaglutide(司美格魯肽)諾和泰 Ozempic,Wegovy和Mounjaro被發現具有驚人的減重效果》

- 《全球最重要的醫療器材和營養食品商亞培(Abbott)是如何賺錢的?》

- 《穏定的道瓊製藥成份股默沙東(Merck)如何賺錢?》

- 《下一個排名第一的製藥業領袖艾伯維(AbbVie)》

- 《羅氏製藥(Roche),抗癌藥神》

- 《估值驚人的大藥廠禮來(Eli Lilly)》

- 《全球第一大藥廠輝瑞(Pfizer)》

- 《擁有3A債信評等的嬌生(Johnson & Johnson)是如何賺錢的?》

重要聲明

- 本站內容為作者個人意見,僅供參考,本人不對文章內容、資料之正確性、看法、與即時性負任何責任,讀者請務必自行判斷。

- 對於讀者直接或間接依賴並參考本站資訊後,採取任何投資行為所導致之直接或間接損失,或因此產生之一切責任,本人均不負任何損害賠償及其他法律上之責任。