我之前在《超級成長股投資法則》一書的第五章5-5,以及本部落格的文章《美股什麼情形下會進行股票分割?吸引台股投資人的2大理由》和《股票流通性和股票分割對上市企業估值的影響》,對美股的股票分割提出過討論。今日這篇文章則會在對今年重新燃起的美國科技股股票分割潮流,再進行深入的統計、更新、介紹、看法、和討論。

美股的股票分割

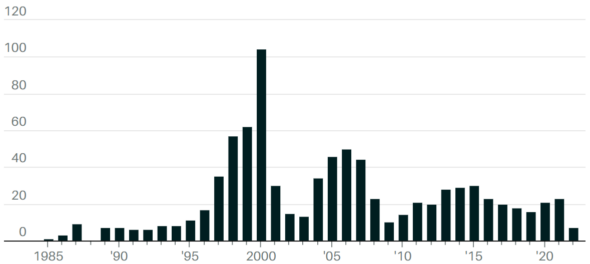

標普500指數成份股在2011年有12家,2020年有6家進行了股票分割.道瓊市場數據表示,在過去十年中,美股每年進行大約20次的股票分割。真正的全盛時期是在1990年代後期的科技泡沫時期。1997年到2000年,平均每年有65家美國公司進行股票分割。

圖1 1985年到2022年3月為止,美股每年進行股票分割的企業數目(來源:道瓊市場)

而表1是我所整理,美股由2020年到2022年4月為止,美股的科技股中,進行股票分割較著名的股票名單。

| 年度 | 美股代碼 | 分割比例 |

| 2022 | AMZN | 1股拆20股 |

| 2022 | GME | 1股拆4股 |

| 2022 | ANET | 1股拆4股 |

| 2022 | GOOGL | 1股拆20股 |

| 2022 | GOOG | 1股拆20股 |

| 2022 | SHOP | 1股拆10股 |

| 2022 | NTDOY | 1股拆10股 |

| 2022 | TSLA | 1股拆3股 |

| 2022 | FTNT | 1股拆3股 |

| 2021 | CSGP | 1股拆10股 |

| 2021 | ISRG | 1股拆3股 |

| 2021 | NVDA | 1股拆5股 |

| 2020 | AAPL | 1股拆4股 |

| 2020 | TSLA | 1股拆5股 |

| 2020 | TTD | 1股拆10股 |

表1 美股2020年到2022年進行股分割的較著名股票名單

企業主要的考量

股票分割會降低每股的交易價格,讓更多人買得起股票。因此能增加股票的流動性,擴展股東的持股人數,會增加企業在社會階層的覆蓋面,對企業的形象是有幫助的,當然也會因此增加企業對社會的影響力(持股人的英文Stakeholder這個單字在英文裡面除了是公司股份的持有人之外,也有利益相關人士的涵意)。股價太高,散戶只能去買零股。美國的零股和台灣不同,是像含高價股的ETF或股票基金的設計,能讓散戶以手頭有限的資金,隨時買進中意的高價個股。

企業進行股票分割還有個理由是為了加入道瓊指數,因為道瓊指數不是市值加權而是股價加權,不進行分割會讓道瓊指數失真地倒向高價的個股,因此蘋果(美股代碼:AAPL)和威士(美股代碼:V)再加入道瓊指數前都被要求,必須進行股票分割。

一般而言,企業都希望股價相對被保持在某個價格的區間,在30年前大概是介於30到70元間,超過80或100元時就一定會分割;最典型的例子就是耐吉(美股代碼:NKE),星巴克(美股代碼:SBUX),麥當勞(美股代碼:MCD)都遵循這樣的法則。那時候常見的股票交易價格只有IBM(美股代碼:IBM)長期會保持在100元以上。現在則為50到200元(因為通膨貨幣貶值,30年前的1美元等於現在的0.51美元),但目前標普500指數成份股的股價中位數價格約為118美元,有8家公司的股價格超過1000美元。企業進行股票分割代表企業的經營階層,長期而言,自好企業長期的展望,對自家企業的股價長期會上漲是有絕對信心。因為美國三大交易所訂有股價長期低於1美元就符合自動下市的硬性規定,因此除非企業對自家股價有信心,否則不會這樣做。而且美股優秀成功的上市企業,都一定會持續進行股票分割,幾乎沒有例外。

有些企業不願意進行分割

主要因是股票分割使股票變便宜後會吸引太多的股東,可能會導致股東數目變多,流動性增加會鼓勵短期的操作,導致股價大幅波動。而且也可能因此引入積極型投資人干涉企業的經營方向,不利企業的長期經營和決策。這些都是堅持永續經營的企業不願看到的,包括早期的波克夏(美股代碼:BRK.A和BRK.B),以及現在許多股東人數不多,和波克夏類似的金融控股公司的股價普遍都在幾千美元,而不願意進行股票分割的背後原因。

常見的股票分割方式

除了1股拆多股這種常見的分割方式外,美股也有股票反向分割的機制。二三十年前多為一股拆兩股的分割,但現在因為個股股價愈來愈高(特別是許多科技股),1股拆5股或1股拆10股已經很常見了。

另一類分割方式則為股票反向分割,是把多股併為一股,達成的效果即為股價看起來較高,而且能免於被下市的命運。因此會進行股票反向分割的企業,一般而言都透露著長期經營的負面訊號。

股票分割對股價的影響

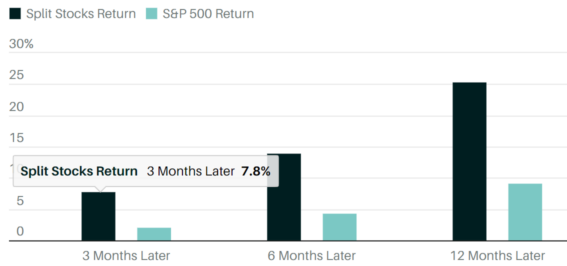

股票分割對股價的短期影響巨大,尤其企業宣佈後到實際分割生效前的幾個星期,漲勢明顯大於市場平均,而且漲勢的持續期和漲幅和企業的知名度成正比。實際進行分割的那幾天因媒體或再度報導,喚醒投資人記憶會再度上漲幾日。如圖2,數字會說話:根據美國銀行證券研究人員的統計結果,1980年以來,標準普爾500指數的成份股在宣布股票分割接下來的3個月後平均會上漲7.8%。12個月內,該股的股價表現平均超過該指數16個百分點。

圖2 1980年以來,宣布股票分割的標準普爾500指數的成份股在接下來的3到12個月內的股價表現(來源:美國銀行)

但中長期後通常就不會再反應股票分割的短期利多的上漲,甚至於營運表現不佳者還會跌回企業宣佈分割前的股價,這是因為在宣佈分割後習慣性進行股價分割套利,因而買入的大部份的散戶或短線投資人會將股票實際進行分割視為利多出盡而全部出脫,因為這些人原本就不會長期持有。會因股票分割而選擇增持的法人或個股原本的長期投資人較少,因為法人和既有的投資人對個股通常很暸解,有自己加減碼的節奏,不會因股票分割這種對企業獲利無實質無助益的舉措而改變對個股的看法。

這也就是巴菲特一再表示股票分割是披薩分割效應,對企業股票在實質上沒有任何分別的主要原因。雖然長期而言,進行股票分割的個股還是幾乎沒有例外地多為上漲看好,但企業的前景和實際上股價會上漲,和股票分割這項舉措本身是無關的,股票分割後的實際漲跌仍需看個股的表現。歸根究底,投資人歡迎股票分割是因為股票成功的表象,而不是股票分割計劃造成的結果。

我去年出版的《超級成長股投資法則》一書的第五章5-5對美股的股票分割和股利有詳細的說明,歡迎讀者參閱。

本人為原文作者,本文精簡版原刊登在Smart智富月刋

重要聲明

- 本站內容為作者個人意見,僅供參考,本人不對文章內容、資料之正確性、看法、與即時性負任何責任,讀者請務必自行判斷。

- 對於讀者直接或間接依賴並參考本站資訊後,採取任何投資行為所導致之直接或間接損失,或因此產生之一切責任