建議參閱我的另幾篇貼文:《過去40年哪些重大的IBM決策錯誤才淪落至今日的下場?》, 《這些年來IBM經營得如何了?》,《IBM如何賺錢?未來的重心為何?》

公司介紹

IBM的前身是ITR,創立於1906年,後來合併兩家公司,1911年成立CTR(Computing Tabulating Recording)。

簡介

國際商業機器(IBM,美股代碼:IBM)主業是美國現存最久和最知名的資訊企業。它的主業是科技和諮詢業務,主要客戶是政府和企業。IBM在材料、化學、物理、材料等科學領域,金融,軟體都有很高的成就,發明很多產品。比較有名的包括某些半導體製程技術、硬碟、金融界的Swaps、信用卡/借記卡/ATM 卡的磁條、自動櫃員機、SQL語言、關聯式資料庫管理系統、DRAM及早期的人工智慧系統華森(Watson)。

三四十年前的IBM在全球科技界的地位無人能及,比今日的五大或它七大科技商有過之而無不及。而且是獨霸沒有敵手的地位。影響IBM和全球科技界的是1980年代,IBM所發明的個人電腦,從此公司走下坡。

公司的成長史

IBM是美國歷史上最重要的科技公司,目前雖已失去光榮,但它的成長史影響整個科技界。以下就是我所整理,其中一些IBM最為重要的成就:

- 1937年,IBM的制表裝置使其能夠處理大量資料。

- 1940年代末期將機械式計算機改為美國陸軍使用的真空管與電子式計算機。

- 1964年開發360系列大型電腦,採用最新的積體電路技術,奠定IBM在大型電腦稱霸的定位。

- 1969 年,IBM發明了磁條卡,磁條卡後來被廣泛地用在信用卡/借記卡/ATM 卡中無處不在。

- 1974 年,IBM 開發了通用產品代碼(Universal Product Code)。

- 1980 年代初。IBM的大型電腦和運行在上面的操作系統(例如 OS/VS1 和 MVS)以及諸如CICS之類的軟體架構和元件擁有近乎壟斷的企業資訊系統的市佔,特別是在全球的金融行業和大型企業幾乎是標準的配備,並成為 IBM 最為人所知的系統。

- 1980年代,IBM研製出了個人電腦,使用開放架構,這樣其它生產商可以生產和出售相容的元件和軟體給IBM。

- 1982年6月哥倫比亞資料產品公司(Columbia Data Products)推出了第一台IBM PC相容個人電腦。1982年11月康柏電腦(美股代碼:HPQ)宣布發展出第一台IBM PC相容的可攜式電腦Compaq Portable(1983年3月出產)。

- 1981 年IBM 和世界銀行推出金融互換(Swaps)的想法,至今影響全球的金融市場。

- 1991 年,IBM 將印表機業務分拆成Lexmark。

- 2011 年,IBM 因人工智慧系統華生(Watson)的推出受到全球關注。華生擊敗了遊戲節目冠軍肯詹寧斯和布拉德魯特。

- 90年代初面臨個人電腦與工作站功能增強,大型電腦(System/360、z系列)銷售減少,公司開始陷入虧損困境。

公司經營得如何?

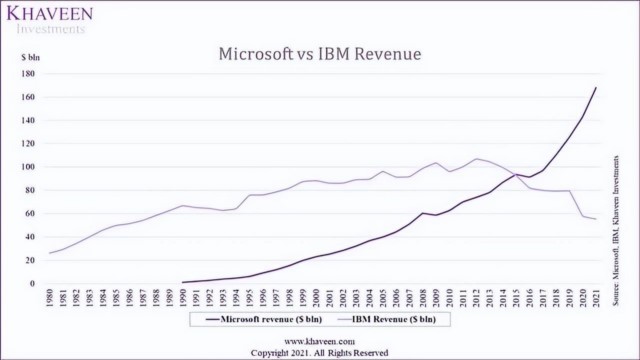

我用以下這張圖來說明過去四十多年IBM的經營情形,一切盡在不言中。細的趨勢線是IBM,微軟是較粗的趨勢線。

圖1:IBM和微軟1980至2021的營收比較圖(原圖來自Khaveen),請注意微軟在1986股票上市。

羅梅蒂

IBM的女執行長吉尼·羅梅蒂(Ginni Rometty),此人在IBM的公司史上很重要:

- 她是IBM至今唯一的一個女執行長,這家百年歷史的企業史上也不過才十位執行長。

- 她在位的期間2012–2020的前後九年正是IBM走到今天這步田地的分水嶺,營收不僅停滯,而且還大幅減少,簡直是令人不忍足睹。

- 她掌權的期間,微軟的營收開始大幅超越IBM(見圖1)。微軟能有今天可說是1980年代靠IBM的個人電腦給它的DOS作業系統才掙得第一桶金,也才能有今天的地位。

- 科技界這九年的行動運算和雲端運算,IBM全都錯過,只一昧守著過去的老本行,說其食古不化,也不致於太過份。

- 巴菲特持股的期間正好是羅梅蒂在位的期間,我記得「一開始」巴菲特還對她頗為推崇。

巴菲特不想再提及的歷史

2011年11月14日,巴菲特斥資107億美元。入股IBM,持續買進增持三年成為第一大股東,達6400萬股,收購成本約每股167.19美元,占IBM流通股股本的5.4%成為最大股東。但巴菲特認為「這是一次失敗的投資」,因為股價買進後一路下跌,到2015年清倉時每股僅150美元,

IBM的併購,出售,和分拆

併購

由於目前公司把重心放在發展雲端,咨詢,人工智慧的業務上,因此近十年來,主要的公司併購案也多在這些領域,而且大部份都是不大的公司。我們在此就略去這些較小的併購案,只提其中最為重要的。

- 2002 年收購了資誠的諮詢部門 PwC Consulting,併入其IBM全球服務部門。

- 2009收購SPSS。

- 2015年10月28日,收購了The Weather Company的B2B資料業務。

- 2018年10月28日,以每股190美元現金收購全球最大混合雲服務供應商紅帽公司。

出售

IBM由於企業組織龐大,有固定出售低利潤或虧損部門的傳統。以下就是一些較為著名的例子:

- 2002年12月以20.5億美元的價格將桌上型電腦硬碟業務出售給日立。

- 2005年,公司將個人電腦業務出售給聯想。

- 2014年1月,將x86伺服器業務以23億美元的價格出售給聯想。

- 2015 年IBM決定採用半導體設計的「無晶圓廠」模式,同時將製造業務轉移給格芯(美股代碼:GFS)

- 2022年1月出售華生(Watson)

分拆

2020年10月8日,由於業務重心從傳統業務轉型到高利潤的雲端運算業務。IBM把IT基礎設施服務部門分拆成獨立的上市的公司Kyndryl(美股代碼:KD)。

業務表現和股價表現

業務重心

IBM目前的營收佔比集中,因為它只分佈在3個大的領域:

| 營收(百萬美金) | 佔總營收比例 | |

| 軟體 | 24,141 | 42.09% |

| 顧問咨詢服務 | 17,844 | 31.11% |

| 基礎架構 | 14,188 | 24.74% |

| 金融 | 774 | 1.25% |

| 其它 | 404 | 0.7% |

| 總營收 | 57,350 | 100% |

業務表現

| 2021年 | IBM | 微軟 |

| 年營收和年成長率(百萬美金) | 56,571 +4.39% | 168,088 +17.53% |

| 毛利和年成長率(百萬美金) | 31,486 +2.02% | 115,856 +19.52% |

| 年營業利潤和年成長率(百萬美金) | 5,772 +3.15% | 69,916 +31.56% |

| 年淨利和年成長率(百萬美金) | 5,743 +2.74% | 61,271 +38.37% |

| 毛利率 | 55.66% | 68.93% |

| 營業利潤率 | 10.20% | 41.59% |

| 淨利率 | 10.15% | 36.45% |

估值

| 7/14/2022 | IBM | 微軟 |

| 市值(兆美金) | 0.12338 | 1.95 |

| 股價 | 137.18 | 261.01 |

| 本益比 | 22.54 | 27.23 |

| 股利殖利率 | 4.81% | 0.95% |

| 過去五年股價表現 (標普500為+57.54%) | -6.88% | +278.66% |

投資人回報

其它財務指標

IBM淨債務佔市值的百分比為79.7%。IBM的債務/股本比率為5.94倍。

而對於IBM 而言,除毛利率外,其餘利潤率與5 年平均水平相比都在下降中。

ROE、ROTC 和ROA 比率在過去5 年因利潤率下降而惡化。此外,資產周轉率和運營現金也不佳。

投資總回報率

過去5年的投資總回報率;股票總回報率加股利收益率。總體而言,年化總回報率3.88%。

股利

IBM 的股利增長率為0.77%。但股利增長在過去10 年中從8.17% 的10 年複合年增長率持續放緩至3.6%(5 年)和2.42%(3 年)。

相關文章

- 《靠AI鹹魚翻身的希捷科技(Seagate),今年漲幅第一的標普500成份股》

- 《深度求索(DeepSeek)對全球AI和股市所造成的衝擊》

- 《中國人工智慧的進展和頂尖的企業》

- 《過去40年哪些重大的IBM決策錯誤才淪落至今日的下場?》

- 《這些年來IBM經營得如何了?》

- 《IBM如何賺錢?未來的重心為何?》

- 《10年間4大科技股的重生和隕落》

- 《英特爾目前有多慘?》

- 《英特爾倒閉可能發生嗎?》

- 《讓微軟重返榮耀的納德拉(Satya Nadella)》

- 《甲骨文(Oracle)雲端運算和人工智慧的成績終獲肯定》

- 《企業ERP的寡佔商思愛普(SAP)的AI和雲端轉型終獲成功,思愛普如何賺錢?》

- 《企業潛規則,機構制度性強制力(Institutional Imperative)的黑暗面》

- 《一連串重大錯誤的英特爾決策導致淪落至今天的地步》

- 《科技界的麥肯鍚,埃森哲(Accenture)究竟是一家什麼樣的公司?》

- 《Innodata的爆紅之路》

- 《起死回生的載爾(Dell)是如何賺錢的?》

- 《思科壟斷的剋星Arista網路如何賺錢?》

- 《負面醜聞慣犯的美超微(Supermicro)估值不合理且不可持續,目前股價水準並不具長期投資價值》

- 《惠普(Hewlett-Packard)如何賺錢?投資惠普的優缺點》

- 《資料庫軟體的壟斷者甲骨文(Oracle)如何賺錢?前景如何?》

- 《微軟(Microsoft)靠什麼在賺錢?未來的方向為何?》

- 《雲端運算真正的總霸主應該是微軟》

- 《美股入門必備的5大科技股》

- 《專注於企業客戶科技服務的慧與科技(HPE)》

- 《帕蘭泰爾(Palantir)的價值究竟在哪裡?投資帕蘭泰爾的利弊?》

- 《Palantir(帕蘭泰爾)是一家什麼樣的企業?》

重要聲明

- 本站內容為作者個人意見,僅供參考,本人不對文章內容、資料之正確性、看法、與即時性負任何責任,讀者請務必自行判斷。

- 對於讀者直接或間接依賴並參考本站資訊後,採取任何投資行為所導致之直接或間接損失,或因此產生之一切責任,本人均不負任何損害賠償及其他法律上之責任。