什麼是現代投資組合理論?

理論簡介

現代投資組合理論(Modern Portfolio Theory:MPT)有以下幾項重點:

- 理性投資者利用分散投資來最佳化他們的投資組合。

- 投資組合是資產的加權組合,資產的報酬是一個隨機變數,投資組合的報酬有一個期望值和一個變異數,風險為投資組合報酬的標準差。

- 利用變異數分析,在給定的風險水準下,預期收益的最大化。

現代投資組合理論假定投資者為規避風險(Risk Averse)的投資者。如果兩個資產擁有相同預期報酬,投資者會選擇其中風險小的那一個。只有在獲得更高預期報酬的前提下,投資者才會承擔更大風險。

現代金融經濟學的三大支柱之一

現代投資組合理論是現代金融經濟學的三大支柱之一,另外兩個支柱是資本資產定價模型(CAPM:該模型探求如果資本根據有效投資組合的方式進行定價,那麼金融市場的均衡狀態是什麼樣的)。

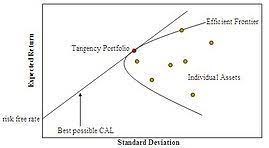

馬科維茨以此得到諾貝爾獎

馬科維茨(Harry Max Markowitz)效率前緣(Markowitz Efficient Frontier)是所有最佳投資組合(Efficient Portfolio)的集合。效率前緣曲線上面的每一點都代表一個最佳投資組合,也就是在給定任意一個相同預期報酬的條件下風險最低的投資組合。馬科維茨也因此獲得1990年諾貝爾經濟學獎。

行為經濟學的挑戰

相較之下,行為經濟學是建立在一般的大眾心理和行為實際表現上,有無數垂手可得的案例可以反駁現代投資組合理論的不切實際。而且近年來,行為經濟學也確實開始受到重視,2017年諾貝爾經濟學獎得主,就是行為經濟學之父,理查‧塞勒。

真實的世界又是如何?

發明人自己實際上也不敢用

馬科維茨在被問到他自己是如何打理自己的退休金的投資組合時,他很誠實地回答:「我本應計算好資產級別的歷史協方差,劃定有效邊界。但是我預想到了股市大漲而我沒有買入或是股票大跌我被套牢時的悲痛畫面。為了減少日後的後悔,因此我直接把資金以五五對分的方式,平均地分散在債券和股票上。」

最大支持者的基金業者報酬又如何?

基金業基於現代投資組合理論的最大實現者,幾十年來吸引無數投資人的資金投入。但實際的成果如何?我在我的《10倍股法則》一書的4-3裡面,詳細列出近年三個著名的機構的長期統計結果:

- 美銀:美國有 75% 基金經理人績效會落後大盤。

- 晨星:主動式美股基金績效逾 85% 落後大盤.

- 標普道瓊指數公司超過 79% 的主動型共同基金經理人操盤表現,不如標準普爾 500 指數和道瓊工業平均指數。

有了大盤指數ETF,《有任何買股票基金的理由嗎?1個都找不到》所以《大部份的投資人應該投資大盤ETF》而且《投資人應該選擇在美國發行的美國大盤ETF》

巴菲特和西蒙斯證明理論就只是理論

巴菲特和西蒙斯,這兩人各自靠自己的投資方式,累積累了數十億美元的財富,分別代表了兩種完全不同的投資風格。而且兩人的長期投資年化報酬率都相當驚人,是當代最偉大的投資人。

但從理論和字面上來看,有效市場假說和現代投資組合理論,意味著巴菲特和 西蒙斯的投資成功是不可能實現的。因為巴菲特和 西蒙斯積累的巨額財富證明了他的正確性,因為他們無懼於風險,或者說他們都把握市場的波動而致富,而不是如效市場假說和現代投資組合理論所建議地規避風險。

結論

一如《效率市場》的假說,現代投資組合理論可以產生諾貝爾獎得主,在學術上有許多支持者。但學術理論畢竟就只是理論,這兩個理論其實是建立在許多美好的假設上面,實際上根本不可行。例如兩者的最大前提都是「投資人都是理性的」,只要稍有投資經驗或常識的人,就知道投資人和市場不是理性的。前提或假設是錯誤的,不可能獲得正確的結果。

相關文章

- 《投資組合再平衡為何不合理》

- 《有任何買股票基金的理由嗎?1個都找不到》

- 《效率市場》

- 《大部份的投資人應該投資大盤ETF》

- 《投資人應該選擇在美國發行的美國大盤ETF》

- 《年化投資報酬率(IRR)計算器》

- 《為什麼需要集中投資?》

- 《為何需要進行長期投資?》

- 《投資人應重視的是年化報酬率》

重要聲明

- 本站內容為作者個人意見,僅供參考,本人不對文章內容、資料之正確性、看法、與即時性負任何責任,讀者請務必自行判斷。

- 對於讀者直接或間接依賴並參考本站資訊後,採取任何投資行為所導致之直接或間接損失,或因此產生之一切責任,本人均不負任何損害賠償及其他法律上之責任。