愈來愈多國人直接投資美股,衍生出許多投資台股時不會考量到的貨幣金融和地緣政治的風險,擔心美股是否適合長期投資。但其實這些擔憂都是沒有事實根據的,也沒有必要。

唯一連續營運超過百年的股市

我在我的《10倍股法則》一書中多處強調「可持續性」對股市投資人的重要性:這包括了股市能否持續營運的流動性、企業是否能一直維持上市、公司的營收和獲利是否能持續成長。全世界只有美股是連續營運超過百年的股市,西方各國股市都曾因兩次世界大戰中斷多年,其它國家的股市也都曾因內亂或政局動盪中斷,上海股市也因國共內戰後到1990年才恢復。而且只有在美股,投資人才能找到連續上市百年以上的不少企業。

安全性是投資的最高指導原則,只有投資美股,才能讓你一生長期持有的股票不會變壁紙。

美國仍是多數產業的領先者

雖然中國最快在2030年的GDP總額就會超越美國,但屆時人平均GDP仍不及美國的一半,這就會影響到消費水準和能力。而且美國仍是多數產業的領先者,這也是美國能對中國在人工智慧、半導體、生物科技等少數高科技領域有能力進行禁運的主因。標普500指數的成份股企業的業務都已經全球化,幾乎每一家都在中國有龐大的業務,收入來自全世界,規模愈大者愈是如此。

全球各國的股市都有一個共通性:投資人願意為有前景和成長性較好的企業付出較高的溢價,技術領先的企業的估值都會高很多。而美國仍是目前世界上大部份科技的領頭羊,不止美企,全球各國具有高度成長和前景的企業,也都會以美股為上市的首選之地,因為估值比其他股市高出很多。意思是投資美股,和其它股市相較,較有利可圖。

美股表現相對較佳

開發中國家GDP和經濟成長率雖比已開發國家高出甚多,但並不一定反應在股市上。其中一個最著名的案例就是中國的股市報酬,和其過去40年的驚人經濟成長率完全不成比例。如表1所顯示的,並非所有的開發中國家的股市表現一定會比已開發國家來得好。當然有不少開發中國家的股市表現還是很突出,但開發中國家的股市資訊較不透明、法規不完整、外匯管制、政治風險仍舊遠高於已開發國家。

| 國家 | 代表該國的大盤指數 | 2013-2021年該國平均GDP成長 | 過去10年股市報酬 | 過去20年股市報酬 | 過去30年股市報酬 |

| 美國 | 標普500指數 | 2.027% | 125.35% | 298.40% | 893.56% |

| 中國 | 上證指數 | 6.556% | 57.15% | 123.93% | 355.73% |

| 日本 | 日經指數 | 0.473% | 117.92% | 185.37% | 61.05% |

| 香港 | 恒生指數 | 1.701% | -20.26% | 51.45% | 119.14% |

| 印度 | 孟買敏感30指數 | 5.622% | 156.81% | 1221.29% | 1486.42% |

| 英國 | 富時100指數 | 1.488% | 8.00% | 65.91% | 134.01% |

| 德國 | DAX指數 | 1.122% | 59.99% | 299.84% | 666.27% |

| 法國 | CAC 40指數 | 1.026% | 64.24% | 95.19% | 272.79% |

| 南韓 | 韓國綜合指數 | 3.057% | 26.00% | 237.24% | 32.51% |

| 台灣 | 台灣加權指數 | 3.293% | 75.48% | 188.23% | 146.73% |

| 新加坡 | 海峽時報指數 | 3.131% | -6.41% | 52.43% | 40.62% |

| 巴西 | 巴西指數 | 0.156% | 107.81% | 190.06% | 599.81% |

| 印尼 | 雅加達綜合指數 | 4.151% | 33.96% | 784.34% | 1388.51% |

| 越南 | 胡志明股市指數 | 5.829% | 94.22% | 366.47% | 1031.48% |

表1-全球主要股市過去30年的表現(以7/9/2023回推,股市數據來自谷歌財經和雅虎財經,部份開發中國家未達30年的股市資料以30年表示;GDP數據來自IMF)

晨星公司從1973至2022年的統計資料,以標普500指數為代表的美國股市和以MSCI EAFE指數為代表的國際股市的表現相較,美股表現優於其他國家的股市的機率是59%。從2013至2022年的十年期間,更有8年美股的表現打敗國際股市。

投資美股需要注意匯率風險嗎?

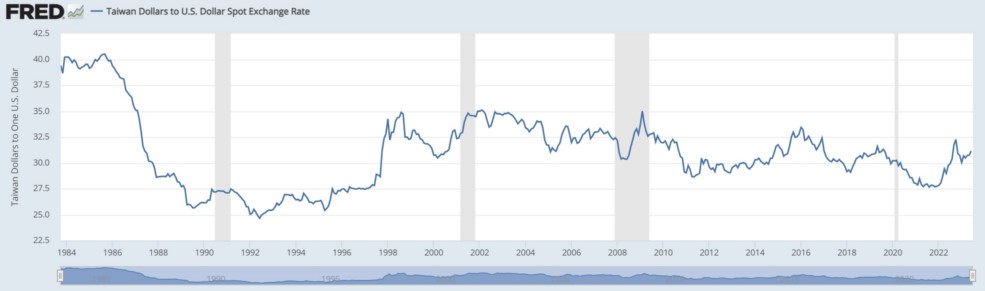

根據表2(作者整理)第二和第三列,美金對新台幣匯率(見圖1)在過去41年的期間裡的1985年8月達到歷史最高點40.501,在1992年6月達到歷史最低點24.770。對比在代表美股大盤走勢的標普500指數,1985年8月是531.18,在1992年6月為885.26(資料來自macrotrends.net)。若投資人正好在匯率最高點時買入,而且正好在匯率最低點時賣出;雖然匯損為38.84%,但您的股票投資報酬是正的66.66%,所以期間8年淨投資回報還是正的27.82%。

| 日期 | 美金對新台幣匯率 | 匯率報酬 | 標普500指數 | 美股報酬 |

| 1985年8月 | 40.501 | 0 | 531.18 | 0 |

| 1992年6月 | 24.7695 | -38.84% | 885.26 | 66.66% |

| 1983年10月 | 39.42 | 0 | 492.45 | 0 |

| 2023年6月 | 30.8405 | -21.76% | 4,221.02 | 757.15% |

表2- 美金對新台幣匯率 vs 美股報酬 (1983-2023)

根據表2第四和第五列,美金對新台幣匯率在過去41年的期間一開始的1983年10月是38.42,在2023年6月是30.8405。對比在代表美股大盤走勢的標普500指數,1983年10月是492.45,在2023年6月是4221.02。若投資人在期間一開始投資美股,然後在期間結束時賣出;雖然匯損為21.76%,但您的股票投資報酬是正的757.15%,所以期間41年淨投資回報還是正的735.39%。

可見長期投資人投資美股根本不需要在意匯率風險,而且上面為各位分析的兩組實際極端例子都證明,即使投資人有匯損,但和股市的投資報酬率相抵,投資人還是能取得相當的投資正報酬率。

圖1- 美金對新台幣匯率 (1983-2023)

去美元化可見的未來難成真

現在最具影響力的貨幣還是美元,比起其它貨幣,美元匯率算是稳定的。如圖1,過去41年的期間,美元對新台幣波動和世界上其它採浮動匯率的貨幣相較,算很稳定。美元匯率也不可能大幅波動,因為影響太大。根據國際清算銀行統計,美元在全球官⽅外匯儲備中所占的比重,2000年超過7成,2020年時約6成。英國智庫OMFIF或是摩根⼤通在2023年6月公佈的研究,都不約而同指出這個數字是58%。

摩根大通在2023年6月公佈的數據指出:美元在全球交易貨幣交易量中的市占為88%。

近年,美元佔全球跨國互匯的比例,的確因人民幣和歐元的競爭有小幅度地下降,但現在還是佔2/3以上的壓倒性的比例。美國的綜合國力還是獨一無二,現在活著的人,在有生之年,美國仍是主宰世界的霸權,投資美股仍是最有利可圖和可靠的資產累積途徑。

結語

本文所列的許多投資人擔心的因素,對美股的長期投資價值而言,並不會造成太大的傷害。

本人為原文作者,本文精華版原刊登在Smart智富月刋

相關文章

- 《為何只有美股最具有長期投資的價值?》

- 《為什麼經濟高成長的新興國家股市報酬不及已開發國家?》

- 《全球主要股市過去30年的報酬表現比較一覽表》

- 《印度股市三年翻兩倍至市值3.56兆美元居全球第4》

- 《印度股市和科技巨擘》

- 《印裔在美表現出色,但14億人的印度產業毫無競爭力可言》

- 《以色列股市和科技上市巨擘》

- 《日本早已是平庸之國,沒您想的那麼先進》

- 《南韓的新興科技巨擘》

- 《股票是長期投資人最好的選擇》

- 《中美對抗,去全球化,去美元化會影響美股的長期投資價值嗎?》

- 《國內生產總值(GDP)和股價的關係》

- 《美國歷年國內生產總值GDP查詢器》

- 《中美科技實力差距有多大,北京強制企業採用中國製的軟硬體辦得到嗎?》

- 《標普500指數年化報酬率查詢器》

- 《標普500指數,唯一值得永久持有的股票》

- 《投資人應如何看待總體經濟走勢和預測?》

- 《投資美股需要注意匯率風險嗎?》

- 《投資人的三大殺手:通膨,利率,和稅賦》

重要聲明

- 本站內容為作者個人意見,僅供參考,本人不對文章內容、資料之正確性、看法、與即時性負任何責任,讀者請務必自行判斷。

- 對於讀者直接或間接依賴並參考本站資訊後,採取任何投資行為所導致之直接或間接損失,或因此產生之一切責任,本人均不負任何損害賠償及其他法律上之責任。