關於這兩大中概股的深入比較,建議您可以參考我的另一篇部落格文章《騰訊和阿里巴巴的比較(下集)》的說明。

西方投資人是怎麼看待這兩家企業的

阿里巴巴和騰訊這兩檔股票不論就指標性(代表中國的經濟和科技)或實質性(真正持股買入)而言,都有不可言喻的重要性,大部分西方投資人(包括散戶和法人),在考慮投資中國企業時,除非有其它特別理由,會先投資這兩檔,也就是西方人投資中國股票的首選。即使美國證管會前後任主席都一再地公開要美國人別買中國股票,川普還下令要美國有官方色彩的退休金或法人不得持有中國股票。而且大家別忘了,為什麼明明騰訊(美股代碼:TCEHY)不在美股上市,但還是有許多美股投資人千方百計地透過各種方式交易它的原因(騰訊的日常交易比許多道瓊成份股都還要熱絡)。

舉個例子而言,全球最大的主權基金挪威主權基金對阿里巴巴(美股代碼:BABA)和騰訊 的持股,分別是其2020年的第10和第11大持股。2021年基金持股742家中國企業,持股市值年增35.75%,規模逾人民幣3,205億元。

中國主管機關的反應

中國大陸當然對美國投資人對中國政府的監管,對股價造成的衝擊了然於胸。美國投資人對此頗多怨言,因為已經造成長達一年的不理性下跌,傷及西方投資人的荷包。這兩檔股票是西方投資人持股最高的中國股票,主管當局"多次"把美國重量級的華爾街要角找去暍咖啡,強調支持民企,開放政策不變。

重要營運指標和競爭力的分析

騰訊較佳之處

騰訊佔上風的部份如下:

- 騰訊在產品的多樣性上面佔上風:兩家公司的產品線都很廣,阿里巴巴主要是集中在電商,雲端,和金融科技;這三部份的業務騰訊也都有(雖然都不是阿里巴巴的對手,規模不是同一個量級,阿里巴巴都排第一;騰訊雲端排第三,金融科技排第二,自有的電商業務沒能見度,主要是靠入股京東和拼多多),但騰訊多了幾項阿里巴巴完全插不上手的,已達全面獨佔壟斷的微信社交網路,加上市佔75%的串流音樂,還有遙遙領先阿里巴巴市佔第二的串流視頻(和第一的愛奇藝相去不遠),而且還是全球最大的遊戲公司。請讀者參考我的另一篇部落格文章《多樣性對上市企業估值的影響》

- 在本業之外的投資上,騰訊擁有較多且較成功的業外投資:詳見我在《超級成長股投資法則》一書的5-1節裡面為讀者所統計的詳細數據。

- 騰訊似乎擁有較佳的政府關係:在這一波的全面監管,反壟斷調查的強度,和已知的罰金這三方面來看,騰訊都遠勝過阿里巴巴。例如,阿里巴巴遭罰⼈⺠幣182億元,騰訊遭罰⼈⺠幣100億元。另外,光是螞蟻集圑取消上市的一年來就令阿里巴巴自己的市值跌掉3,440億美元,這還不計入螞蟻集圑的估值已經去掉2/3(根據富達投資的估計,估值從4,610 億美元,到目前的1,440億美元)。請讀者參考我的另一篇部落格文章《中美科技巨擘近年所面對的反壟斷案和政府監管案》

阿里巴巴較佳之處

阿里巴巴佔上風的部份如下:

- 股價的吸引力:這很明顯,阿里巴巴的股價較有吸引力。

| 公司 | P/S | P/E |

| 騰訊 | 7.51 | 21.32 |

| 阿里巴巴 | 4.01 | 21.3 |

- 國際化的程度:阿里巴巴不論在電商,雲端,和金融科技這三項其主要的核心業務領域,基本上都已經國際化(除了反中被禁入的美國和西歐外)。但騰訊的業務除了少量的國外雲端業務外,基本上都侷限在中國。

- 營收和盈利規模和成長性:兩者在2020財年的表現如下(單位為百萬美金),阿里巴巴明顯較佳。

| 企業名稱 | 年營收 | 年營年成長率 | 年淨利 | 年淨利成長率 |

| 阿里巴巴 | 109,468 | +52.12% | 22,980.2 | +9.06% |

| 騰訊 | 73,847.9 | +36.29% | 24,487.1 | +82.72% |

兩者打平之處

兩者打平的部份:

- 阿里巴巴的主要平台電商用戶:2021年第二季,阿里巴巴的全球年活躍買家為11.3億人;其子集團螞蟻下的支付寶2020年第二季的年活躍使用人數為10億人。

- 騰訊的主要平台微信用戶:2021年第二季,微信的全球年活躍使用者為12.5億人。

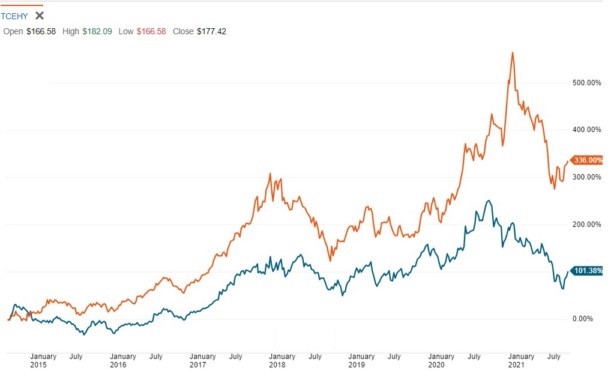

股價表現

投資人很聰明,這些因素都展現在兩家企業的股價表現上;其中橘線是騰訊,阿里巴巴是綠色,股價圖形皆來自嘉信理財。

下圖是自阿里巴巴上市(2014年9月)至10/21/2021以來兩家企業股價走勢的表現比較圖;騰訊總回報336%,阿里巴巴總回報101.38%:

下圖則是過去一年以來,至10/21/2021以來兩家企業股價走勢的表現;騰訊總回報為負10.61%,阿里巴巴總回報為負42.73%:

何者較佳?

如果只能選一家,基於以上的所有事實和分析:

- 如果以短期而言,阿里巴巴的股價亳無疑問地具有較高的上漲潛力。

- 對長期投資人而言,騰訊會是比較好的選擇。

相關文章

- 《阿里巴巴的分拆為何各界一致看好?》

- 《阿里巴巴和騰訊的比較(上集)》

- 《騰訊和阿里巴巴的比較(下集)》

- 《中美科技實力差距有多大,北京強制企業採用中國製的軟硬體辦得到嗎?》

- 《中概股的最大風險—以阿里巴巴和騰訊為例》

- 《為何許多中國企業要去美國上市?》

- 《中概股適合長期投資嗎?》

- 《拼多多靠什麼賺錢,憑什麼超越阿里巴巴成美股中概股龍頭?》

- 《長期持股的可能性,巴菲特持股的實際案例》

重要聲明

- 本站內容為作者個人意見,僅供參考,本人不對文章內容、資料之正確性、看法、與即時性負任何責任,讀者請務必自行判斷。

- 對於讀者直接或間接依賴並參考本站資訊後,採取任何投資行為所導致之直接或間接損失,或因此產生之一切責任,本人均不負任何損害賠償及其他法律上之責任。

感謝分享, 每當想買BABA時都會想起那句.”美股優秀的公司上千家, 除非有甚麼特殊理由一定要選美國上市的中國股票”.

===================

BTW, page 28第二行;『比較是一門藝術而非科學』,比較"像"是?是不是少一個字?

Thanks,

jimizaxi,是的,這也是我個人實際的看法,我自己也買了中企,雖沒賠錢,但和美國公司相較下,報酬真的不佳.

謝謝您,『比較是一門藝術而非科學』,如果加上”像”字會比較好,我記一下,有機會再版時可以修正,

昨天10/25參加了老師的書籍分享會!真是獲益匪淺!謝謝老師大方分享您的選股及致富法則!

祝福Andy老師投資順利,平安健康!

Teresa,謝謝您來參加,很高興您的正面肯定.

Andy Lin 您好

昨天有去參加新書分享會,從中獲益良多,也加深自己buy and hold的信心,同時也非常期待下一本書。

想請教,我大概每隔一個月,會上https://whalewisdom.com/看一下13F機構投資者的持倉狀況,參考他們標的,並思索疫後的趨勢。

想詢問的是為什麼在13F觀察不到機構投資者對於騰訊的興趣? 是因為他是OTC或是有什麼限制嗎? 謝謝

羽文您好,

我認為理由有兩個:

(1).因為13f呈報的監管單位是美國的SEC證管會,但OTC那7000-8000家公司,有些財報很難審核,因為許多是國外的ADR,各國法規也有差異。

(2).法人或著名投資人的持股量很大,他們基於佣金,手續費,價差的現實考量,”一定”會去香港交易騰訊,不會在OTC交易,OTC Pink market有個特性,價差很大,大部份股票的交易量很小,騰訊是其中交易量排行前幾名者。

題外話,SEC目前對中國上市公司,一直想對中企行使長臂管轄權,但中國拒絕,即使在美股上市,例如阿里巴巴,PCAOB至今無法審計中國公司的財報

Andy老師好:

基於您上述分析,請教老師為何 查理.蒙格 偏好買進阿里巴巴,卻沒看到他買進騰訊,是基於個人偏好,或者對於阿里巴巴主要獲利來源是電商,我想應該不是跌幅比較深

還是蒙格的能力圈只看得懂阿里巴巴,對於騰訊主要獲利來源是 ”遊戲“部分不認同 ?

如果二者擇一,我個人也比較會想投資阿里巴巴,是因為他的電商大數據資料可掌握中國10幾億人口消費習慣及喜好,進而調整投資策略,感覺是更有長期投資的股票,當然騰訊也不錯

Peter您好,巴菲特和蒙格他們兩位倒是沒有透露為什麼在阿里巴巴和騰訊間,比較偏好阿里巴巴。我個人只能這麼猜測:

(1).電商比較貼近他們過往的能力圈,因為電商可以視為零售的現代化升級版,零售業是所有資深投資人都熟識的行業,因為商業模式很好了解,而且波克夏一直陸續在併購和投資零售業,經驗很多。

(2).波克夏已經公佈持有亞馬遜,我認為這是一大原因。巴菲特本人因為華盛頓郵報,和貝佐斯變得非常熟。我相信他們對電商進行過一些研究,相較下較會有把握。

(3).騰訊的業務相較下,業務和波克夏的經營業務重覆性較低,而且比較偏向科技業。