公司簡介

公司歷史

美超微(Super Micro Computer或Supermicro,美股代碼:SMCI)的創辦人兼執行長梁見後(Charles Liang)畢業於臺灣科技大學電機工程系,並取得德州大學的碩士。

1993 年梁見後創立美超微,開始時只有由 5個人,都是梁見後的兄弟或至親,由梁朝陽和他的妻子兼公司財務主管劉秋珠共同經營。

1996 年,在台灣開設了一家製造子公司 Ablecom,1998年,在荷蘭開設子公司。

首次公開發行

2007 年 3 月 8 日,美超微在美國公開上市。

主要產品

公司主要產品包括伺服器主機、存儲、主機板、機櫃解決方案、網路裝置、伺服器管理軟體、工作站等,客戶囊括資料中心、雲端運算、企業資訊技術、大數據、高效能運算、超級電腦、嵌入式系統等。

不折不扣的台灣公司

美超微的企業在美國註冊,但公司絕大部份的生產,研發,出貨重心都在台灣的中和;公司在台灣的桃園也有辦公室。

營運表現

2023第四季的表現

在該公司2023財年年度報告中,執行長梁見後表示,人工智慧運算的持續成長對世界的影響可能比200多年前的工業革命更大。 他的公司確實正在像這樣發展。

美超微公佈截至 2023年12 月 31 日的第四季營收創紀錄的 36.6 億美元,年增 103%。調整後每股收益為 5.59 美元,高於2022年同期的 3.26 美元。 折合每年的調整後每股收益為為 22.36 美元,遠期本益比為 25.9。

營收暴發的原因

公司繼續受益於對輝達(美股代碼:NVDA)圖形處理單元 (GPU) 的需求,因此隨著這些晶片的供應增加,它正在推動美超微人工智慧機架系統的銷售增加。

2024年營運展望

梁在2023年致股東的年度信中表示:管理層預計2024 財年收入將倍增,達到143 億美元至147 億美元之間。「隨著人工智慧應用的蓬勃發展,預計200 億美元的年收入目標將在幾年內實現。」

資本市場表現

股價表現驚人

2023年,美超微(美股代碼:SMCI)的股價上漲了238.97%。2024年至2 月底為止,上漲了203.42%;過去一年內股價飆漲超過825%。市值已超過500億美元。

2024年3月2日,標普道瓊指數公司宣布首度把美超微納入檟普500指數的成份股。

估值脆弱

美超微的遠期本益比為25.9,其估值與國際商業機器公司(美股代碼:IBM)一致。這很奇怪,因為 IBM 是一家規模更大、產量更高的企業,除了硬體之外,還銷售軟體和諮詢服務。

華爾街對美超微的股價的期望值差異很大。652 美元的共識價格顯示美超微股票目前被高估───而且相當高估。當然也有把它的目標價定為 1,300 美元的投資銀行───顯示了對美超微的估值的脆弱性。

股價表現比較

| 公司名稱 | 美股代碼 | 股價 | 2023年股價報酬 | 2024年至3/12股價表現 | 本益比 |

| 美超微 | SMCI | 1163 | 246.24% | 307.43% | 90.9 |

| 戴爾 | DELL | 113.55 | 90.20% | 51.83% | 26.04 |

| 慧與 | HPE | 18.05 | 6.39% | 6.62% | 12.42 |

| 聯想 | LNVGY | 24.53 | 72.76% | -12.05% | 17.5 |

| IBM | IBM | 197.78 | 16.08% | 22.46% | 24.58 |

| 輝達 | NVDA | 919.13 | 238.87% | 90.82% | 77.03 |

| 超微 | AMD | 202.76 | 127.59% | 46.31% | 385.81 |

| 英特爾 | INTC | 45.24 | 90.12% | -5.36% | 112.82 |

| 標普500指數 | 5,175.27 | 24.23% | 9.12% | 23.27 |

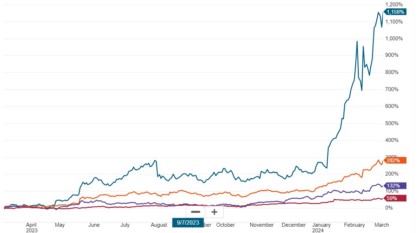

在下圖1裡面,由上自下的線條分別代表美超微(1158%)、輝達(282%)、超微(132%)、和IBM(59%)過去一年股價走勢比較圖。很明顯地,美超微是在2024年1月中旬,股價突然呈現拔地而起之勢。

圖1:美超微和相關企業過去一年股價走勢圖比較圖(圖形來自嘉信理財)

目前不值得投資的理由

被人卡住脖子

一言以蔽之,美超微在業務上完全沒有自主權,是典型仰人鼻息的廠商,也就是隨時被人卡住脖子───英特爾(美股代碼:INTC),輝達和超微(美股代碼:AMD)這三家主要晶片的主要製造商若找到配合度更高,組裝價格更低的廠商,隨時有可能琵琶別抱。

輝達最近揭示了其供應鏈的供貨困境───這個問題已經存在相當長一段時間了。這個問題有可能對美超微產生骨牌效應。

美超微的另一個牢固關係是與輝達的頭號競爭對手超微。美超微在2024年稍早公佈了好壞參半的2023年第4季財報後,一些投資者對超微的長期成長前景產生了合理的擔憂。同樣的,如果人工智慧晶片的需求停滯不前,輝達和超微都將受到影響,這將直接地影響到美超微。

沒有護城河

不少人會反駁表示美超微以其用於高功率半導體的液體冷卻技術聞名,但是液體冷卻這種散熱技術並沒有所謂的護城河可言。

美超微的主業就是伺服器的組裝商,說穿了就是買進伺服器晶片和電子零件,組裝後以自己的品牌出貨。這種商業模式和台灣的電子代工商是一樣的,唯一的差異是在於美超微擁有自己的品牌。

但問題是───伺服器的組裝這種商業模式並不存在護城河,特別是像美超微這種較小的廠商,沒有軟體,附加服務,通路整合能力,長期而言,很難和巨無霸的同業競爭。

成長不可持續

美超微目前驚人的股價和估值水準主要是建立在三位數百分比的年營收成長率,但問題是這種三位數百分比的年營收成長率並不可持續。

如果人工智慧伺服器的需求開始減弱,超微的獲利能力可能會經歷更明顯的下降。

企業的可持續與否無比重要,這一部份請參見我以下的文章的說明:

- 《可持續性在股市投資上很重要》

- 我的《10倍股法則》一書的2-3小節,「10倍股的良好表現多數具備可持續性」,第94-97頁

- 我的《超級成長股投資法則》一書的1-2小節中,30頁,推動股價上漲的原因有 3 項:其中第一項就是 1. 企業盈餘的持續成長。2-1小節中,78-83頁,我在挑選具備強大競爭優勢的企業,必須通過的三項過濾標準:其中的標準 2》企業的獲利是否具持續性?6-1小節中,274頁,我們要怎麼從一堆看似有潛力的企業裡面,抽絲剝繭,找出未來較有可能成為 10 倍股的企業?

超低利潤率的產業

該公司實際上是一家低利潤企業。截至2023年12月31日的2023年第四季,美超微報告的毛利率僅有15.4%。相較之下,2022年同期毛利率為18.7%。

我在我的《超級成長股投資法則》一書的 3-1,就是拿惠普(美股代碼:HPQ)和慧與(美股代碼:HPE)做為例子。3-1還特別列出了一連串的產業,提醒長期投資人不要碰。

競爭廠商太過強大

美超微的主要競爭廠商包括了IBM,戴爾(美股代碼:DELL),慧與,浪潮,和聯想,還有華為。這些競爭廠商皆非弱者,每一家都是存在幾十年市場的一方之霸,擁有多元化的服務和網路,不像美超微只有從事伺服器的組裝這一項沒有護城河的業務。

請注意,伺服器面對的是大型的企業,特別是超大型企業,硬體價格通常不是最後決定的唯一因素,企業需要的的複雜的多元化的服務,這點正好是美超微的致命傷。長期而言,生存能力堪慮。

不建議持有的理由

估值不合理不可持續

美超微最大的問題是其目前的估值水準與管理層預測年營收250億美元的長期目標不符。 在2024第1季,超微公佈的利潤率為10%,它將產生25億美元的年盈利。美超微目前的市值為480億美元,因此如果所有這些預測均為真,它的本益比將達到19倍左右。 然而,它目前的本益比為 44.8,遠期本益比為22。

輝逹目前的遠期本益比也才34倍,美超微的估值應該比輝達低上許多才合理,因為它沒有輝達的護城河,只是輝達眾多供應商之一,現實上也不具備那麼多的差異化技術或利潤水平。

「一再」捲入負面的醜聞

另外一個理由是公司「一再」捲入負面的醜聞,會影響公司的信譽。華爾街有句眾所周知的名言「官司纏身,牽扯法律案,負面醜聞的企業不要碰」。

巴菲特說過:「如果你看見廚房裡有一隻蟑螂,那裡面肯定不只一隻!」在1989年波克夏的股東信中,他寫道「提防那些沒有會計紀律的公司。如果一家公司仍然沒有費用選項,或者它的養老金假設是空想的 ,那就得當心。當管理層在可見的方面抄捷徑時,很可能他們在幕後走的是類似的道路。廚房裡很少只有一隻蟑螂。」

關於美超微臭名昭著的醜聞歷史,請閱讀我的另一篇文章《創辦人走私醜聞,Supermicro美超微前景堪慮》。

前車之鑑

巴菲特投資惠普

巴菲特大舉押注投資惠普時,我個人在當時就認為將會是項失敗的投資。理由很多,包括:

- 科技業不在他的能力圈內。

- 好公司不一定是好股票;惠普是一家好公司,但不是好股票。惠普在許多方面都符合巴菲特選股的標準(詳見我的另一篇貼文的分析《巴菲特持股的3大共同性-便宜、固定配息、庫藏股》),這也是巴菲特會投資它的原因。

- 巴菲特投資時正好是惠普因疫情居家辦公,造成筆記型電腦需求大增,所造成的這種營收表現根本不可持續(這是重點,請見我在本文前面「成長不可持續」那個小節裡一再強調的內容)───因為全球的個人電腦近廿年來的年出貨成長率都是個位數百分比。果不其然,疫情解封後的2022年,全球的個人電腦出貨量下滑16.2%,詳見下面的註釋。

- 筆記型電腦美其名是科技業,其實是利潤極低,沒有前景,成熟的夕陽產業,和電視的製造沒有很大的差別。

- 如前所述,我在我的《超級成長股投資法則》一書的 3-1,就是拿惠普做為例子。所列的理由,我在書中還特意拿惠普這家公司當例子。

註:Gartner的報告指出,2022全球個人電腦出貨量下滑16.2%,創下1990年代中期該機構開始追蹤這項數據以來最大跌幅,全年個人電腦出貨量僅2.86億台。

結局

2022年4月6日首次揭露巴菲特買進惠普,買入將近1.21億股的惠普股票,佔惠普約11.4%的股權,當時還激勵惠普盤後⼤漲約10%。

2023年9月13日開始認賠,並一路減持所持有的惠普股票。

截至2023年11月30日止,巴菲特的公司大幅減持了惠普的股份47.37%,惠普佔波克夏的持股比例降為0.48%,總持股也降至惠普已發行股票的5.20%。

這次沒有不一樣

坦伯頓說過一句投資界的名言 「這次不一樣是英文裡面代價最高的四個字。」

2020年瘋狂地追高押注航運股的投資人,絕大部份的投資人都損失慘重,這也才三年前的事而已啊!

《負面消息是投資的一部份》;但多數的投資人不願意聽真話,忠言永遠逆耳,因為真相和最後的結局會很殘酷。

本人為原文作者,本文精華版原刊登在Smart智富月刋2024年4月號

相關文章

- 《創辦人走私醜聞,Supermicro美超微前景堪慮》

- 《負面醜聞慣犯的美超微(Supermicro)估值不合理且不可持續,目前股價水準並不具長期投資價值》

- 《靠AI鹹魚翻身的希捷科技(Seagate),今年漲幅第一的標普500成份股》

- 《深度求索(DeepSeek)對全球AI和股市所造成的衝擊》

- 《中國人工智慧的進展和頂尖的企業》

- 《過去一年股價漲幅是輝達兩倍的維諦(Vertiv)如何賺錢的?》

- 《因人工智慧鹹魚翻身的美國最大電廠Vistra,為何一年內股價竟漲贏輝達?》

- 《因人工智慧風潮獲益的產業和廠商》

- 《2024年迄今,四家半導體企業在標普500的漲幅中貢獻了三分之一》

- 《人工智慧個人電腦(AI PC)正在改變個人電腦的供應鏈和生態系統》

- 《目前獲利豐厚的五大人工智慧商》

- 《巴菲特是否不再長期持有股票了?台積電、惠普、美國合眾銀行案例分析》

- 《巴菲特持股的3大共同性-便宜、固定配息、庫藏股》

- 《專注於企業客戶科技服務的慧與科技(HPE)》

- 《起死回生的載爾(Dell)是如何賺錢的?》

- 《惠普(Hewlett-Packard)如何賺錢?投資惠普的優缺點》

- 《IBM如何賺錢?未來的重心為何?》

- 《負面消息是投資的一部份》

- 《投資人成功能否持續如何檢視?3項檢視的標準》

- 《可持續性在股市投資上很重要》

- 《資料中心是仍在高速成長的半導體領域》

- 《無所不能的華為(Huawei)是如何賺錢的?》

- 《輝達的壟斷原因和面對的挑戰》

- 《再論輝達:人工智慧,資料中心,和繪圖的絕對領先者》

- 《輝達(nVidia) 如何賺錢?輝達改變了產業的遊戲規則 》

- 《人工智慧投資的陷井》

- 《超微(AMD)如何賺錢?企業史上罕見的反敗為勝案例》

- 《長年老二的超微(AMD)表現為何令人瞠目結舌?》

- 《英特爾倒閉可能發生嗎?》

- 《英特爾是怎麼賺錢的?以及投資它的好處 》

- 《英特爾目前艱難的困境》

重要聲明

- 本站內容為作者個人意見,僅供參考,本人不對文章內容、資料之正確性、看法、與即時性負任何責任,讀者請務必自行判斷。

- 對於讀者直接或間接依賴並參考本站資訊後,採取任何投資行為所導致之直接或間接損失,或因此產生之一切責任,本人均不負任何損害賠償及其他法律上之責任。