德州儀器(美股代碼:TXN)在美股上市企業中,是一家無比重要的企業,從許多方面來看都是。

而且我們現在使用的半導體,這家公司其實是發明人之一,這家公司是少數不在矽谷的大型科技公司,但對美國的科技業的發展,有很大的影響力,直到現在都是如此,未來應該也還會是。這部份請見我的另一篇文章《冪次方法則,矽谷創投啓示錄(The Power Law)》的說明。

我的書中有關德州儀器的內容

我在最近的兩本書裡,都討論過德州儀器這家公司;包括了:

在《超級成長股投資法則》一書中:

- 2-4節,第139-141頁,關於企業效率的討論

- 3-7節,第231頁,關於供應鏈的討論

在《10倍股法則》一書中:

- 3-2節,第124-128頁,關於半導體行業的討論

- 6-7節,第323頁,關於上市企業資本操作的討論

- 附錄3,第394頁,關於漂亮50的討論

公司介紹

簡介

德州儀器(美股代碼:TXN)這家是比英特爾(美股代碼:INTC)還早創立的企業(關於英特爾,建議您可以參考我的另一篇部落格文章《英特爾(Intel)是怎麼賺錢的?以及投資它的好處》的說明),直到現在,仍然是很優秀的半導體領導企業。

德州儀器的豐功偉業

德州儀器的豐功偉業包括以下著名的幾項:

- 1958年,德州儀器的傑克·基爾比(Jack Kilby)發明了積體電路,開啟了現代的半導體之路。

- 製造出世界上第一個商用化的矽電晶體,也就是現代矽晶元片的始祖。

- 全球第一大數位訊號處理器(DSP)和類比半導體元件的製造商。

- 1954年,德州儀器製造出全球第一台電晶體收音機。

- 1967年,德州儀器發明全球第一台可攜式電腦。

- 2011年收購美國國家半導體(National Semiconductor)公司,使全球類比半導體的王座更加稳固。

- 德州儀器曾經是行動電話的第二大晶片供應商,僅次於高通(美股代碼:QCOM)。

培育出許多半導體人才

因為歷史實在太悠久了,德州儀器也為全球的半導體界培訓了無數的人才,包括台積電的創創人張忠謀。

德州儀器的營運狀況

以產品類型來看

| 部門 | 2021年營收和成長率(美金百萬) | 所佔營收百分比 | |

| 總營收 | 18,344 +26.85% | 100% | |

| 類比 | 14,050+29.06% | 76.59% | |

| 內嵌系統 | 3,049 +18.64% | 16.62% | |

| 其它 | 1,245 +23.88% | 6.79% | |

| 毛利 | 12,376 +33.52% | ||

| 營業利潤 | 9,022 +52.27% | ||

| 淨利率 | 7,769 +38.86% | ||

| 毛利率 | 67.47% | ||

| 營業利潤率 | 44.18% | ||

| 淨利率 | 42.35% |

以使用者市場來區分

| 市場 | 所佔營收百分比 |

| 汽車 | 37% |

| 工業 | 20% |

德州儀器約有20%的營收來自中國,這算是很高的比例。

商業競爭力

業務極度分散

德州儀器的生產的晶片應用範圍非常廣泛,從洗衣機到衛星都有,還曾是行動電話的第二大晶片供應商;是半導體界業務最多元化的企業,可以說是美國最具代表性的半導體公司,您沒聽錯,在半導體業界,德州儀器的確比英特爾還具有影響力和代表性。

在半導體產業中,德州儀器擁有最多的客戶名單,使該公司的展望和預測成為半導體業界需求的風向球。

聚焦在非終端消費者的產品

德州儀器是最大的模擬和嵌入式處理晶片製造商,這些晶片應用於工廠設備、工業、汽車、和太空硬體等各種商業用戶所需的產品。因此,德州儀器在一般的終端消費者眼中,幾乎沒有太大的知名度。

這項特點會造成以下的兩大影響:

首先,半導體行業總會經歷景氣循環和產品過剩後價格大幅的波動,但因它的晶片具有較長的壽命和持久的價值。這點與微處理器等數位半導體晶片業者(大部份較知名的晶片業者都屬於這類)有極大的不同,德州儀器的產品需要數年時間才會過時,這表示在晶片需求疲弱時,所積累的庫存並不像其他晶片製造商那樣危險。

德州儀器的產品對生產工藝的要求一般低於英特爾處理器或其他半導體業者。對這類晶片的這種高度專注性使德州儀器成為半導體業內最賺錢的公司之一,使其長期以來有能力將現金用於股利分紅和股票回購上。

驚人的淨利率

請注意德州儀器的淨利率高達42.35%!比台積電(美股代碼:TSM)高,其至比軟體巨擘微軟(美股代碼:MSFT)高。這點我在我的《超級成長股投資法則》一書裡面2-4的第141頁 ,曾統計列出表格。

自行設計和生產晶片

德州儀器有八成以上的晶片產品是在自家晶圓廠生產的,而且一直以來並沒有隨同業起舞改由外界代工。不只如此,自己生產晶片,還非常賺錢,一直以來都是全球利潤率最高的半導體公司,連台積電都比不上它────請注意德州儀器是有許多晶片產品的晶元生產商,這點實在不容易。

德州儀器可是最典型的半導體製造業,它可不是網路公司,更不是軟體公司。德州儀器不只自己設計半導體,更是少數今天還自己生產半導體的公司。請參見我另一篇文章《常見的6大半導體投資迷思》。重點是它能達到比台積電還高的淨利率,可見這家企業多麼優秀。為什麼我這麼說?反例是英特爾(美股代碼:INTC),您想想英特爾就好了。

德州儀器的護城河

德州儀器在類比(Analog)、數位訊號處理(DSP)、和內嵌系統(Embedded System)領域,至今仍執業界的牛耳;企業的護城河鮮明。

尤其在汽車業產業,或是工業領域,都是德州儀器的長期主要客戶。這主要是由於類比、數位訊號處理、和內嵌系統這幾類非數位(Digital)型的晶片具有較高的轉換成本,也就是較高的護城河;原因是轉換的成本實在太高,客戶一旦使用,幾乎不可能再換成競爭對手的產品。

據IC Insights的McClean報告指出,德州儀器在全球前十大類比晶圓廠排名,遠遠領先同業,市場份額占 18%,幾乎是排名第二的亞德諾半導體(美股代碼:ADI)的兩倍。

主要競爭對手

類比晶片

它在類比晶片領域的主要競爭者為亞德諾半導體(Analog Devices,美股代碼:ADI)和美信(Maxim,美股代碼:MXIM,已於2020年被亞德諾半導體併購)。

汽車半導體

根據SC-IQ的資料,在汽車半導體方面,2021年的在整個汽車半導體市場,英飛凌(美股代碼:IFNNY)排名第一,市佔8.3%,銷售額約為57.25億美元。排名第二的是恩智浦(美股代碼:NXPI),市佔8%,銷售額為54.93億美元。瑞薩電子(美股代碼:RNECY)排第3,銷售額為42.1億美元,市佔6.1%。德州儀器排第四,市佔5.6%,銷售額為38.52億美元,占公司總銷售額的21%。意法半導體(美股代碼:STM)第五,銷售額為36.5億美元,市佔5.3%。

德州儀器的長期資本報酬

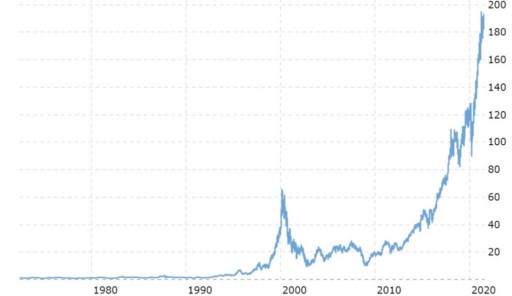

股價表現

即使您無法像菲利普.費雪在幾十年前就買進(因為您可能還沒出生),那沒關係,若只在十年前才買入,投報率仍高達457.10%。詳情請見我先前的文章《好企業很罕見,兩到三家就會使你非常富有》。德州儀器:

- 市值高於98.68%的美股上市公司。

- 上市時間久於92.76%的美股上市公司。

- 是美股成功企業的典型代表。

下圖就是macrotrends.net所展示的德州儀器上市至今的股價走勢圖,別忘了它經過8次股票分割 。

股票分割和股利

德州儀器在1953年上市:

- 至今經過8次股票分割(6次1股拆2股,1次1股拆3股,1次4股拆5股)。

- 德州儀器目前的股利殖利率還高達2.11%(不要以台股來比較,2.11%在美股現在算很高的股利殖利率)。

- 德州儀器還是美國所有的科技股裡面,就我所知,應該是唯一連續配息超過50年的公司。

相關書籍

- 《IC雙雄:諾貝爾物理得獎人v.s英特爾創辦人的創新大賽(The Chip:How Two Americans Invented the Microchip and Launched a Revolution)》,作者:瑞德(T. R. Reid)

- 《德州儀器》,作者:溫英超

相關文章

- 《德州儀器(Texas Instruments)如何賺錢?驚人的長期資本回報和公司淨利潤率!》

- 《AI高速傳輸專家Astera Labs如何賺錢?》

- 《微控制器,記憶體與類比專家微晶片科技(Microchip )如何賺錢 ?》

- 《低調悶聲賺大錢的邁威爾(美滿,Marvell)如何賺錢?》

- 《微控制器,記憶體與類比專家微晶片科技(Microchip )如何賺錢 ?》

- 《安森美(On)如何賺錢?電源,類比訊號處理和感測的專家》

- 《異軍突起的電源管理專業商芯源(Monolithic Power Systems)》

- 《Wolfspeed,第三代半導體碳化矽的新星》

- 《冪次方法則,矽谷創投啓示錄(The Power Law)》

- 《好企業很罕見,兩到三家就會使你非常富有》

- 《台積電,英特爾,三星,中芯,Rapidus良率和先進製程的比較》

- 《台積電,英特爾,三星,中芯,Rapidus未來晶片的新製程路線圖對照表》

- 《真正掐住台積電脖子的企業艾司摩爾(ASML)》

- 《為何台積電的利潤率遠大於競爭對手?》

- 《台積電(TSMC)的2大長期威脅:美國和中芯》

- 《台積電如何賺錢?》

- 《Zyvex和次奈米半導體製程的目前發展,會威脅到台積電嗎?》

- 《英特爾倒閉可能發生嗎?》

- 《英特爾是怎麼賺錢的?以及投資它的好處 》

- 《英特爾目前艱難的困境》

- 《超微(AMD)如何賺錢?企業史上罕見的反敗為勝案例》

- 《長年老二的超微(AMD)表現為何令人瞠目結舌?》

- 《高通(Qualcomm)多元化成功,已不再只靠手機賺錢》

- 《輝達(nVidia) 如何賺錢?輝達改變了產業的遊戲規則 》

- 《博通(Broadcom)如何賺錢?經營方式的1項重大改變》

- 《無所不在的安謀(Arm)如何賺錢?》

- 《什麼是第三代半導體》

- 《半導體設備之王應用材料(Applied Materials)是如何賺錢的?》

- 《手握全球所有半導體廠生產核心設備的科林(Lam Research)如何賺錢?》

- 《常見的6大半導體投資迷思》

- 《利潤豐厚的半導體供應鏈》

- 《細論全球半導體晶片市場,9大細項分析》

- 《資料中心是仍在高速成長的半導體領域》

- 《2024年迄今,四家半導體企業在標普500的漲幅中貢獻了三分之一》

- 《目前獲利豐厚的五大人工智慧商》

- 《EDA寡佔商:益華(Cadence)如何賺錢?》

- 《EDA寡佔商:新思(Synopsis)如何賺錢?》

- 《三大EDA寡佔商:新思(Synopsys),益華(Cadence),⻄⾨⼦旗下的明導(Mentor Graphics)》

重要聲明

- 本站內容為作者個人意見,僅供參考,本人不對文章內容、資料之正確性、看法、與即時性負任何責任,讀者請務必自行判斷。

- 對於讀者直接或間接依賴並參考本站資訊後,採取任何投資行為所導致之直接或間接損失,或因此產生之一切責任,本人均不負任何損害賠償及其他法律上之責任。