我在我的《超級成長股投資法則》一書裡面2-4的第141頁 ,曾統計列出表格,展示台積電的驚人利潤率,後來引起不少讀者的迴響。限於書的篇幅,書中對原因的討論並不多。本文就是想對這個主題進行一些較深入的探討。建讀者在閱讀本文時,可參考我的《超級成長股投資法則》一書裡面2-4的第137頁到145頁的討論,因為有些書中的內容,不會再重覆。

我的書中有關台積電的內容

我在最近的兩本書裡,都討論過台積電(美股代碼:TSM)這家公司;包括了:

在《超級成長股投資法則》一書中:

- 2-4節,整個小節專門介紹介紹台積電這家公司

- 3-3節,分析科技公司的業務發展以掌握關鍵產業的脈動

在《10倍股法則》一書中:

- 3-2節,整個小節專門介紹包括台積電和全球的半導體供應鏈

台灣從上到下永無止境的支持

台積電(美股代碼:TSM)幾乎取得台灣全國上下各方面無條件的支持;所有的困難和阻礙碰到台積電都會自動讓路,這是不爭的事實。原因有很多,不過主要是因為二十多年來,台灣根本拿不出比晶元代工還像樣具有全球競爭力,又對GDP有絕對助益的產業,我個人認為這才是主因。這其中較重要的原因如下:

政府

不論中央或地方政府,一碰到台積電,彷彿拿到尚方寶劍,任何阻礙全部自動讓路,這使得台積電擁有無人能及的優勢。

法規

台灣目前所有產業政策幾乎都向台積電所在的電子產業傾斜,即使法規不容許,也會擴大解釋,或著修法以符合台積電的需求,就只差沒有量身訂作了。

南韓媒體《中央日報》在2022年6月19日報導,南韓政府的官僚制度拖慢半導體建廠速度。漢陽大學(Hanyang University)教授指出企業在美國、台灣只需花2年至2年半就能蓋好一座晶片廠,南韓卻要6到7年。

2024年2月,韓媒《東亞日報》指出,台積電熊本1廠從 2021 年 10 月宣布建設計畫、2022 年 4 月破土動工,整個過程僅花兩年四個月。考慮到試產是去年底開始,實際建設到完成僅 20 個月,對速度緩慢、管制嚴格的日本也算非常快。《東亞日報》認為,韓國半導體 41 年前僅六個月就建成一座半導體廠,現在的韓國最快也要八年。例如SK 海力士在龍仁 SK 海力士半導體產業集群自 2019 年 2 月選中,至今尚未開始建設。專案原要 2022 年開工,但當地居民反對、土地補償問題和供水許可等障礙,建設進度一再延後。即使明年開工,2027 年開始營運,也要八年時間,三星平澤廠也因輸電塔糾紛損失五年時間。

人力資源

由於其它本土企業的薪資和企業規模,絕大部份根本和台積電不屬同一個等級,差距實在太大,使得幾乎所有台灣的理工畢業生都以台積電為職涯的第一考量,因為根本沒得選。更使台積電輕易能用「公司挑人」的角度,幾乎壟斷挑走每年台灣由學校畢業的大多數理工背景的優秀人才。

民眾

大部份的群眾短視又盲目、錦上添花,還有靠向大西瓜是人性,看到近年台積電風生水起,都一股惱地唯台積電是從,彷彿台灣沒有其它企業存在了(我認為台灣還是有不少不錯的企業,待遇也不差)。我前陣子在報紙上看到有台灣的年輕女生興沖沖地帶認識已久打算結婚在新竹科學園區工作的男生回家見父母。起初女方父母熱情招待,但言談間發現這位未來女婿不在台積電工作,立即當場面露不悅冷淡的表情,讓這位女生不知如何是好,事後女方父母還強迫女生必須和這個男的分手────理由是去找個在台積電的男的對象,不在台積電工作的男生沒有前途。我想說的是,十年前會這樣嗎?

稅法和各項補貼

韓國時報引述韓國經濟研究院的數據,南韓的企業稅上限是25%,而台灣只有20%(尹錫悅政府推動新法案,將企業稅最高稅率由25%降至22%,依舊比台積電高)。台積電享有最高15%的稅務優惠、國家補助40%封裝成本。該報導指出人力成本方面,台積電平均員工年薪為9500萬韓圜(折合約240萬元台幣),比三星的1.44億韓圜(折合約360萬元台幣)低。此外,台灣有約1萬人接受高階晶片製造訓練,反觀韓國只有約1400人,台灣政府也承擔了半導體製造專才的培訓和教育費用。

台積電從創立以來就一路享受台灣政府各項的補助和稅收抵免,由於稅收和其盈利長期以來都不成比例,此舉也曾在台灣引發不小的爭議。此外,2023 年 1 月,台灣通過了《產業創新條例》,為晶片製造商提供25%的稅收抵免,台積電就是其中最大的受益者。

台灣政府曾佔股近半

台灣政府官方的國發基金還曾是台積電最大的股東,早期在台積電需錢孔急時佔股高達48.3%,但2020年已降至6.3%。

地理因素造就台積電的利潤率

根據英特爾執⾏⻑Pat Gelsinger的說法,半導體廠在亞洲的總體成本比在美國低30%,若在中國又可低至50%。這也說明了為什麼有75%-80%的半導體廠都在亞洲,在美國的不到20%,至於歐洲就幾乎可以忽略不計。因此,美國現在把這個問題視為是美國的國安問題,強迫台積電和三星去美國設廠,而且還限定必須是先進製程的半導體廠不可。

非常低費率的能源

台積用電佔全台用電量的5%,2019年用電度數為143.27億度,年增17.9%,相當於臺北市全年用電量的91%,近五年每年平均年增長率12.5%。這主要是因為極紫外線光刻機EUV的能源轉換效率只有0.02% ,而3奈米廠的年耗電量需要70億度。

2022年彭博商業周刊(Bloomberg Businessweek)報導,2020年佔全台用電量升至6%,預估2025年會達12.5%。2024年彭博2月時表示:假使電價在2025年漲到和南韓一樣的水準,可能會導致多數晶片業者的營業利益從當前共識水準下滑8%至18%。

艾司摩爾(美股代碼:ASML)最先進的極紫外光微影設備,每台估計耗電約1百萬瓦(視機型而定),耗電量是前幾代設備的10倍以上,卻是最先進製程的唯一選擇。台積電目前擁有超過80台EUV。

重點是台灣是全球知名的低費率能源國家,政府幾十年來的能源政策就是採取政府的預算補貼能源,吸收能源成本的漲幅,以確保證台灣的能源費率(包括油,電,水)一定比亞洲周邊競爭國家低;這對屬於超高耗能產業的台積電是項很大的利多。根據台灣經濟部2022年公佈的資料,台灣的工業用電費率是全球第六低,住宅用電費率全世界第四低。

台積電2019年的用水量相當於7.9萬個奧運游泳池的容量。台灣年雨量平均年降雨量為2515毫米,是世界平均雨量的3倍之多;加上長期低廉的水費,很少人會想節水。但近十年來,台灣已經一直缺水了,近廿年我們的水政策一直都就是補助農民休耕,農業用水被迫讓給工業使用。我在《超乎你想像的以色列強大的創投和科技實力》和《以色列股市和科技上市巨擘》的文章中提過以色列全國節水回收率是90%以上。但台灣工業用水的回收率也因為長期太過便宜,直到近年缺水才有警覺,開始進行回收節水的投資,但目前也非常非常低。

台積電總共大概有近300輛合作商的水車隨時待命應付缺水的危機,2021年因應水情拉警報,傳出台積電花費花2億新台幣預訂100多台水車。為了因應未來旱災,台積2021年砸28億節水拚生產零中斷,因為缺水買水,照台積電自己的估計會影響0.7-1.1%的營收。

人力成本

美國當地的人事成本較台灣高出五成到兩倍以上(見以下的調查的說明),而且美國勞工的生產力低、服從性差、意見多、離職率很高、最好的相關人才會去矽谷,不會來台積電晶元廠,這些都是勞力成本。台積電高壓、工時長,離職率卻僅業界的1/3,近十年來員工的離職率都在5%以下;但這都是台灣的數據,到了美國當地,這些數據都沒有用,因為理工工程師在台灣選擇很少,在美國那可就多了。張忠謀就說過由台積電在美國奧勒岡的工廠已設立25年的經驗可以佐證:「我們當時太天真,比較成本上,美國製造晶片的成本比台灣貴50% 。」

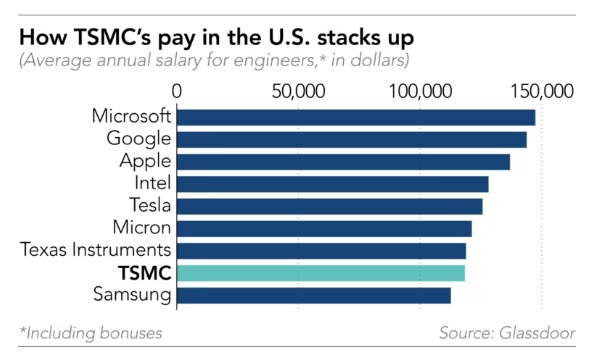

根據台灣本地人力資源機構的資料,畢業於台灣頂尖學校的新工程師在台灣的台積電工作有望獲得約200萬新台幣(約合6.7萬美元)的起薪。但在美國,6.7萬美元對於美國工程師來說,低得難以置信。

以下就是Glassdoor顯示美國當地的工師年薪的薪資數據,單位為美金。數據會說話,台積電在美國已經招聘的工程師平均年薪約為11.8萬美元。英特爾工程師平均收入則更高,超過12.8萬美元。:

其它可見的硬資源成本

資源成本包括電力、水、土地、廠房等。而台灣的水電成本在亞洲的對手國中,長期以來都是最低的。如果不在加州或紐約等東西岸人口密集的州,在美國中西部的州,土地取得成本也算是低的。

到底能省多少錢?

華爾街的估算

一般華爾街半導體產業分析師的粗步估算,英特爾(美股代碼:INTC)美國廠的製造成本是台積電的2倍以上,主要因為美國沒半導體下游封裝、測試及PCB模組、組裝產業鏈,美國⼯⼈也缺乏晶圓代⼯製造所需要的效率。

⽇刊⼯業新聞的估算

⽇媒《⽇刊⼯業新聞》就估計過,稱台積電的亞利桑那州⼯廠似乎會非常辛苦,光是「建設成本」就比台灣⾼6倍之多。英特爾執行長帕特里克·格爾辛格(Pat Gelsinger)提過「相較於美國,在亞洲建廠的成本少30%,若在中國⼤陸建廠則會少50%,代表在不同地⽅設廠的成本差距會達到數⼗億美元,因此若美國廠商想要取得優勢,就需要⾄少30⾄50%的經濟補貼。」

產業專家的估算

波⼠頓顧問公司 (BCG) 和美國半導體產業協會 (SIA) 在 2021 年 4 ⽉份所公佈的⼀份報告指出,在美國擁有⼀座晶圓廠的總成本,比在亞洲⾼出 25%~50%。

競爭對手的估算

英特爾全球法規事務副總裁Greg Slater也表⽰,在歐洲製造晶片的成本,也將會比在亞洲⾼出 30%-40%。因此,市場分析師表⽰,即便各國政府承諾要給予台積電和其他晶片製造廠提供補助,辦卻也恐難以填滿那最多40%的缺⼝。

民族性

華人勤奮、便宜、服從性高

中國人天資聰慧、靈巧、勤奮、服從性高,在全球數一數二,這是民族性,無法後天快速培養出來────這一切使得台積電擁有無與倫比的企業生產效率。蘋果的執行長庫克在感嘆西方各國無法擺脫中國的供應鏈時,也說過一樣的話。馬斯克上個月才說過「中國勞工不單單只是熬夜,他們會加班到凌晨3點、甚至不會離開工廠,而在美國,人們總是試圖避免去工作」。

各位只要想一想,為何台灣代工廠都把工廠搬去印度和東南亞好多年了,但現在還是無法擺脫中國大陸,箇中的原因不是各國政府施壓,一昧反中抗中,砸錢建廠就能辦到的。西方國家也想擺脫對中國的依賴啊,但現實上是根本辦不到,這個主題有機會我們會找時間來談。

美國人不想加班

我在書中也提過,你要擁有高學歷的美國白人為你長期加班,下班還要隨時待命,廠務人員有緊急問題需半夜從床上起來立即回廠修復,這是不可能的事。但在台灣,許多高學歷的員工,都把為公司賣肝視為理所當然,不只沒有加班費,領著可能只有美國白人一半不到的薪水,而且是數十年如一日。這些現象在美國,都不可能發生。

台灣沒有工會

而且別忘了,美國工會的勢力和能耐,不是我們亞洲人可以理解和想像的。許多人一直停留在工會是美國藍領階級工人的組織的觀念。但時代早就不同了,各位只要看看近幾年字母(美股代碼:GOOGL和GOOG)和微軟(美股代碼:MSFT)的工會是如何地強大到影響公司的決策,甚至逼迫公司放棄到手的上百億美金的生意。一直到最近的星巴克(美股代碼:SBUX),亞馬遜(美股代碼:AMZN),甚至是蘋果(美股代碼:AAPL);你就會對美國的工會不寒而慄。

巴菲特早期在併購公司時,就領教過許多次工會對企業營運的無形且強大的負面影響力,最有名的就是1977年一月,巴菲特出資三千兩百萬美元收購水牛城晚報,和工會過招的歷史。有興趣的投資人,可以去參考巴菲特的傳記中的描述。

但在台灣呢?除了台塑集團因為王永慶的「特淮」,非公營或無官股的台灣大型上市企業很少有有強大的工會存在,印象中近年只有長榮航空,我指的是在平時時就強大到影響公司的決策的工會(不是公司倒閉時才出聲的那種)。很多人都會說,我們公司有要我每個月扣錢的員工福利委員會,那是工會嗎?那應該算是公司和資方的啦啦隊吧!

企業文化

根據《日經新聞》對台積電供應商、現任和前員工的採訪,以及對招聘平台上的評論分析,該台積電因工時長、管理嚴格、強調紀律和等級制度而聞名。

台積電許多員工都經歷過這樣的事情:他們在任何時候(甚至假日)都有可能遇到突發問題被叫去工作,如地震、停電或任何其它生產中斷的情況。一位員工表示:「你可能在任何時間接到一個緊急電話……如果發生重大事故,必須馬上回到廠裡。大多數員工和供應商認為,在美國複製這一點不太容易。」

沒有敵手的先進製程和良率

壟斷先進製程

一如我之前在部落格的文章《台積電,英特爾,三星,中芯,Rapidus良率和先進製程的比較》和《台積電,英特爾,三星,中芯,Rapidus未來晶片的新製程路線圖對照表》中所解釋的,先進製程的代工價碼,比成熟製程高非常多;也就是利潤較高,這非常容易理解。而台積電又幾乎囊括了大部份的先進製程訂單,當然比別人賺錢了。

超高的良率

除了壟斷先進製程,更難得的是台積電的先進製程的良率很接近成熟製程。良率基本上就等於利潤率。看看我《台積電,英特爾,三星,中芯,Rapidus良率和先進製程的比較》文章中三星的良率您就知道了。

關於這部份,可以參見我的另一篇部落格文章《常見的6大半導體投資迷思》的說明。

美國廠虧損擴大

根據台積電2024年報,美國亞利桑那州⼦公司TSMC Arizona Corporation由2023年的虧損新台幣109.25億元(美金3.2億),擴⼤⾄2024年的虧損新台幣142.98億元(美金4.47億)。相較之下,台積電中國的南京廠在2024年則大賺新台幣260億元(美金8.13億),兩者差距幅度相當巨⼤。

相關文章

- 《惡名昭彰的台積電長年違反勞基法,是前十大違法企業中唯一的電子資通業》

- 《台積電魏哲家對中國機器人的駭人聽聞發言,和黃仁勲相比高下立判》

- 《SkyWater是3D晶片領先者和美國唯一控制的純晶圓代工廠》

- 《葉萬安駁斥張忠謀的「政府不甘投資台積電」論》

- 《《晶片戰爭(Chip War)》內容談了些什麼?》

- 《台灣的半導體工業現在對台灣有多重要》

- 《台積電當初到底是如何被創立的?不是張忠謀》

- 《晶圓代工之外,台積電正成為封裝之王》

- 《台積電面臨哪些營運風險和劣勢?》

- 《由投資美國1650億美元看出,台積電的護城河和競爭力其實很脆弱》

- 《台積電的先進封裝演進史》

- 《台積電張忠謀的爭議言行》

- 《台灣廢核重創台積電,一次電價上漲使利潤率少1%,禍首台電三年漲四次電價》

- 《什麼是矽光子(Silicon Photonics)?有何重要性?目前的發展進度如何?》

- 《Rapidus會是台積電即將迎來的最強大對手》

- 《Onto如何賺錢?先進封裝和製程的受益者》

- 《梁孟松是中芯(SMIC)突破美國封鎖的功臣》

- 《台積電目前和未來共有多少晶圓廠和封裝測試廠?》

- 《目前獲利豐厚的五大人工智慧商》

- 《為何台積電的估值遠低於美股同業?》

- 《台積電的DCF內在價值是多少?如何用免費工具程式快速地計算出來?》

- 《台積電晶圓代工的成本,價碼,研發成本》

- 《台積電,英特爾,三星,中芯,Rapidus良率和先進製程的比較》

- 《台積電,英特爾,三星,中芯,Rapidus未來晶片的新製程路線圖對照表》

- 《真正掐住台積電脖子的企業艾司摩爾(ASML)》

- 《為何台積電的利潤率遠大於競爭對手?》

- 《台積電(TSMC)的2大長期威脅:美國和中芯》

- 《台積電眼前的幾大挑戰》

- 《台積電負面有毒的企業文化和管理方式,自我感覺良好,不利公司成長和未來 》

- 《台積電如何賺錢?》

- 《Zyvex和次奈米半導體製程的目前發展,會威脅到台積電嗎?》

- 《台積電眼前的幾大挑戰》

- 《英特爾倒閉可能發生嗎?》

- 《英特爾是怎麼賺錢的?以及投資它的好處 》

- 《英特爾目前艱難的困境》

- 《德州儀器(Texas Instruments)如何賺錢?驚人的長期資本回報和公司淨利潤率!》

- 《超微(AMD)如何賺錢?企業史上罕見的反敗為勝案例》

- 《長年老二的超微(AMD)表現為何令人瞠目結舌?》

- 《高通(Qualcomm)多元化成功,已不再只靠手機賺錢》

- 《輝達(nVidia) 如何賺錢?輝達改變了產業的遊戲規則 》

- 《博通(Broadcom)如何賺錢?經營方式的1項重大改變》

- 《無所不在的安謀(Arm)如何賺錢?》

- 《什麼是第三代半導體》

- 《半導體設備之王應用材料(Applied Materials)是如何賺錢的?》

- 《手握全球所有半導體廠生產核心設備的科林(Lam Research)如何賺錢?》

- 《常見的6大半導體投資迷思》

- 《利潤豐厚的半導體供應鏈》

- 《細論全球半導體晶片市場,9大細項分析》

- 《資料中心是仍在高速成長的半導體領域》

- 《2024年迄今,四家半導體企業在標普500的漲幅中貢獻了三分之一》

- 《目前獲利豐厚的五大人工智慧商》

- 《EDA寡佔商:益華(Cadence)如何賺錢?》

- 《EDA寡佔商:新思(Synopsis)如何賺錢?》

- 《三大EDA寡佔商:新思(Synopsys),益華(Cadence),⻄⾨⼦旗下的明導(Mentor Graphics)》

重要聲明

- 本站內容為作者個人意見,僅供參考,本人不對文章內容、資料之正確性、看法、與即時性負任何責任,讀者請務必自行判斷。

- 對於讀者直接或間接依賴並參考本站資訊後,採取任何投資行為所導致之直接或間接損失,或因此產生之一切責任,本人均不負任何損害賠償及其他法律上之責任。

Hi,Andy

我觀察到的另一個面向,或許與本文不是直接關係,參考看看即可。

台灣的0050企業,絕大多數外資持有一半以上,意思是每年的盈餘外資拿走一半,這是台灣資本市場的選擇,而不是外資的問題。

最近,能源價格調漲電價也跟著浮動攀升,不論哪個政府都有穩定物價的責任,但卻是拿納稅人的民脂民膏去補貼,造成國內通膨被壓抑的人為假象,反饋回我的前一段敘述,其實我們是拿錢去補貼給外資,所以我一直覺得哪裡怪怪的。

以上

Steve您好,

我同意您的看法:

(1).我們台灣通膨率所統計的項目很少更新,不像西方先進國家會隨時代更新汰除和加進新項目,就我所知,台灣很少動,目前還在用二三十年前的統計項目,這也造成和民眾的直實感受嚴重脫節,也是台灣的物價上漲率其實和現實脫節(長期都在2%以下,如果我沒記錯的話)。我剛去查了一下,核心CPI年增率,目前政府最新的數字是今年5月的2.60%,我相信沒有多少人會相信這和一般民眾的物價上漲感受是一致的。

(2).半導體生產其實是高資本支出和高耗能的產業(尤其是水和電),這也是美國三十年前自己不做,認為划不來才丟給台灣做。現在因中國起來,害怕而反悔了.

(3).台灣過去廿多年來沒有新的產業,一直守著三十年前的工業區和一堆高耗能的產業,例如中鋼和一堆鋼鐵廠,石化煉油,水泥,礦業,這些都是消粍國家資源的高耗能的產業,實在不合台灣,但為什麼他們能在三五十年,而且獲利很好,幾乎所有大財團都介入這些產業(您數一下就知道了)。原因就是我們政府採取的能源政策。

(4).這些大財團的鋼鐵廠,石化煉油,水泥,礦業還壟斷這些行業,因為進口不划算,他們還出口咧!每年業績一直成長,股利更是數一數二的高。而且他們都是上市幾十年的大公司,許多都在台股的指數和重要ETF裡,都是外資必買的標的。

Andy老師好:

昨天台積電法說會並公布第二季毛利率可以到高達59.1%,讓人不可置信一家製造硬體公司,

可以如此高獲利,一方面可能也有匯率助益,另外如您說的晶圓代工這行業真是亞洲人文化

才可勝任,從最近新聞談到台積電美國廠員工抱怨管理他們像在管高中生一樣,

我的弟弟在台積電工作很久了他談到,幾年之前是沒有自動化操作,

晶圓片需要用人力搬運與操作,只要一操作失誤可能都是上億損失,

這是外界無法知道事情,該員工事後可能都是會被冷凍,到最後就會被迫自動離職,

這也顯現台積工作除了研發,其他製造就都是每個員工細心的問題,才能造就公司這麼高毛利率,

如果依照美國人做事態度,就算毛利再高也是無法創造高利潤率,Intel就是一例。

台灣沒有天然資源,也沒有很大市場可以支持企業研發品牌,有的就是自身做事文化及勤奮人民,

造就台積電誕生也給了很多人累積財富機會,當然這也用到台灣便宜的水電費用及環境汙染,

這二者目前都需要做一適當平衡,在經濟與環境間做更好的努力。

台積電的營運高峰還沒到,靠的還是製程領先與不與客戶競爭之信任關係,

台灣人應該多多少少投資她,

不要台積電所有獲利(股息與資本利得)是外資(他們是享受我們低廉人力及水電和環境破壞)所享有,

我個人已經快三年持有她一股沒賣,最近大回檔也少量加碼,希望在台積電獲利還在成長狀態,

國人可以享受我們自己努力成果。

Peter您好,

您的家人很優秀,不簡單呀!

台積電第二季的三大利潤率分別為毛利率59.1%,營業利率49.1%,淨利率44.4%,就我追蹤台積電十多年的經驗,應該是台積電史上最佳的表現。我個人對如此的數字表現,只能說,這非常難達到。

美股半導體業比它好的很罕見,這在我書的2-4小節中有特別提及。

台積電的線上工程師的壓力極大,這我同意。我在19年前因為某個機密的專案曾有機會駐過科學園區的晶圓廠,和線上工程生活了快半年,每天出入無層室,一待就一整天,那時就認為他們長期每天做這樣的工作的壓力實在很大,而且那時的製程技術,工作量,和自動化程度,工作步調根本和現在不能比(現在大多了)。線上工程師的壓力來自於一個失誤可能會有骨牌效應,不是目前他手上那片晶圓而已(客戶不大可能只下一片晶圓),有可能影響到成千上百片(這必須視客戶,產量,批次而定)。總之壓力來自晶圓太貴了,12吋晶圓"成本"一片約為一萬美金,第二季生產了約當379.9萬片12吋晶圓。

台積電在2025前的優勢很難被超越(這是我個人看法,只供參考),原因我的部落格文章和書的2-4小節中都討論過。

我在幾年前因工作的關係,也曾去過兩家美國企業的晶圓廠幾星期,實際經歷過後,反映出來的就是我這篇文章的這些台積電的優勢。純就晶圓製造而言,看完這兩家的感受和台積電,有投資概念的人,一定會選台積電。

但台積電還是有個無法揮去的長期隐憂,主要是它不是註冊在美國的美國本土公司,這點很致命,這點會淩駕台積電技術能力或競爭力(討論這點常會引來許多人的不快,我不想談太多)。

想請教最後一句

台積電外資持有佔比大,製造漸漸往美國本土,晶片賣給全球頂尖公司…,”註冊”為何是重點

KO您好:

「台積電還是有個無法揮去的長期隐憂,主要是它不是註冊在美國的美國本土公司,這點很致命,這點會淩駕台積電技術能力或競爭力」,我用以下幾個重要例子,法令來解釋您立刻就會了解了:

(1). 2017年11月博通為追尋稅務優惠和併購高通,把博通總部由新加坡遷回美國(博通是由惠普分拆出來的企業,詳見我的另一篇文章"博通(Broadcom)如何賺錢?經營方式的1項重大改變")。2018年博通本來想併購高通(Qualcomm,美股代碼:QCOM),後來因為博通並不是美國公司而被川普擋下,即使後來把公司總部由新加坡遷往美國,仍然沒有通過美國的審查而破局 ,這件事當初並沒有引起華爾街太大的關注。博通現在已經把總部由新加坡遷往美國,註冊地已是美國,也就是和一般美國上市企業沒兩樣了。

(2). 2022年美國通過的晶片法案的520億美金,絕大部份的這些補助都流向英特爾和美光這類美國的本土企業,台積電和三星雖響應晶片法案在近年紛紛赴美建廠,但能否拿到補助,台積電和三星自己都沒把握(按晶片法案規定是符合條件,但媒體多次報導,實際情形並非如此)

(3). SEC對在美國上市的非美國上市的外國企業,其實還是有不少的限制,這點各國皆然。

(4). FTC對在美國上市的非美國上市的外國企業的合規審查,比其本土企業嚴格許多,會偏向美國本土企業;這沒什麼好奇怪的,因為這本就是FTC成立的宗旨。

(5). CFIUS (美國外資審議委員會)把非美國註冊的企業視為外國企業,對他併購美國企業或擴張,擁有否決權;這不利非美國上市的外國企業。

怎麼這間企業,被你說的好像都是靠奴隸員工、便宜的電、政府支持,才能做大起來的

沒有資源的小島,總人口 2300 萬,不被國際承認,各種經貿組織都無法進入

脫離殖民到現在不到 100 年,能出台積電本身就是奇蹟了吧

如果你只想聽好聽的話,不喜歡不中聽的話,或有人發表的看法和你不同的話,本部落格一定會令你失望的。

有這樣的回應,不意外。建議您讀一下我之前寫的另一篇貼文《負面消息是投資的一部份》

容我先澄清,我說的是事實,說實話,發表我個人對上市企業關於我個人的觀點是我一貫的立場。如果你對企業夠了解,任何上市企業都有優缺點,也有黑暗的一面。我不會強迫別人接受我的觀點,但我反對只能發表一種聲音,限制說真話的自由。

投資股票,有人作空,有人作多,這是股市常態。

當企業的啦啦隊或是討好投資人,都不在我的考量範圍之內。

如果你只想看台積電正面的分析和觀點,我的部落格中另外寫了十多篇有關台積電的文章,那些都很正面,而且有一半都是我的部落格的十大點閱率的文章,列在本篇文章後,歡迎點閱。